作者:宋宇丹 导师:廖娟

近年来,受宏观经济环境与资本市场波动影响,部分拟上市企业的IPO进程受阻,继而放弃上市计划。

在此背景下,如何妥善处理员工股权激励平台的退出事宜,特别是其中的税务问题,成为企业亟需解决的关键课题。

01

退出层面的确认:

明确纳税义务与计税方式

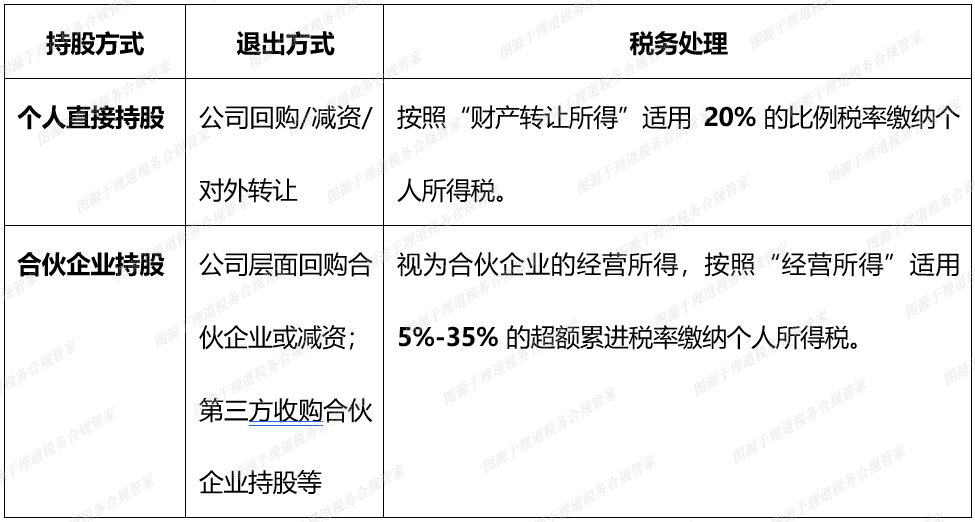

个人直接持股

员工作为公司登记股东,其退出行为(股权转让或减资)在公司主体层面完成,相关个人所得税由个人直接承担。

合伙企业持股

员工作为合伙企业的合伙人,其退出行为体现为合伙企业的份额转让或减资。合伙企业作为“税收透明体”,其取得的所得将直接穿透至各合伙人,由合伙人依法纳税。

02

退出方式的厘清:

不同路径的税务成本差异

退出方式通常应遵循既定的《股权激励方案》与相关协议约定。在特殊情况下,可经公司股东会决议后进行调整。主要退出方式及其税务影响如下:

退出方式的厘清

??关键提示:对于合伙企业持股退出收益,通常被界定为“经营所得”,这可能导致更高的实际税负,需在方案设计阶段予以重点关注。

03

退出价格的确定:

遵循公允原则,规避税务风险

退出价格的确定是税务合规的核心,应严格遵循公允价值原则。

有约定从约定

若《股权激励方案》或相关协议已明确约定了退出时的价格计算方法,原则上应依约执行。

无约定或价格不公允的风险

若未有明确约定,或约定的退出价格显著低于公司净资产公允价值,税务机关有权启动核定程序,对转让价格进行调整。

??提醒:若公司资产中存在土地使用权、知识产权等潜在增值巨大的资产,建议引入第三方评估机构出具资产评估报告,以评估价值作为公允价值的参考依据,有效防范税务核定风险。

04

退出成本的确认:

准确计量,避免税基侵蚀

员工在取得激励股权至退出的过程中,可能经历多次增资、转股或资本公积转增股本,其个人持股成本需分段、准确计量

同时在合伙企业层面退出时,合伙企业的退出成本不等同于员工的持股成本,同样也增加了计税难度

05

小编提醒

员工持股平台退出事宜税务处理复杂,且在退出价格公允性、所得性质认定(尤其是合伙企业层面)、历史成本追溯等关键问题上,各地方税务机关可能存在执行口径不一的情形。

建议

01 尽早规划

企业应在决定终止上市计划之初,便启动税务规划,对不同的退出方案进行全盘测算与比选。

02 审慎沟通

在实施退出方案前,建议与主管税务机关就关键税务处理口径进行预先沟通,争取达成共识。

03 文档完备

确保所有股权激励文件、出资凭证、历次变更决议及资金流水等资料完整齐备,以应对可能的税务质询。