企税预缴新表下,职工薪酬核算的“乱与治”

彭怀文

10月起,企业所得税预缴申报表升级!会计哭诉不会填,税务预警乱响,都是职工薪酬核算乱象惹的祸!

核算不规范,申报两行泪。

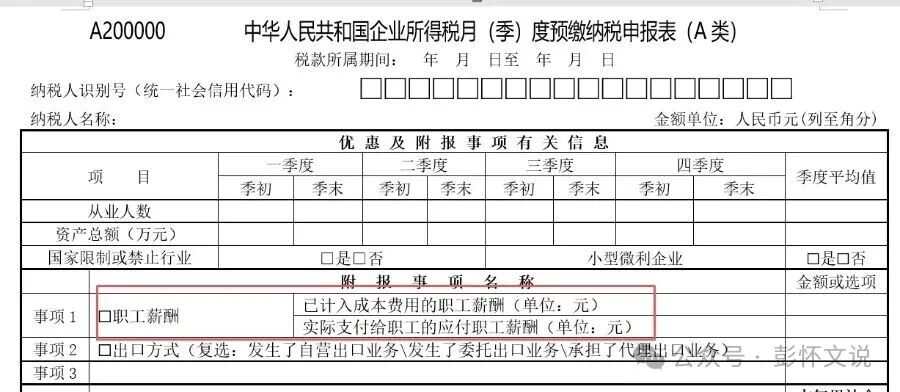

本月起,企业所得税预缴申报表正式改版,其中最引人注目的变化是在附报事项中增加了“职工薪酬”项目,要求企业分两行填报:一是已计入成本费用的职工薪酬,二是实际支付给职工的应付职工薪酬。

这一变动看似简单,却让不少会计人员措手不及。“应付职工薪酬贷方发生额怎么算?”“实际支付工资是否包含个人社保?”“这两数据为何不一致?” 一时间,各类问题涌现,甚至税务预警系统也因数据比对异常而频频误报。

01

新规详解:职工薪酬填报的两大关键数据

根据国家税务总局2025年第17号公告,新版企业所得税预缴申报表在“优惠及附报事项有关信息”部分增加了“职工薪酬”项目,具体分为两个栏次。

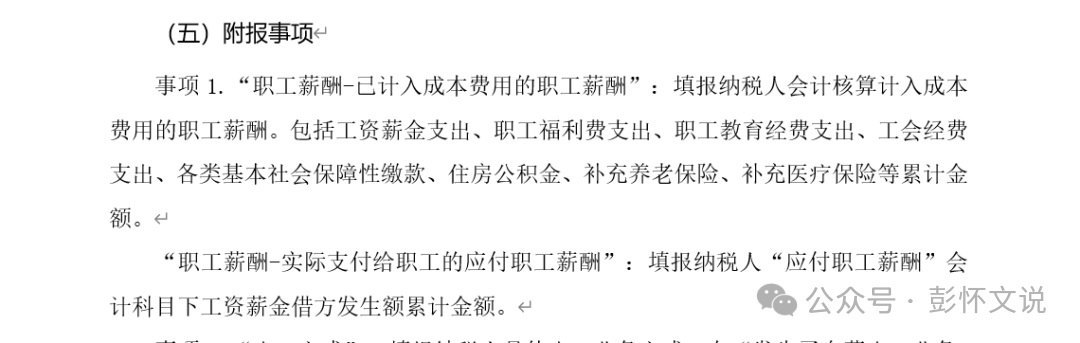

第一行“已计入成本费用的职工薪酬”,填报纳税人会计核算计入成本费用的职工薪酬累计金额。这包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等。

取数来源非常明确:直接取“应付职工薪酬”一级科目本年累计贷方发生额。也就是说,这是企业当期计提的全部人工成本,无论是否已经实际支付。

第二行“实际支付给职工的应付职工薪酬”,仅填报“应付职工薪酬”会计科目下工资薪金借方发生额的累计金额。这里只包含实际发放的工资薪金,不包括福利费、社保等其他项目。

核心区别在于: 第一行反映的是权责发生制下的全部人工成本,第二行体现的是收付实现制下的实际工资发放额。两者口径不同,存在差异是正常的。

02

乱象透视:会计核算不规范引发连锁问题

随着新规落地,职工薪酬核算的乱象浮出水面。很多企业会计核算基础薄弱,导致取数困难,填报错误频频发生。

常见乱象一:会计核算不规范

相当一部分企业会计人员为图省事,未按规定通过“应付职工薪酬”科目核算职工薪酬。例如,将社保、公积金等费用直接计入“管理费用”或“生产成本”等,而不做计提处理。

这种操作不符合《企业会计准则第9号——职工薪酬》的规定,该准则明确要求企业应当通过“应付职工薪酬”科目归集所有职工薪酬项目。

常见乱象二:取数口径理解错误

不少会计人员对两个数据的取数口径理解有偏差。例如,将“实际支付给职工的应付职工薪酬”误填为员工实发工资(税后),而正确填报要求是扣除个人社保、个税前的应付工资总额。

常见乱象三:盲目追求数据一致

有些会计人员认为两个数据应当一致,当发现不一致时便强行调整。实际上,由于时间性差异(如计提未发工资)和范围差异(第一行包含所有薪酬项目,第二行仅含工资薪金),两个数据不同是正常现象。

03

连锁反应:税务预警胡乱响起的背后

随着新规执行,税务预警系统也开始“忙乱”起来。由于数据比对规则尚未完善,加上企业填报数据质量参差不齐,误报情况时有发生。

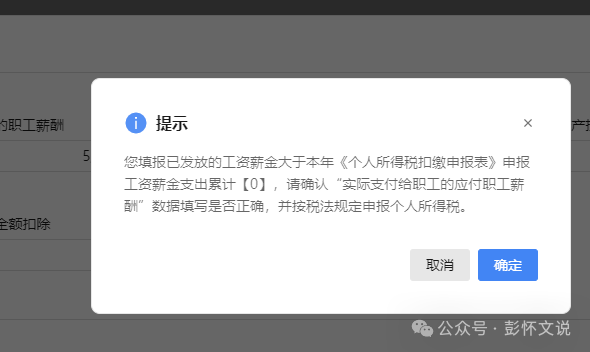

个税与企业所得税数据比对预警

税务机关会将企业填报的“实际支付给职工的应付职工薪酬”与个人所得税申报的工资薪金总额进行交叉比对。两者存在合理差异是正常的,但如果差异过大,系统可能触发预警。

实务中,两者差异可能源于多种因素:

一是时间差异,如9月发放的工资,在企业所得税预缴时计入第三季度,而在个税申报时属于10月申报期。

二是范围差异,企业所得税中列支的工资总额可能不包括一些不属于个人所得税“工资薪金所得”范围的,如中秋节企业给员工发放月饼等,企业所得税属于“职工福利费支出”,而个人所得税属于“工资薪金所得”。

关于职工薪酬的一些税务预警,显得非常无厘头,因为显而易见的是没有任何道理的,除了能吓唬一些不太懂的人外,没有多大的实际作用。

成本费用合理性预警

税务机关利用企业填报的“已计入成本费用的职工薪酬”,可以更精准地评估企业成本结构的合理性。如果人工成本占比异常,也可能触发风险提示。

然而,由于预警阈值设置尚不完善,加上企业填报数据不准,导致误报频发。这不仅增加了企业解释成本,也加重了税务机关的工作负担。

04

舆论漩涡:自媒体的 “歪解” 风波

在这场由预缴申报变革引发的混乱中,一些自媒体也扮演了一个不太光彩的角色,他们的一些解读进一步加剧了企业和财务人员的困惑 。

工资计提和发放不一致企业将面临高额罚款——胡说八道!

某知名财税自媒体在一篇文章中声称:“新版预缴申报表要求填报职工薪酬数据,这意味着税务部门将对企业工资发放进行全面严查,一旦发现工资计提和发放不一致,企业将面临高额罚款 。” 这篇文章一经发布,迅速在各大财税交流群中广泛传播,许多企业老板和会计人员看到后,顿时人心惶惶 。然而,这种解读完全是夸大其词。虽然税务部门获取职工薪酬数据后会加强监管,但正常的工资计提与发放存在时间差是合理的经营现象,只要企业按照会计准则和税收规定进行正确的核算与申报,就不会面临所谓的高额罚款 。

工资的计提和发放不一致,是非常正常的现象,因为会计核算首先需要遵循的是“权责发生制原则”,而且企业所得税的计算主要也是要遵循“权责发生制原则”。如果强制要求工资和发放必须一致,那就变成了“收付实现制原则”,明显的违反了上位法《企业所得税法》等,一张预缴申报表及其填报说明,有那么大的法律效力吗?

这种说法,稍微想一想就知道是在胡说八道!

胡乱解读职工薪酬与工资的范围——会计知识不足!

还有自媒体为了吸引眼球,发布了诸如 “企业所得税预缴申报新陷阱,职工薪酬填报稍有不慎就会被认定为偷税漏税” 之类的标题党文章。在文章内容中,将一些特殊情况下的职工薪酬处理方式片面地解读为普遍适用的规则 ,误导企业按照错误的方法进行申报。例如,将企业为员工提供的一些福利性补贴,错误地解读为不属于职工薪酬范畴,无需计入 “已计入成本费用的职工薪酬” 中,导致部分企业因参考了这些错误解读而填报数据错误 。还有一些,将社保费和住房公积金的个人部分、扣缴的个人所得税,因为没有实际发给员工,而是直接和单位部分合并上缴了,就说不属于“实际支付的工资”,误导读者的填报取数。

从一些自媒体的解读文章可以看出,自媒体文章作者本身的会计知识就不足,或者没有与时俱进,还在“翻老黄历”,从而误导一些基础知识不牢靠的读者。

强行与年度汇算挂钩——吓唬人的!

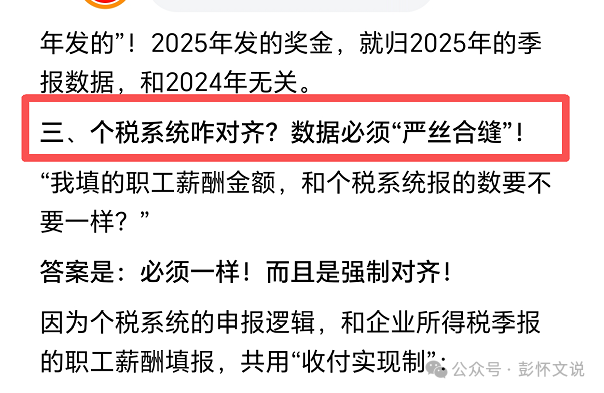

由于这次季度预缴申报表增加的“职工薪酬”跟年度汇算清缴的“职工薪酬”高度类似,一些自媒体和培训机构,就强行与年度汇算挂钩,说必须保证季度预缴填报的数据与年度汇算清缴填报的数据一致,否则就涉嫌虚假申报或偷税漏税等。

只要会计核算是正确的,季度预缴申报表填写也是正确的,四季度预缴申报表的“计入成本费用的职工薪酬”,应该与年度汇算清缴《A105050 职工薪酬支出及纳税调整明细表》的“账载金额”的合计数是一致的。

但是,四季度预缴申报表“职工薪酬-实际支付给职工的应付职工薪酬”,与年度汇算清缴《A105050 职工薪酬支出及纳税调整明细表》的“工资薪金支出”的实际发生额,大概率是不会一致的。因为年度汇算清缴填写的工资薪金支出的实际发生额,包括了纳税年度预提、次年5月31日前实际支付的工资、奖金等,当然纳税年度5月31日前实际支付上年度的工资且已经在上年度税前扣除的,也是减去的。预缴申报只是统计年度内的,而汇算清缴则是跨年度的,怎么能保证一致呢?

这种说法,完全就是吓唬人,在制造并贩卖焦虑!

这些自媒体之所以会出现胡乱解读的情况,一方面是部分自媒体作者本身缺乏扎实的财税专业知识 ,对新政策的理解停留在表面,没有深入研究政策出台的背景、目的以及具体的执行细则 ;另一方面,自媒体行业竞争激烈,为了获取更多的流量和关注度,一些作者不惜采用夸张、片面的表达方式,故意制造焦虑和恐慌情绪 ,全然不顾可能给读者带来的误导和损失 。

05

正本清源:规范核算才是根本解决之道

面对当前乱象,企业应当从基础工作入手,规范会计核算,而非盲目追求数据平衡或应付申报。

严格执行《企业会计准则第9号——职工薪酬》

所有职工薪酬支出,必须通过“应付职工薪酬”科目核算,并按规定设置二级科目(如“工资薪金”“社会保险费”“住房公积金”“职工福利费”“工会经费”“职工教育经费”等)。

1、工资薪金的预提与实际发放

(1)预提

借:管理费用、销售费用、制造费用、生产成本、在建工程、合同履约成本等(按人员所在部门划分)

贷:应付职工薪酬——工资薪金

(2)实际发放

借:应付职工薪酬——工资薪金

贷:银行存款等

应交税费——应交个人所得税

应付职工薪酬——社保费(个人部分)

应付职工薪酬——住房公积金(个人部分)

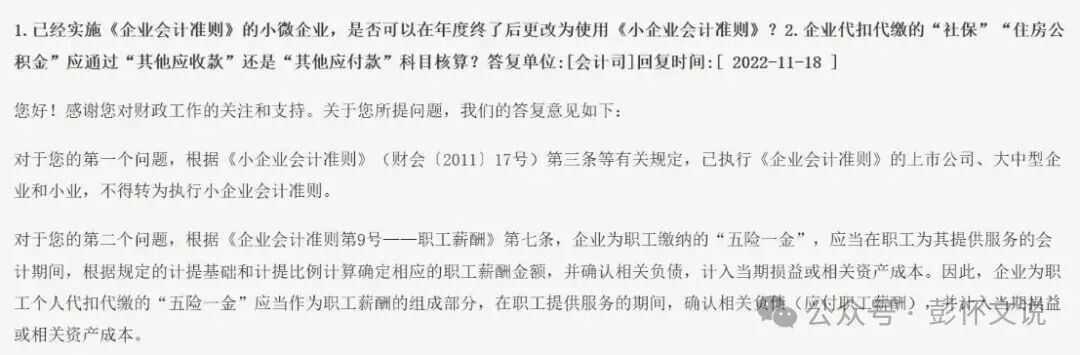

说明:至于从工资中社保费、住房公积金扣的个人为什么在“应付职工薪酬”,请看会计司的解答。

2、职工福利费预提与实际支出

(1)预提

借:管理费用、销售费用、制造费用、生产成本、在建工程、合同履约成本等(按人员所在部门划分)

贷:应付职工薪酬——职工福利费

(2)实际支出

借:应付职工薪酬——职工福利费

贷:银行存款等

说明:如果是不可量化的福利,暂不征收个税;如果是可量化的福利,如中秋节发月饼等,需要并入当月工资按照“工资薪金所得”计算并全员全额申报个税。

职工教育经费的会计分录也类似,只是在实际支出时如取得进项税额的,可以按规定抵扣,就不再赘述。

3、工会经费的计提与实际拨缴

(1)计提

借:管理费用-工会经费

贷:应付职工薪酬——工会经费

(2)实际拨缴

借:应付职工薪酬——工会经费

贷:银行存款

说明:在未实际拨缴前,不需要画蛇添足转入“其他应付款——工会经费”科目。

4、社保费、住房公积金的计提与实际缴纳

(1)计提单位部分

借:管理费用、销售费用、制造费用、生产成本、在建工程、合同履约成本等(按人员所在部门划分)

贷:应付职工薪酬——社保费(单位部分)

应付职工薪酬——住房公积金(单位部分)

(2)实际支出

借:应付职工薪酬——社保费(单位部分)

应付职工薪酬——住房公积金(单位部分)

应付职工薪酬——社保费(个人部分)

应付职工薪酬——住房公积金(个人部分)

贷:银行存款等

说明:补充养老保险和补充医疗保险的会计处理,与其一致,不再赘述。

其他的“职工薪酬”的会计核算也大同小异,总之都是需要通过“应付职工薪酬”科目,只是二级明细科目会发生变化,就不再一一说明了。

建立月度核对机制

每月结账前,核对“应付职工薪酬”科目借贷方发生额,确保数据准确。同时,比对“应付职工薪酬——工资薪金”借方发生额和“应付职工薪酬——职工福利费”等,确保个人所得税扣缴申报的项目正确、金额正确,避免个税申报错误或遗漏造成税务风险。

理解并接受合理差异

(1)“已计入成本费用的职工薪酬”和“实际支付给职工的应付职工薪酬”之间存在差异是正常的;

(2)“实际支付给职工的应付职工薪酬”与个人所得税申报的“工资薪金所得”有差异,只要能查明原因,且符合税法规定,也是正常的;

(3)季度预缴申报表填写的“实际支付给职工的应付职工薪酬”,与年度汇算清缴填写的工资薪金“实际发生额”没有必然联系,有差异也是正常的。

企业应当理解这种差异的合理性,并能够向税务机关合理解释差异原因。

结语

企业所得税预缴申报表的变化,表面是填报方式的调整,实质是税收监管从“事后治理”向“事中预警”的转变。这一变化倒逼企业规范会计核算,提高财务数据质量。

核算合规是应对一切税务风险的根本。随着大数据技术在税收征管中的深入应用,企业唯有夯实基础工作,才能避免不必要的税务风险,实现稳健经营。

财务人员不应将新规视为负担,而应将其作为规范核算、提升管理水平的契机。只有理解规则、遵守准则、规范操作,才能在税收监管新形势下游刃有余。