最近预制菜税率问题比较热门,什么原因都清楚。

二哥想从买蛋糕取得了餐饮发票6%这个事情说起,引出预制菜的税率问题,帮他们把来龙去脉和争议问题梳理一下。

看看下面这张发票。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

买蛋糕,不应该是*烘焙食品*蛋糕吗?税率一般纳税人不应该是13%,小规模纳税人1%吗?

财税[2016]36号规定:餐饮服务是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。

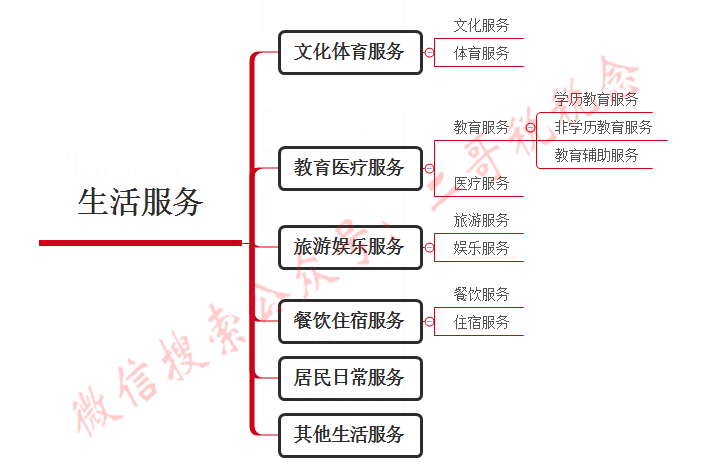

其实我们通俗的理解这里的餐饮服务就是坐下来,吃东西!这也符合我们的常识,下馆子,吃个饭,就是餐饮服务!

餐饮服务一般纳税人税率6%,小规模纳税人征收率1%(截止2027年12月31日)。

营改增后,大家非常清楚的看到,餐饮服务是需要同时提供饮食和饮食场所的,只有这样才是餐饮服务。

我提供了餐饮服务是不是需要开清单,比如开鱼香肉丝、米饭、番茄炒蛋?当然不需要!

开具发票很重要的一条就是要与真实业务一致,这个所谓一致不是说你提供了餐饮服务就要开鸡鸭鱼肉,各种菜名,对于你来说你的产品就是服务类,就是餐饮服务,你直接开*餐饮服务*餐饮费就可以了。

但是36号文并未能解决营业税时代餐饮和外卖的划分问题。

虽然餐饮服务也改征增值税了,很显然,外卖销售并不符合36号文对餐饮服务的规定,外卖没有坐下来吃个饭,反而更像买东西。

但是对于餐饮服务企业来说,同样是做同一种食物,食品制作工艺、操作流程及原材料成本构成完全相同,堂食就是6%,外卖如果按照销售货物13%,不仅核算难度大,而且不合理。

所以,财税[2016]140号《财政部、国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》中第九条:提供餐饮服务的纳税人销售的外卖食品,按照“餐饮服务”缴纳增值税。

而对于这个规定,相关解释也明确,餐饮企业销售的外卖食品,与堂食适用同样的增值税政策,统一按照提供餐饮服务缴纳增值税。以上“外卖食品”,仅指该餐饮企业参与了生产、加工过程的食品。对于餐饮企业将外购的酒水、农产品等货物,未进行后续加工而直接与外卖食品一同销售的,应根据该货物的适用税率,按照兼营的有关规定计算缴纳增值税。

140号文解决了提供餐饮服务的纳税人堂食和外卖的税收争议,但是还是有一些业务依旧存在争议。

比如蛋糕店这种,比如超市里面现成制作馒头等食品这种!

你走进蛋糕店,它就压根没地方给你就餐,看着也不像一个提供餐饮服务的企业,可能营业执照上面都仅仅是预包装食品(含冷藏冷冻食品)销售;散装食品(含冷藏冷冻食品)销售;糕点类食品制售;自制饮品制售,都可能没餐饮服务。

就感觉是活脱脱是一超市,超市卖东西都是商品货物,那不就得按13%吗?

而实质上呢?人家烘焙房其实就在店内(摆了个烤箱,有一个操作台),师傅烘烤出炉就放橱窗售卖了。你这下非要逼我按13%,其实人家也不乐意。

不乐意就总有心思筹划一下,先给自己搞个餐饮服务于经营范围,然后在店内安上几个桌椅板凳,把自己装成有就餐场所的提供餐饮的企业,这样把卖蛋糕就搞成6%了,蛋糕店这种都是销售链条的末端,直接面向个人消费者,税率越低,省下来的就是企业的收入。

其实呢,但是随着经济社会发展,消费模式的不断创新,消费者不直接就餐而是购买食品后打包带走的这种快速消费方式越来越普遍,这并不影响纳税人向消费者提供餐饮服务这一行为本质。

虽然你没有就餐场地,但是现场做蛋糕,做卤肉、面点售卖,这个和工厂生产然后上架商城销售的商品还是有本质区别,我们更多倾向于把这种行为也看做是餐饮服务,毕竟你不这样规定,别人也会这样筹划去做,毕竟这个税点差异太大。

所以, 国家税务总局公告2019年第31号《关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》第十二条:关于餐饮服务税目适用。纳税人现场制作食品并直接销售给消费者,按照“餐饮服务”缴纳增值税。

这里我们就很清楚的看到,纳税人现场制作食品(这里都没说必须是餐饮企业了),目的其实就是把像蛋糕店这类特殊的商店涵盖进来。不提餐饮服务纳税人了,也不局限于必须提供餐饮场所,只要同时满足两个要件,也可以适用餐饮服务税目。一是现场制作食品,二是直接销售给消费者,二者缺一不可。

这下明确了,能现场制作的蛋糕店买蛋糕和去商城货柜上买蛋糕那就是两码事了。

蛋糕店师傅在烘焙房做好打包给我,人家可以*餐饮服务* 蛋糕开票给我

超市货架去拿了一个面包,超市就得给我开*焙烤食品*蛋糕了。

但是这样也要注意风险,如果你的蛋糕都是工厂车间生产包装后给客户送的,那么这种恐怕就要小心无法适用31号公告,到时候给你按销售货物调整,就有点得不偿失了,这个一定要注意。

关键点还是什么?不就是预制菜按13%还是按餐饮服务的6%或小规模1%么,很多餐饮店都是1%小规模,倒也没这个考虑。

所以,是13%还是6%关键还是看是否参与了加工制作?

预制菜,还是有个加工制作过程的啊,哪怕就算是打开,装盘,放微波炉,这应该也算是个加工过程。那就是提供餐饮服务,增值税率6%啊。

所以,如果你是餐饮企业,就算只是加热一下提供给客户吃,适用6%我觉得也是没毛病的。

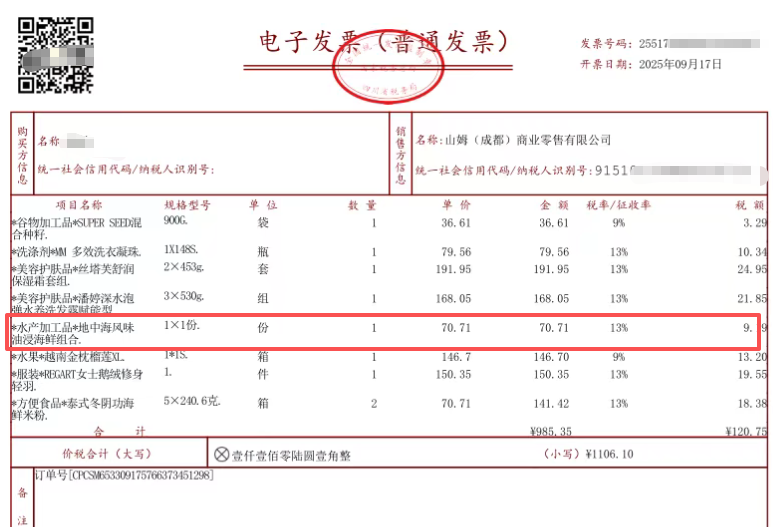

比如,二哥在山姆买的海鲜套餐预制菜,山姆没有现场加工,应该是从供应公司直接拿过来就卖的,那自然开的13%的发票。

31号文规定基本上有加工制作过程的,都算餐饮服务,更别说本身你就是堂食的餐饮公司了。

但是有人还说税务认定标准要求这个加工过程是从生到熟才行。说实话,没看到税局关于加工制作的这个标准。

标准,一定是让一件复杂的事变简单,而不是把一个简单的事搞复杂。

现在这个预制菜,只要餐饮企业没有拿来直接卖,就算他是预包装,拆开了给你现场吃,那也是6%,就像你现场吃饭买了餐饮店提供酒水一样,也是6%,这种人家直接按混合销售按6%也没毛病的。

搞中央厨房,大量预制,提供给餐饮公司直接现场简单加热后提供餐饮场所就餐,适用6%,餐饮公司的税负就会很低。

关键是你本身是预制,你节约了税款,你价格还贵,那消费者自然不买单了。

这块不知道税务总局后期会对这块业务做新的规定不,但是至少现在,餐饮公司用预制菜提供餐饮服务还是开的6%(一般纳税人)。