发布时间:2025-10-21

来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

行政处罚相对人 *药业集团有限责任公司 处罚单位 国家税务总局*市税务局第二稽查局

处罚金额(元) 41,863.29 没收金额(元) -

违法事实 《税务处理决定书》(8税二稽处〔2025〕号)认定你单位存在以下违法事实:你公司2019年1月1日至2023年12月31日期间支付外来业务人员(非本单位员工)的差旅费,未按照劳务报酬代扣代缴个人所得税83,726.58元。

处罚结果 你公司2025年6月24日对应代扣代缴个人所得税履行了代扣代缴义务,此次检查对你公司处以应扣未扣个人所得税50%的罚款41,863.29元。

处罚依据 《中华人民共和国税收征收管理法》(2015年修正)第六十九条“扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。”以及《*自治区国家税务局*自治区地方税务局关于发布<*自治区税务行政处罚裁量基准>的公告》(2017年第8号)第四条第七款第二项“金额超过5万元,50万元以下的,处百分之五十以上二倍以下罚款”和《国家税务总局*自治区税务局关于发布<*自治区税务行政处罚裁量基准>的公告》(2021年第9号)第二十五条第一款“扣缴义务人积极协助税务机关追回税款或者补扣、补收了税款的,处应扣未扣、应收未收税款50%以上1倍以下的罚款。”

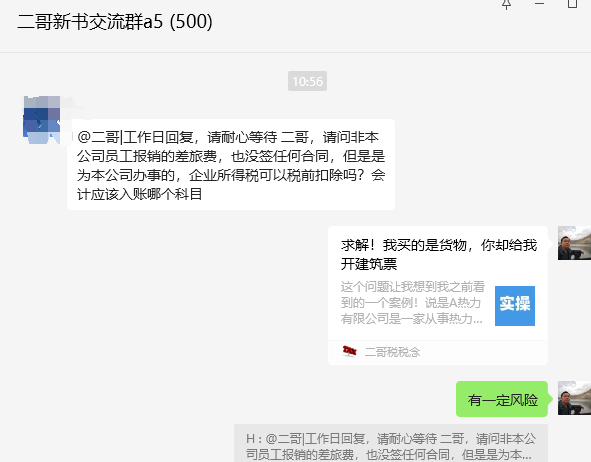

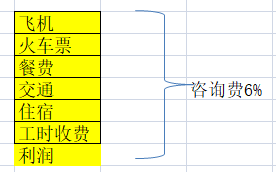

a公司给b公司提供咨询服务,咨询人员需要发生各种费用,a公司将这些费用分拆,除了利润和人工工时收费开具咨询发票,其他的咨询人员发生的吃住行费用均直接开具b公司抬头发票在b公司报销。

这些费用确实也是为b公司发生的,b公司报销也没啥问题,但是税务有风险么?

对于b税前扣除来说,根据《企业所得税税前扣除办法》第十五条规定,咨询费属于管理费用,可以税前列支。但需要注意的是,发票抬头必须与费用性质一致。如果A公司开具的发票抬头为“咨询费”,但实际费用是员工的吃住行等个人消费,这种发票可能无法在B公司进行税前扣除。此外,如果B公司接受的是个人抬头的发票,而该发票内容为“咨询费”,税务机关可能会质疑其真实性和合规性。

对于a来说,税务机关可能会对交易价格的合理性进行审查。如果A公司开具的“咨询费”明显低于市场公允价值,而通过拆分收入,实际在客户单位报销一些成本发票方式来规避收入,自然也存在少计收入行为。

非本单位人员费用,要么是对方给你提供了服务,你以服务形式收取发票支付,要么是招待费性质。

就像开头稽查案例一样,对方是个人,报销了其差旅费,就被税务局认定为对方提供劳务报酬的服务了。

扫一扫,打开该文章