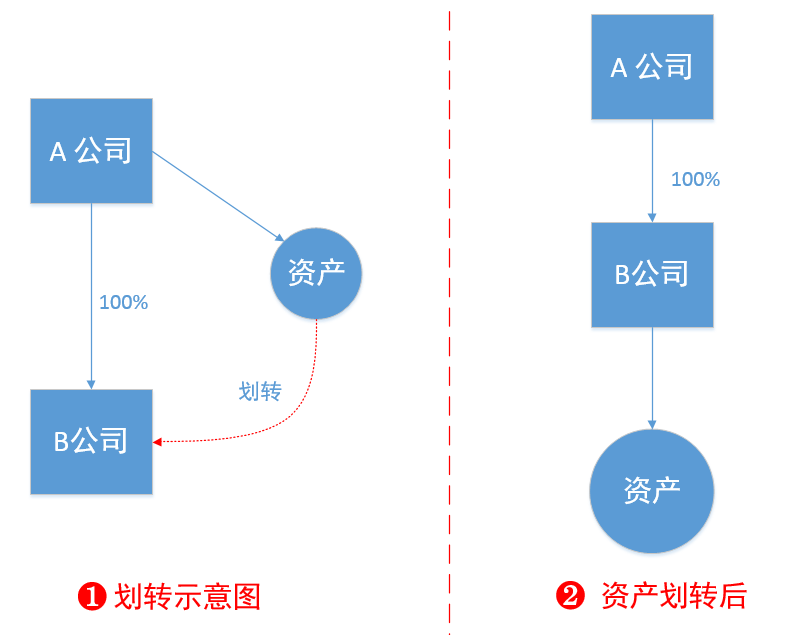

A食品股份有限公司(以下简称A公司)前身成立于1998年,于2011年改制为股份有限公司。在多年经营过程中,逐步形成并3经营了坚果类休闲食品加工与销售、林木种植、水面养殖等业务。

自2016年以来,经公司不断调整和明确经营方向,逐步确定了以坚果类休闲食品研发、加工、销售为主的经营定位,通过不断聚焦经营,休闲食品业务板块增长迅速,自2018年起至2021年四年时间,休闲食品业务,业务收入平均年增长率在35%左右。2022年,公司确定了“成为风味型果仁的领导品牌”的公司愿景,经营规划上拟集中资源和精力做大做强休闲食品业务,并从林木种植、水面养殖等业务领域退出。

鉴于此,为实现公司资源有效配置,优化资产结构,提高管理效率,根据公司的战略规划和产业布局,公司拟将企业内部资产和业务进行重组,将与休闲食品业务相关的资产和负债划转入全资子公司经营。

在本次资产重组业务,将与休闲食品业务相关的固定资产(厂房、设备、车辆等)、无形资产(土地使用权等)、在建工程,与相对应的银行借款、未支付的设备、在建工程尾款等负债,划转至全资子公司B休闲食品有限公司(以下简称B公司),并本着“人随业务、资产走”的原则,对划转涉及员工进行安置。在此过程中对相关涉及的资产负债进行审计及评估,根据鉴证报告,将相关资产及负债以其账面净值划转到全资子公司,并对全资子公司进行增资,完成后,A公司的食品生产相关业务,将由全资子公司B公司独立开展。资产重组的账务处理,遵循会计准则、相关税法的要求进行。

1、本重组方案中所描述的划转或转让的资产负债情况,除金融机构要求平移的非抵押类借款,其余全部为食品生产类非流动资产(厂房与土地、在建工程、生产设备及辅助设备、电力及天然气设施、办公设备等)与其对应的负债(对应资产向金融部门抵押借款、向供方尚未支付完毕的资产进度款、尾款等)。

2、以2022年10月31日作为基准日,对A公司的休闲食品业务相关的资产与负债进行专项审计鉴证并评估,由A公司按照本次相关资产的明细账面净值进行划转,对B公司进行增资。

3、根据专项审计鉴证报告,A公司相关资产及负债以其原资产账面净值划转到全资子公司B公司,划出方A公司与划入方B公司均不确认所得。

(1)本次生产主营业务重组后,相关资产的使用性质或用途均不会发生改变。

(2)本次重组方案A公司将召开董事会及股东会审议通过相关议案。

注:考虑到信息保密问题,案例中关键信息均经脱敏处理!

企业向笔者咨询的问题是:对于100%控股的母子公司之间的资产划转业务,企业所得税如何进行处理?

划转作为一种特殊的企业重组形式,在《公司法》《合同法》等民商法中均没有明确的定义。在税收政策方面,不同的税种对“划转”有不同的处理规定:

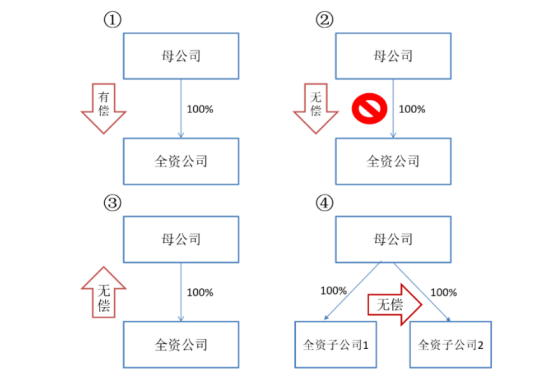

企业所得税方面,划转业务在《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局2014年29号公告)等文件中有所体现。《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)更是明确定义了何为”划转”,即必须符合“两类架构、四种方式”(100%母子公司之间或兄弟公司之间)。

笔者认为,对于100%控股的母子公司之间的资产划转业务,根据划转方式的不同,企业所得税处理方式也不相同,而且这两种方式存在巨大的差异,值得企业高度关注!

财税【2014】109号规定,对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:1、划出方企业和划入方企业均不确认所得。2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

从该企业的重组方案来看,划转是为了实现公司资源有效配置,优化资产结构,提高管理效率,因此具有合理的商业目的;如果该企业还符合109号文“连续12个月内不改变被划转股权或资产原来实质性经营活动”等其他3个条件,则可以选择特殊性税务处理。

总局2015年第40号第一条第一款规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。母公司获得子公司股权的计税基础以划转股权或资产的原计税基础确定。

笔者要特别建议的是:子公司在进行会计处理时,因为资本公积科目不能直接反应母公司在子公司的基本产权关系,故子公司不能全部做增加资本公积处理,而应该增加部分实收资本(即增加母公司持有子公司的股权份额),这样处理才符合40号公告第一条第一款“母公司获得子公司100%的股权支付”的要求,即符合俗称的有偿划转的定义,否则在划转问题的定性上(有偿或无偿)容易产生税企争议。建议会计处理为:

另外一点需要关注的是,财税〔2014〕109号规定,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动。40号公告第七条规定,交易一方在股权或资产划转完成日后连续12个月内发生生产经营业务、公司性质、资产或股权结构等情况变化,致使股权或资产划转不再符合特殊性税务处理条件的,发生变化的交易一方应......。

根据上述条款的规定,交易双方在划转完成后连续12个月内不能发生生产经营业务、公司性质、资产或股权结构等情况变化,否则就不符合特殊性税务处理条件,不能递延纳税,而应该调整为一般性税务处理。

公众号陇上税语曾披露了一个类似的实务案例,文章的标题是:

该划转适用特殊性税务处理的条件已经发生变化

长沙天一智能科技股份有限公司在2022年11月30日公布的《公开转让说明书》中披露了一起股权划转事宜。

2019年 10 月 7 日,为梳理株洲天一的股权架构,考虑日后资本市场规划,株洲天一决定将子公司九方焊接技术、天一焊接装备、天一焊接切割股权无偿划转至天一智能。

本次重大资产重组系公司控股股东株洲天一对自身业务的整合,将其投资的具有相同业务的公司划入天一智能,有利于解决天一智能与公司控股股东控制的企业之间的同业竞争问题。本次划转为无偿划转,资产划入有利于增强天一智能的资产实力。

根据财政部、国家税务总局发布的《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号),本次划转可适用特殊性税务处理。株洲天一及天一智能已经就特殊性税务处理办理纳税申报手续,本次划转合法合规。

税务处理分析:本案中,划出方为株洲天一,划入方为天一智能,划转标的为九方焊接技术、天一焊接装备、天一焊接切割三家公司的100%股权。

划转发生时,株洲天一焊接技术有限公司系天一智能的唯一股东,因此,划转双方的股权架构为100%直接控股的母子公司关系,符合特殊性税务处理的股权架构要求。

2020年1 月2 日,株洲天一将其所持的349.91 万注册资本转让给株洲天合,并完成本次股权转让的工商变更。有限公司股权结构变更为:株洲天一焊接技术有限公司占比93%,株洲天合企业管理合伙企业(有限合伙)占比7%。

有税收专家认为,由于此次股权转让后,株洲天一与天一智能不再是100%直接控股的母子公司关系,且发生于划转完成后的12个月内,根据《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号),该划转适用特殊性税务处理的条件已经发生变化,应改为一般性税务处理。

按照财税【2014】109号、总局2015年第40号规定,该企业可以选择按特殊性税务处理。但是,总局2015年第40号第一条第二款规定,100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。

在这里,笔者提醒企业要特别注意的是,由于母公司借方计的是“实收资本”而不是“长期股权投资”,导致将来母公司处置子公司股权时,无计税成本可以扣除。这是一个重大的涉税风险,值得企业高度关注!

【模拟案例】A公司2016年用1000万现金设立全资子公司B,作为集团公司资本平台存在,一直未开展其他业务。2019年4月,A公司将其持有的资产通过无偿划转方式划转到B公司名下。A公司持有的资产的计税基础是2000万(与账面价值相同)。A公司无偿划转业务已向税务机关进行了特殊性税务处理备案,并获得税务机关同意。

2022年11月,A公司计划将其持有的B公司100%股权转让给第三方公司,转让价为3000万元。

请问,在2022年11月份A公司转让持有的B公司100%股权时,可以扣除的B公司股权的计税成本是1000万还是3000万元?

分析:按照总局2015年第40号第一条第二款的规定,100%母子公司无偿划转,不能增加母公司持有的子公司股权的计税基础,因此只能扣除1000万元的成本!在A公司将资产无偿划转给B公司后,对于B公司持有的资产的计税基础是2000万元,这个没有异议,因为40号公告第三条规定,划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原计税基础确定。

但是,对于A公司将资产无偿划到B公司后,按照40号公告规定,A公司按冲减实收资本(包括资本公积,下同)处理,因此A公司的账务处理为:

既然A公司借方计的是“实收资本”而不是“长期股权投资”,那么自然不能增加对B公司长期股权投资的计税基础。这就导致2022年11月份转让B公司股权时,能够扣除的计税成本是1000万元而不是3000万元(1000+2000)。

但如果A公司采取有偿划转方式,根据40号公告第一条第一款规定,母公司按增加长期股权投资处理,那么A公司借方计的是“长期股权投资”而不是“实收资本”,也就自然增加了对B公司长期股权投资的计税基础。那么在2022年11月份转让B公司股权时,能够扣除的计税成本则是3000万元而不是1000万元。

可以看出,无偿划转会导致A企业2000万元的计税基础消失,会白白多缴500万元企业所得税!

需要指出的是,无偿划转方式不仅在企业所得税方面存在重大涉税风险,而且土地增值税如何处理也存在较大争议,具体情况笔者会在后续文章中进行深度分析,敬请关注!