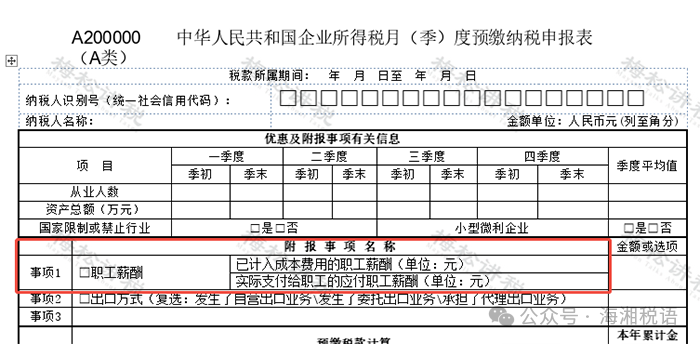

10月企业所得税预缴申报表已启用新格式,其中新增的“职工薪酬”栏次尤为关键。具体如何填写?又涉及哪些比对项目?跟小编一起看看吧!

新增两个栏次!

一、职工薪酬填报的具体变化

新预缴申报表在“职工薪酬”项下,增设了两个栏次:

1、职工薪酬-已计入成本费用的职工薪酬:填报纳税人会计核算计入成本费用的职工薪酬(如工资薪金、职工福利费、职工教育经费等)的累计金额,也就是会计口径应付职工薪酬贷方一级科目取数。

2、职工薪酬-实际支付给职工的应付职工薪酬:填报纳税人“应付职工薪酬”会计科目下,工资薪金借方发生额的累计金额,按照会计口径应付职工薪酬-工资薪金借方二级科目取数。

二、填报案例

以梅松公司2025年1-9月业务为例:

1、计提薪酬:计入成本费用的职工薪酬为200万元。

借:管理费用/销售费用等 200万

贷:应付职工薪酬 200万

2、实际发放:实际支付给职工的薪酬为180万元(其中银行存款支付160万,代扣社保公积金10万,个税10万)。

借:应付职工薪酬-工资薪金180万

贷:银行存款 160万

其他应付款-社保公积金等 10万

应交税费-应交个人所得税 10万

填写方式:

职工薪酬-已计入成本费用的职工薪酬:填写 200万

职工薪酬-实际支付给职工的应付职工薪酬:填写 180万

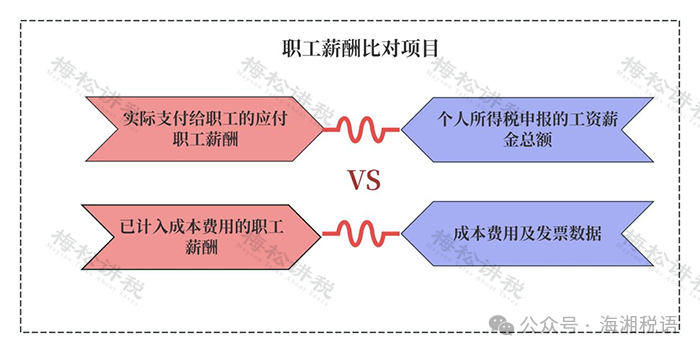

涉及两项比对+四大切入点!

一、两项比对

新增栏次的主要目的,正是为以下两大比对提供数据支撑:

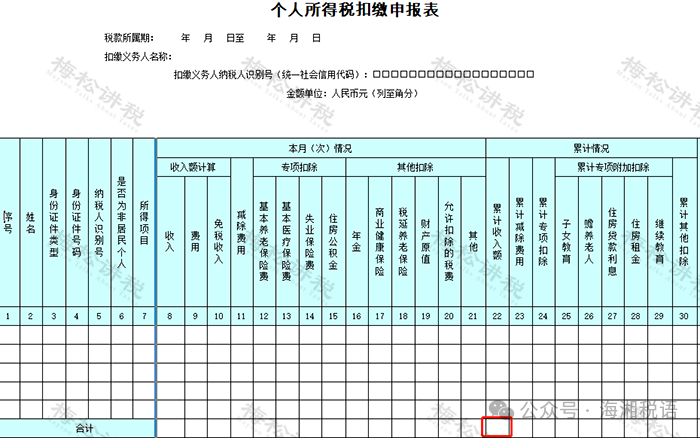

1、与个税申报数据比对:通过“实际支付给职工的应付职工薪酬”与个人所得税申报的工资薪金总额(如下图)进行交叉比对,以判断企业薪酬支出的合理性。

2、与成本费用及发票数据比对:以往预缴阶段缺乏工资数据,导致成本费用与发票的比对不够全面。现在通过获取“已计入成本费用的职工薪酬”,税务局可在比对时合理剔除这部分无票支出,从而更精准地评估企业申报利润的可靠性。

以第一部分的案例为例,税务局将“实际支付”的180万元与个税申报总额进行比对,二者应基本吻合,如有差异需准备合理解释。同时,利用“计入成本费用”的200万元,可在成本费用发票比对中,更准确地评估企业实际利润。

二、四大切入点

1、审核工资支出凭证

企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

2、核查企业职工人数、薪酬标准是否存在异常

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

3、检查“账实”差异

审查分析企业“应付职工薪酬”,账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。

检查“ 应付福利费〞账户支出情况,核实企业通过该账户发放现金和实物的具体情况。

4、结合第三方信息分析企业数据

利用金税四期系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。

注意了!发工资

8大风险点,赶紧对照自查!

为啥一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

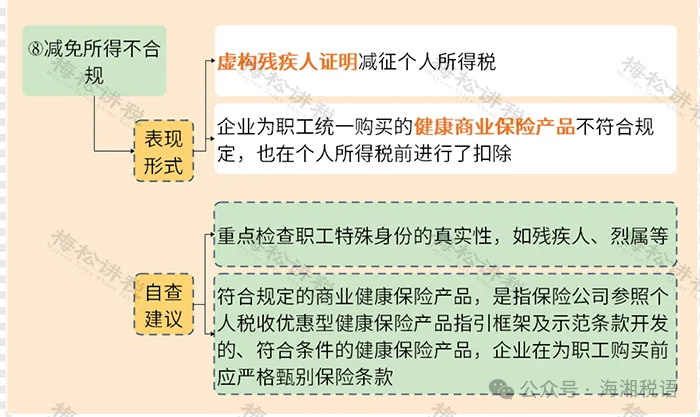

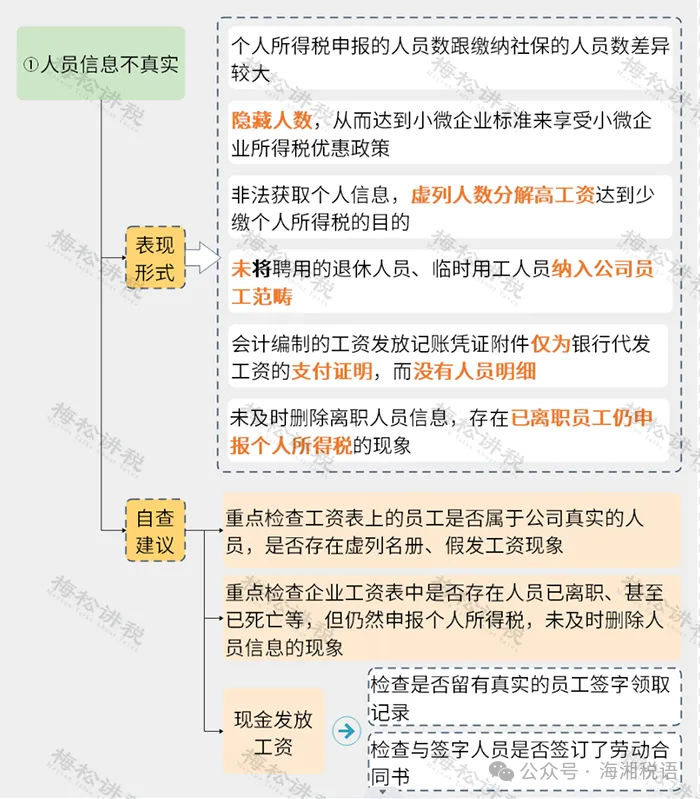

1、虚列人员

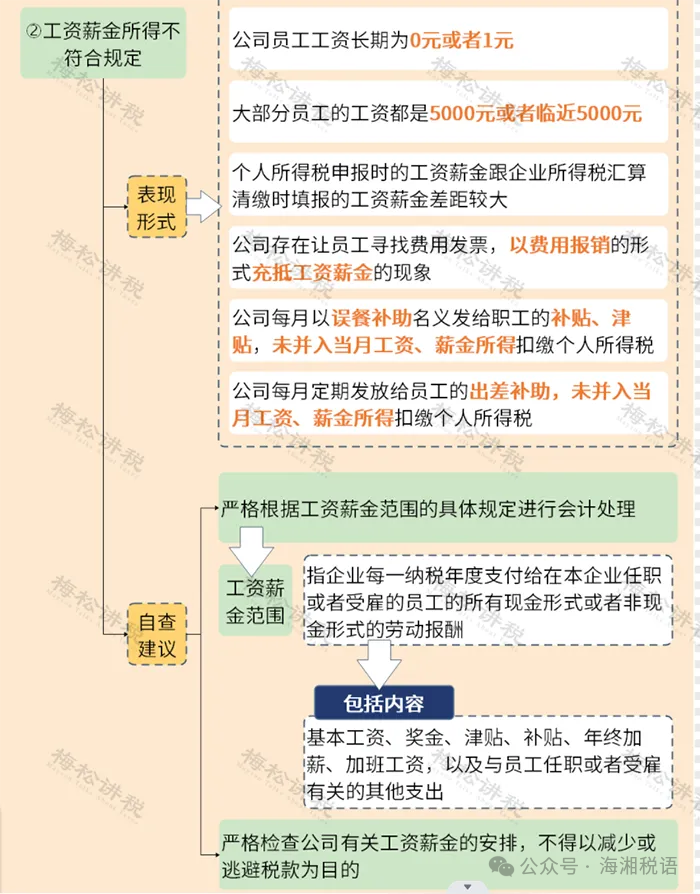

2、工资发放不符合规定

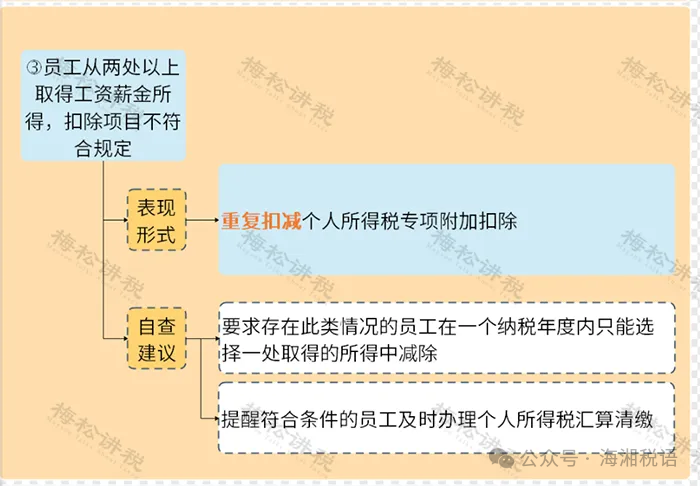

3、重复扣减专项附加扣除

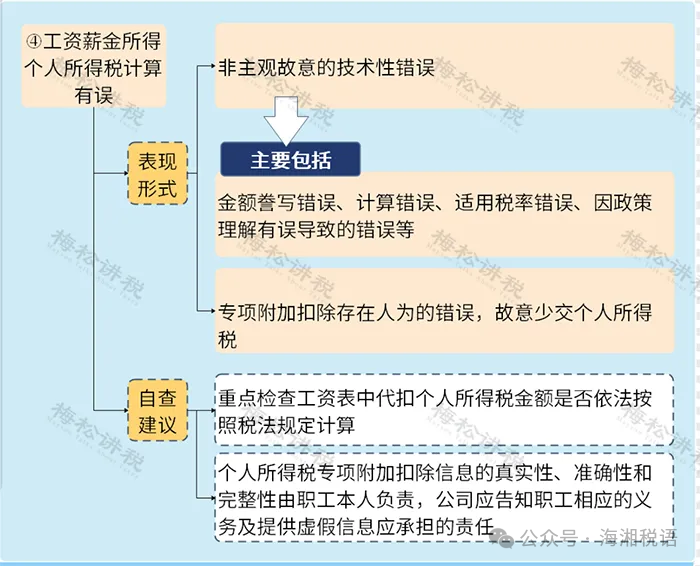

4、故意或非主观计算有误

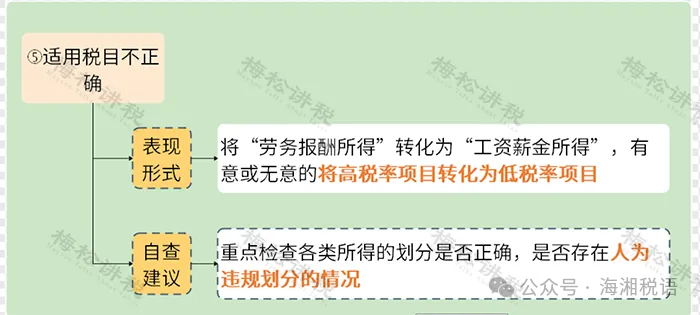

5、随意变更适用税目

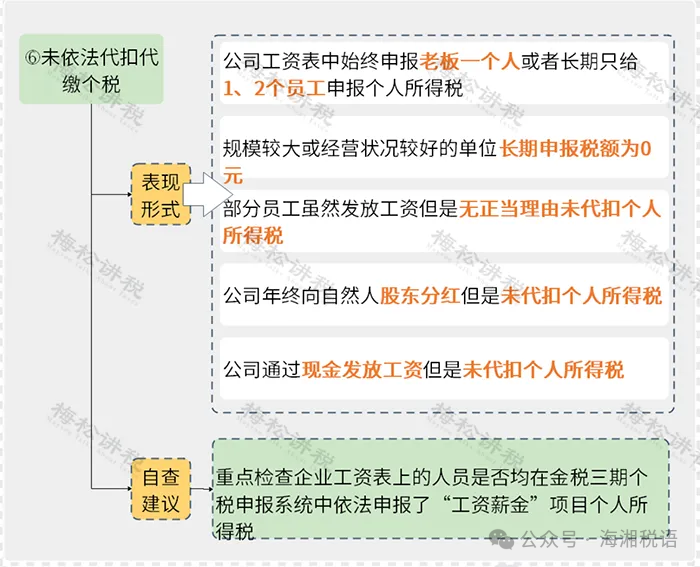

6、未依法代扣代缴个税

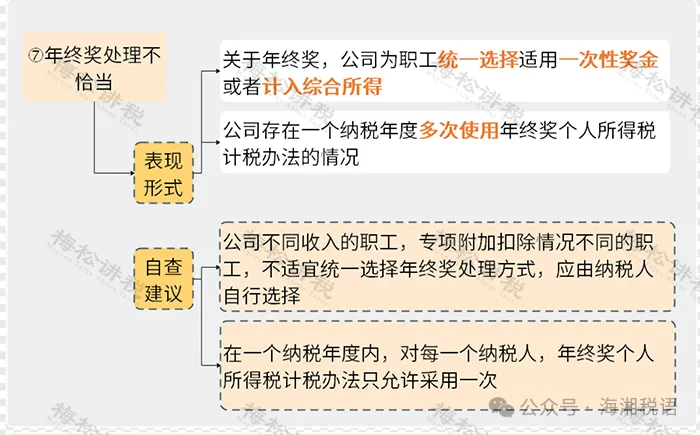

7、多次适用年终奖计税办法

8、未按规定适用减免政策