问题一:公司缴纳的雇主责任保险需要交印花税吗?

公司缴纳的雇主责任保险需要缴纳印花税。

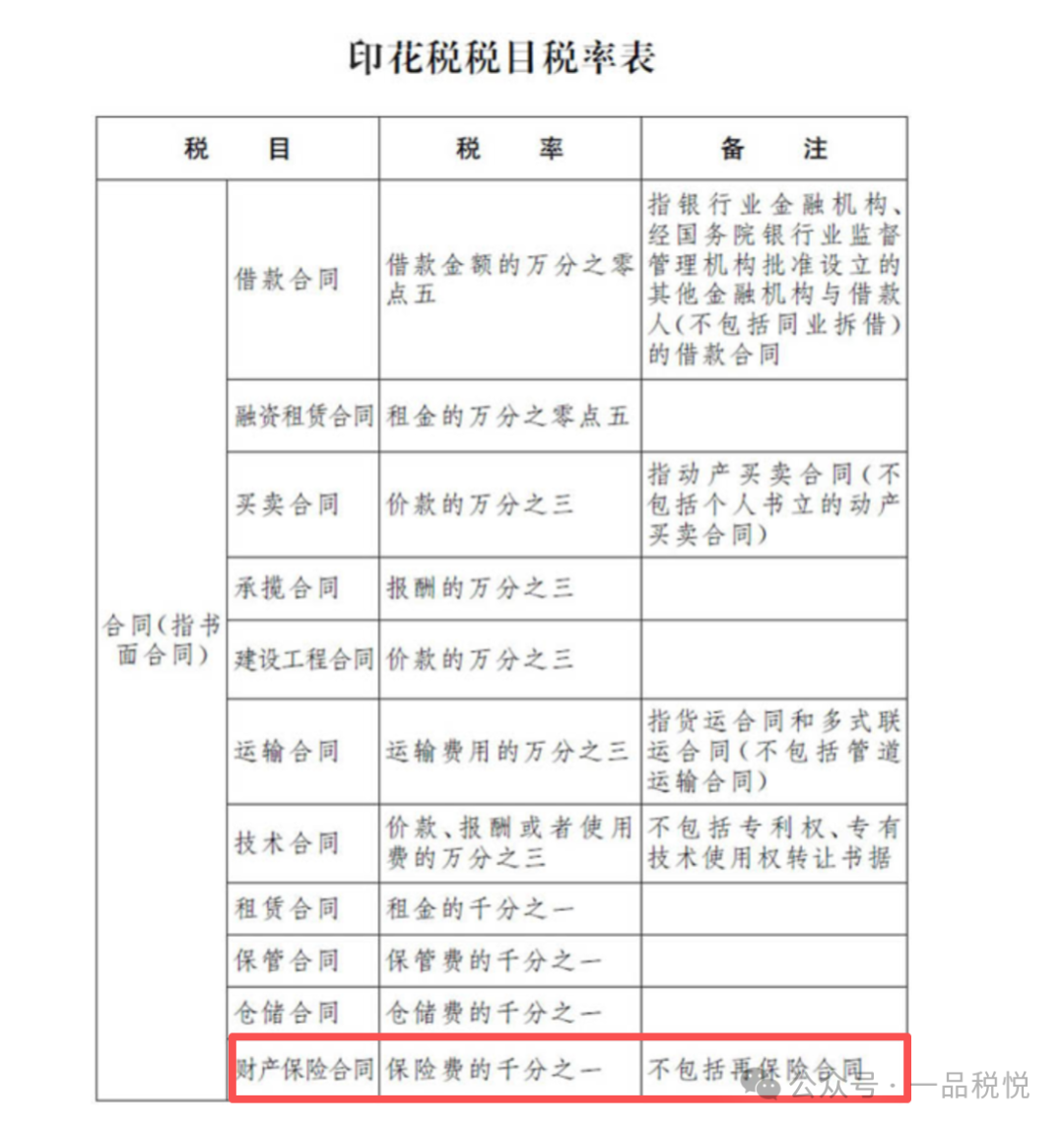

根据《中华人民共和国印花税法》及相关规定,雇主责任险属于财产保险合同范畴,需按保险费的千分之一缴纳印花税。

《中华人民共和国保险法》明确将雇主责任险归类为财产保险业务中的责任保险。财产保险合同在印花税法中属于应税范围,税率通常为保险费的千分之一。

注意:

企业缴纳的雇主责任险保险费可在企业所得税前扣除,且取得增值税专用发票的,进项税额可按规定抵扣。

问题二:公司购买的人身商业保险和企业财产保险合同,需要交印花税吗?

解析:

1、企业财产保险合同:需要交印花税,按保险费的 千分之一(0.1%) 缴纳。比如保险费是1万元,印花税就是10元。

包括:财产损失险、责任险、信用险、保证险等。

特别注意:建筑工程一切险及第三者责任险,也属于财产保险,同样按0.1%交税。

2、人身商业保险(如员工的人寿保险、健康保险、意外险等):不需要交印花税。

政策依据:

(一)根据印花税法的税目税率表可知,保险合同中仅财产保险合同缴纳印花税,人身保险合同不在印花税列举范围内。

(二)《中华人民共和国保险法》(2015年修订)第九十五条:保险公司业务分两大类:

问题三:企业之间签订的框架合同,执行期超过1年以上,印花税怎么计算?

解析:

1、若是企业之间签订的框架合同中没有列明合同金额:

申报时间:合同签订时,需在首个纳税申报期进行零申报,仅申报合同签署情况,暂不缴税。

缴税时间:实际结算后,于下一个纳税申报期,以实际结算金额为计税依据计算缴纳印花税。

举例:若框架合同未明确金额,执行期间分多次结算,每次结算后需在次月申报期内,按实际结算金额申报缴纳印花税。

2、若是企业之间签订的框架合同中列明了合同金额:

按合同所列金额计税:若框架合同明确约定交易总价,即使实际结算金额与合同约定不同,仍以合同所列金额为计税依据。

参考:

根据国家税务总局关于实施《中华人民共和国印花税法》等有关事项的公告(国家税务总局公告2022年第14号)第一条第(二)项规定,应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。