1.什么是软件产品即征即退政策?

答:增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品同样可享受增值税即征即退政策。请注意,本地化改造是指对进口软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。

2.软件产品的分类和界定是什么?

答:文件所称软件产品,是指信息处理程序及相关文档和数据。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。

3.享受软件产品即征即退政策需要满足什么条件?

答:纳税人销售的软件产品为其自行开发生产,且享受增值税即征即退政策的软件产品,需取得著作权行政管理部门颁发的《计算机软件著作权登记证书》。

4.一般纳税人销售其自行开发生产及将进口软件产品进行本地化改造后的软件产品,如何征收增值税?

一、根据《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定:“一、 软件产品增值税政策

(一)增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

(二)增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受本条第一款规定的增值税即征即退政策。

本地化改造是指对进口软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。”

二、根据《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)文件规定:“一、纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。本通知自2018年5月1日起执行。”

三、《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%。

……

九、本公告自2019年4月1日起执行。”

5.嵌入式软件产品如何享受软件产品即征即退政策?

答:对增值税一般纳税人随同计算机硬件、机器设备一并销售嵌入式软件产品,如果适用本通知规定按照组成计税价格计算确定计算机硬件、机器设备销售额的,应当分别核算嵌入式软件产品与计算机硬件、机器设备部分的成本。凡未分别核算或者核算不清的,不得享受本通知规定的增值税政策。

6.软件产品增值税即征即退税额的计算?

答:软件产品增值税即征即退税额的计算方法:

即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额

当期软件产品销项税额=当期软件产品销售额×13%

嵌入式软件产品增值税即征即退税额的计算:

即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%

当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品销项税额-当期嵌入式软件产品可抵扣进项税额

当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×13%

当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额

7.增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,如何划分?

答:增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额。

对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。纳税人应将选定的分摊方式报主管税务机关备案,并自备案之日起一年内不得变更。

专用于软件产品开发生产的设备及工具,包括但不限于用于软件设计的计算机设备、读写打印器具设备、工具软件、软件平台和测试设备。

8.我单位享受软件产品即征即退,在哪个模块提交报告?

答:登录电子税务局后,点击【我要办税】-【税收减免】-【税收減免报告】功能菜单进入,或在搜索栏搜索“税收减免报告”点击跳转。

Part.1

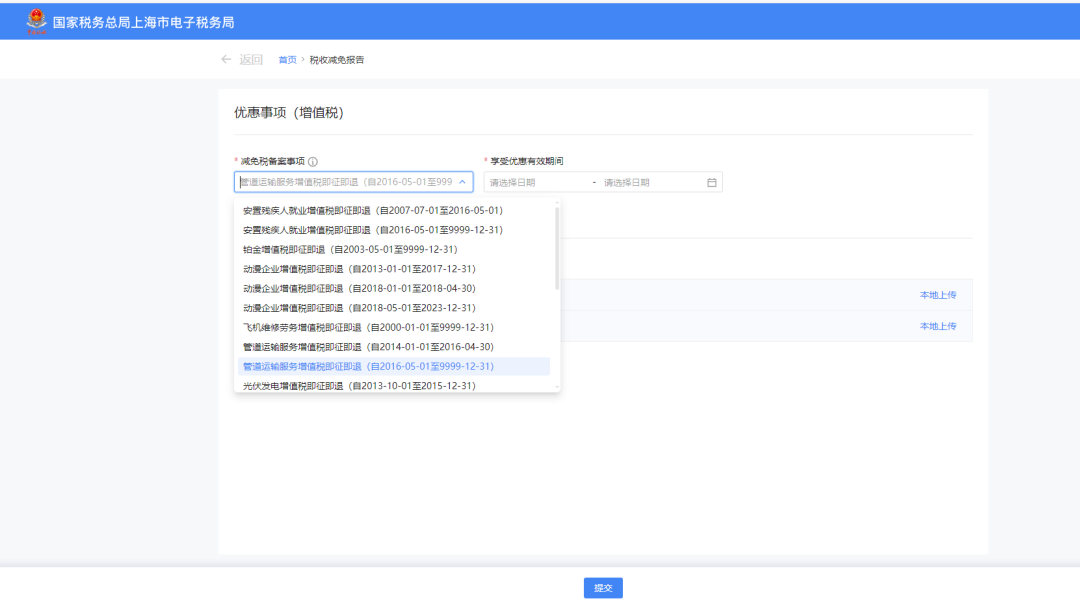

登录新电子税局后,您可点击【我要办税】-【税收减免】-【税收减免报告】功能菜单进入,或在搜索栏搜索“税收减免报告”点击跳转。

Part.2

进入界面后,您可选择“减免税备案事项”,并根据事项选择享受税收优惠的起止时间。

Part.3

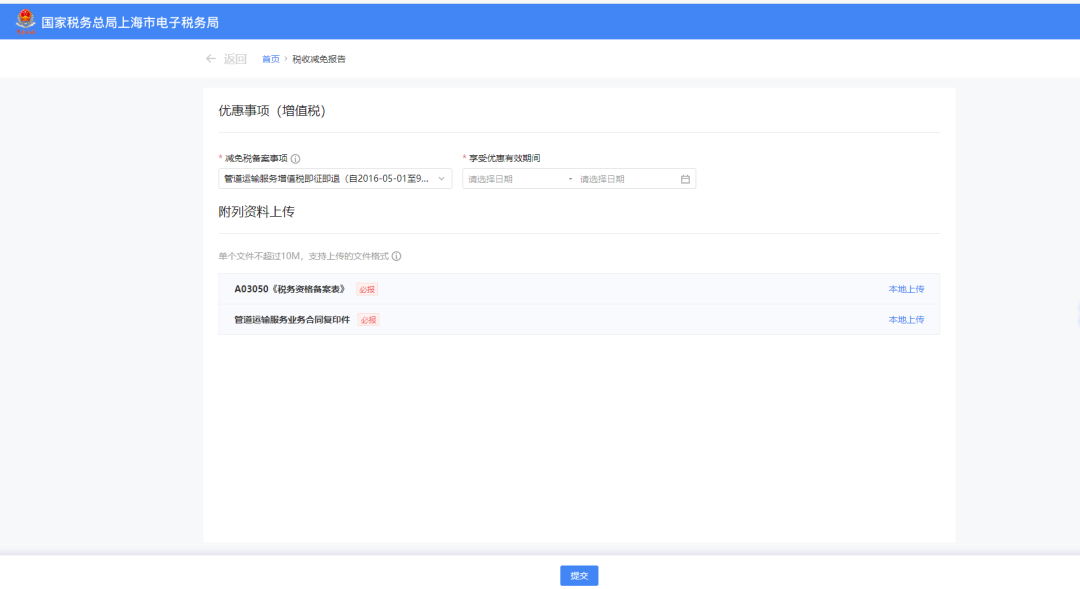

系统根据您选择的“减免税备案事项”,自动带出该事项需要上传的附列资料,分别点击“本地上传”操作,进行附报资料上传并提交。

Tips

当选择的税务备案事项为“管道运输服务增值税即征即退、有形动产融资租赁服务增值税即征即退”合同信息需作为必报资料提交。

Part.4

请您确认相关数据,无误后点击【提交】。

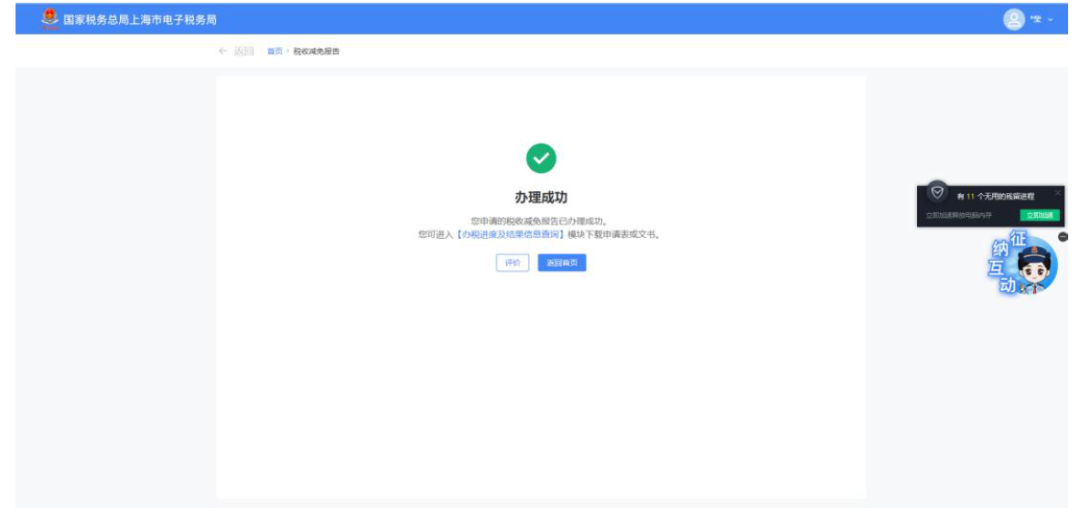

Part.5

系统显示办理成功,即完成“减免税报告事项”报告业务办理。

温 馨 提 示

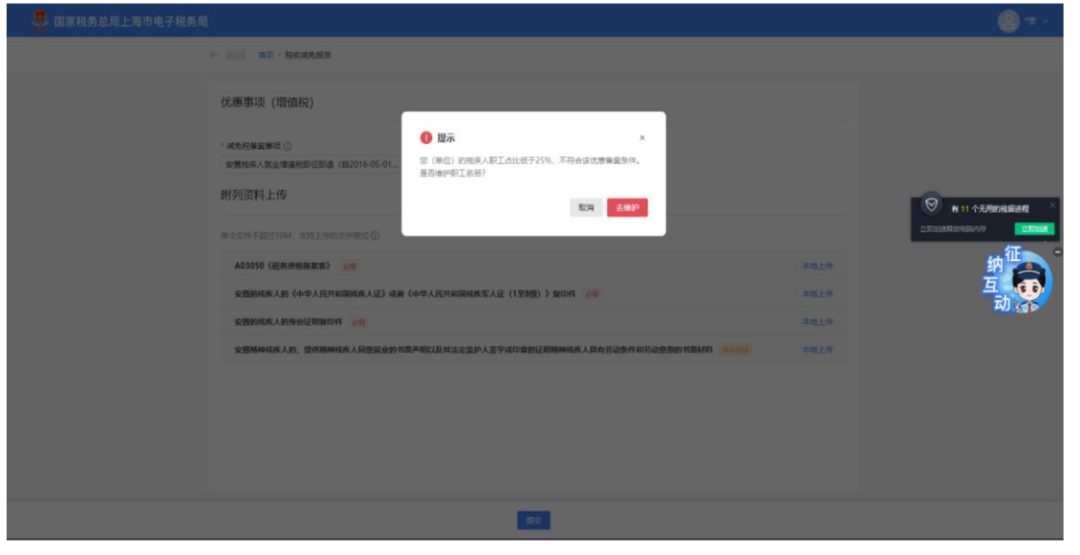

1. 如您选择的减免税报告事项为“安置残疾人就业增值税即征即退”,系统会自动检查您是否已完成职工名册维护,若未进行维护,则跳出相应提示项,您可点击【去维护】,进入职工名册采集页面进行操作,您也可提前通过【我要办税】-【税收减免】-【职工名册采集】路径直接进入采集界面。

2. 纳税人适用增值税即征即退政策的,应当在首次申请增值税退税时,按规定向主管税务机关提供退税申请材料和相关政策规定的证明材料;纳税人后续申请增值税退税时,相关证明材料未发生变化的,无需重复提供,仅需提供退税申请材料并在退税申请中说明有关情况;纳税人享受增值税即征即退条件发生变化的,应当在发生变化后首次纳税申报时向主管税务机关书面报告。

3. 如您需修改税收减免报告,目前只能线下办理,作废原减免报告后,在新电子税局上重新报送。

9.我单位有符合条件的软件产品,如何申报?

答:纳税人登录电子税务局后,点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(一般纳税人适用)】功能菜单。属于“即征即退项目收入”的应将收入填报在增值税及附加税费申报表中“即征即退项目”特定栏次中。

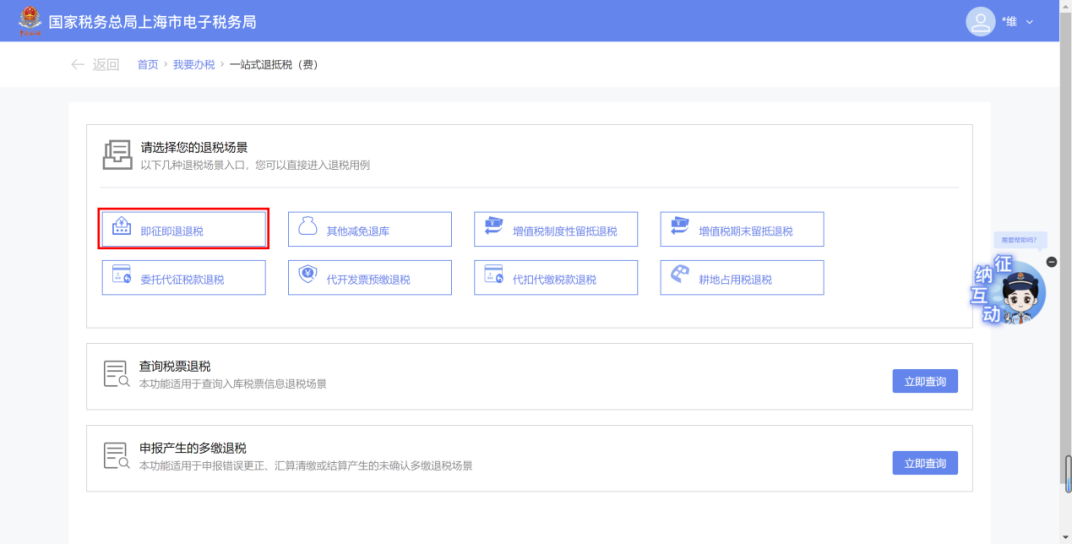

10.我单位有符合条件的软件产品即征即退税款,在哪个模块申请退税?

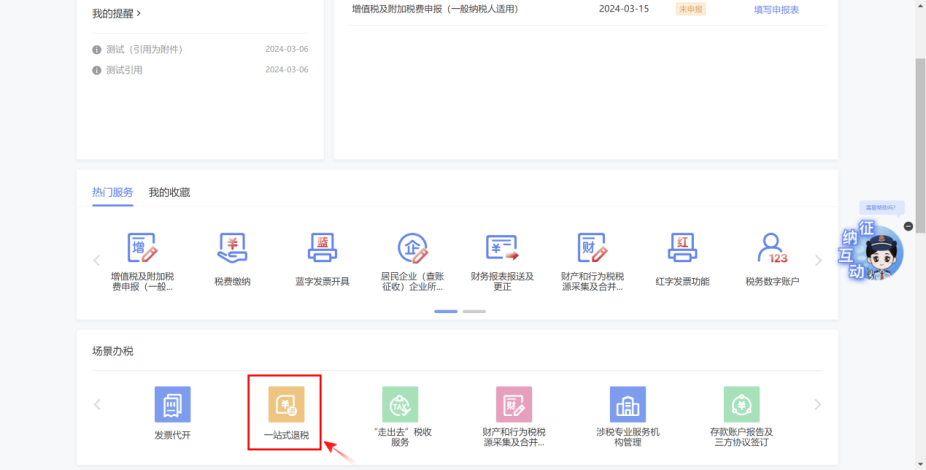

答:登录电子税务局后,点击【我要办税】-【一般退税管理】-【一站式退抵税(费)】功能菜单。

第一步

您可以在新电局门户点击【场景办税】中的“一站式退税”进入退税功能。

也可以通过点击页面上方【我要办税】-【一般退税管理】-【一站式退抵税(费)】进入功能。

还可以通过在右上角输入“即征即退”搜索到【一站式退(抵)税费】功能。

第二步

进入“一站式退(抵)税费”功能,选择“即征即退退税”场景即可进入申请页面。