抖音平台发布了一则重磅通知:自2025年10月1日起,所有个人主播的直播收入、视频收入,将按照“劳务报酬”项目进行累计预扣个税,适用3%–45%的超额累进税率。

其实,这一变化并非抖音自主决定,而是响应国家税务总局在2025年6月发布的《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》

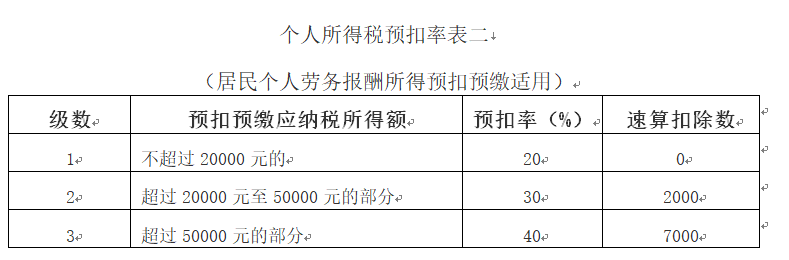

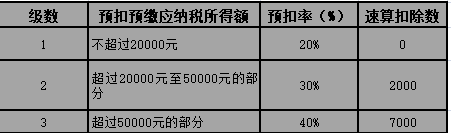

按照现行相关规定,纳税人取得劳务报酬所得,按照20%-40%的三级累进预扣率预扣预缴个人所得税,每次收入超过800元需要预缴税款。

为减轻从业人员在预扣预缴环节的负担,《公告》对从业人员取得劳务报酬所得预扣预缴的方法进行了调整,允许按照累计预扣法预扣预缴税款,既可以扣除每月5000元的减除费用,还可以按照3%-45%的七级累进预扣率计算税款。

例1:张某6月和7月分别自A平台企业取得劳务报酬所得7000元和7500元,8月和9月未取得劳务报酬所得,10月、11月和12月分别取得劳务报酬所得7200元、6000元和8000元。

按照现行预扣预缴方法,张某每个月需要预缴的税款分别为:

6月:7000×(1-20%)×20%=1120元;

7月:7500×(1-20%)×20%=1200元;

10月:7200×(1-20%)×20%=1152元;

11月:6000×(1-20%)×20%=960元;

12月:8000×(1-20%)×20%=1280元;

合计需要预缴税款5712元。

按照调整后的方法,采用累计预扣法,张某每个月需要预缴的税款分别为:

6月:[7000×(1-20%)-5000]×3%=18元;

7月:[(7000+7500)×(1-20%)-5000×2]×3%-18=30元;

由于张某8月和9月未取得收入,从10月份开始,需要重新开始累计计算税款。

10月:[7200×(1-20%)-5000]×3%=22.8元;

11月:[(7200+6000)×(1-20%)-5000×2]×3%-22.8=-6元,由于应预缴税款小于零,本月无需缴税和退税;

12月:

[(7200+6000+8000)×(1-20%)-5000×3]×3%-22.8=36元。

合计需要预缴税款106.8元,比调整方法前少预缴税款5605.2元。

所以,从这个规定可以看出来,从业人员自互联网平台企业取得劳务报酬所得预扣率实际是降低了。

再也不用先预扣一大堆个税,汇算再做汇算清缴退税了。

至此,劳务报酬按累计预扣法计算并预扣预缴税款的方法又多了一种。

截止目前,劳务报酬预扣环节的预扣方法总结如下:

01

一般劳务报酬

02

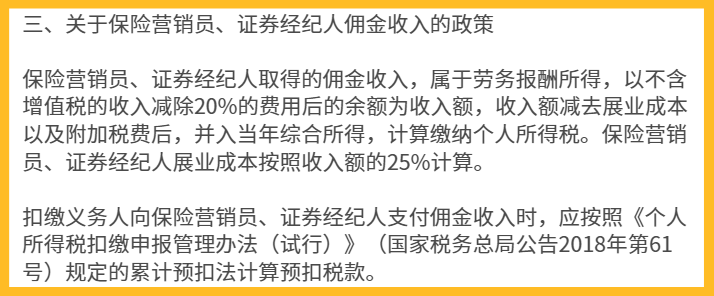

保险营销员、证券经纪人取得佣金收入

的劳务报酬

03

正在接受全日制学历教育的学生因实习

取得劳务报酬所得