注意!10月发布的最新《企业所得税申报事项目录》具体修改事项

企业进行所得税预缴申报各类优惠事项及特定事项,汇算清缴申报免税收入等优惠事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

近日,国家税务总局官网更新了《企业所得税申报事项目录》(2025年10月版),经过与此前发布的《企业所得税申报事项目录》(2025年2月版)进行细心的比对,本次修改(增加项目、删除项目等)的重要之处,主要为以下事项:

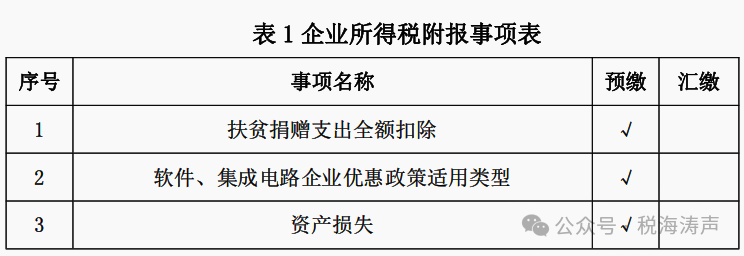

一、附报事项

3. “资产损失”:根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(2011年第25号发布、国家税务总局公告2018年第31号修改)规定,企业发生资产损失事项,选择填报“是”;未发生资产损失事项,选择填报“否”。

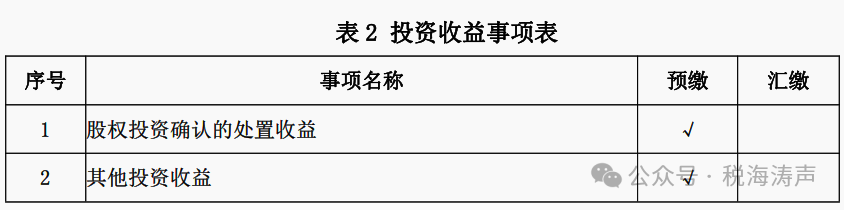

【修改】增加了《表2 投资收益事项表》

纳税人预缴申报时,在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类)》(A200000)第9行“投资收益”的明细行次选择表2事项填报。

1. “股权投资确认的处置收益”:填报企业在“投资收益”中核算的股权(股票)处置发生的损益金额,无论盈亏均应在本项进行填报(损失以“-”号填列)。

2. “其他投资收益”:填报企业在“投资收益”核算的除“股权投资确认的处置收益”外的其他投资收益金额(损失以“-”号填列)。

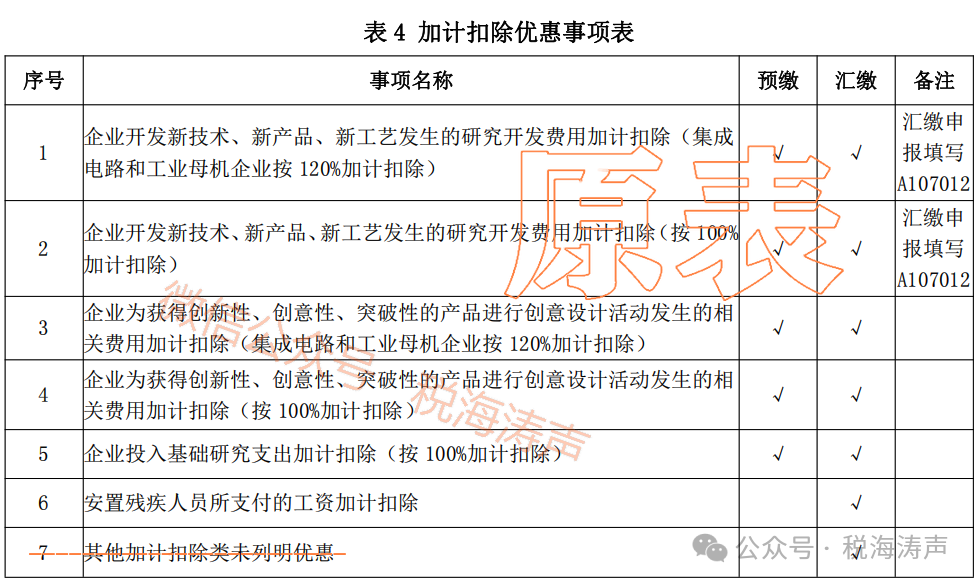

【说明】原表3改为表4,其他事项表相应依次修改表序。

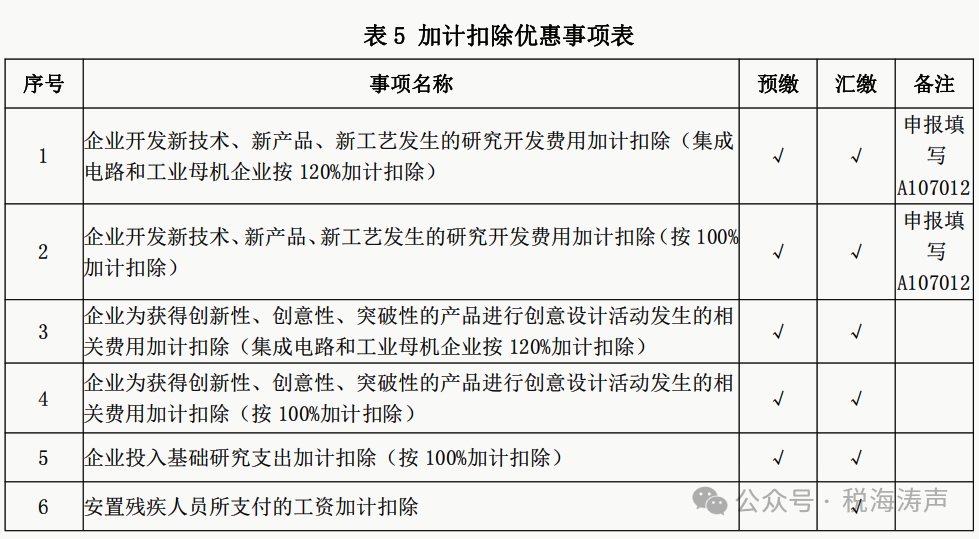

五、加计扣除(原为第四项)

【修改1】由原表4改为表5

【修改2】删除了表内原有的第7行:“7. 其他加计扣除类未列明优惠”栏次。

【修改3】删除了相关说明:7. “其他加计扣除类未列明优惠”:企业可填报未列明的其他加计扣除优惠事项的加计扣除金额。企业可填报未列明的其他加计扣除优惠事项的加计扣除金额。

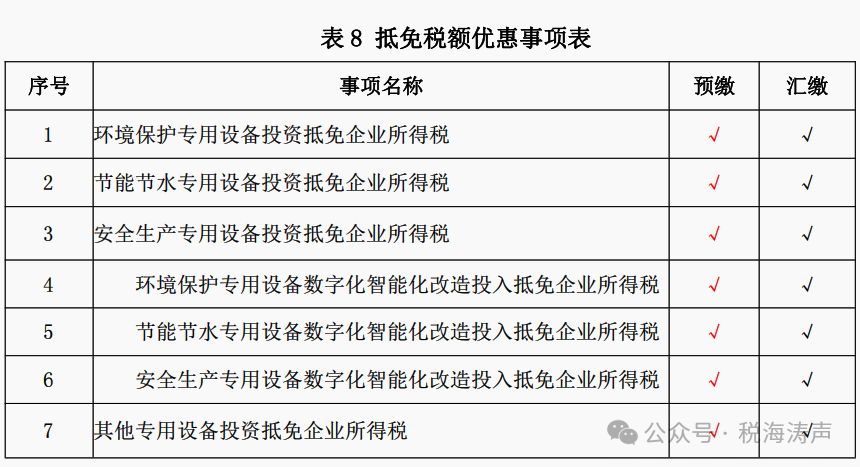

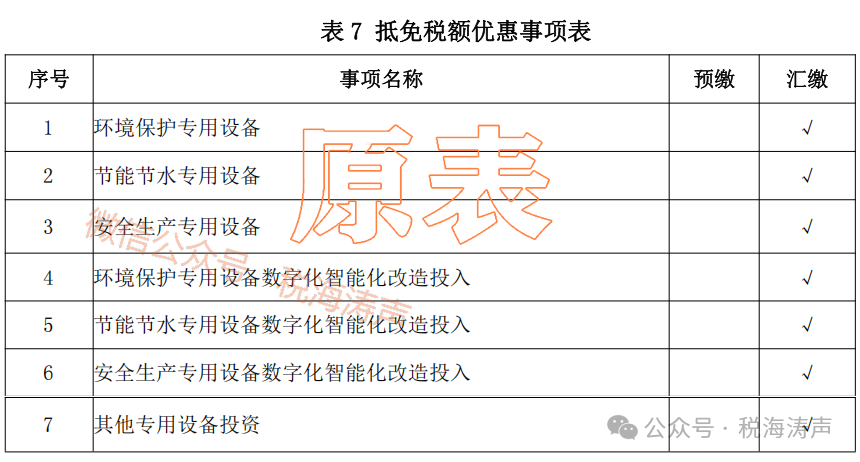

八、抵免税额(原为第七项)

【修改1】由原表7改为表8

【修改2】完善了表内的“事项名称”,修改后的相关表述更为准确。

①在原“环境保护专用设备、节能节水专用设备、安全生产专用设备”名称后面分别增加了“投资抵免企业所得税”字样。

②在原“环境保护专用设备数字化智能化改造投入、节能节水专用设备数字化智能化改造投入、安全生产专用设备数字化智能化改造投入”后面分别增加了“抵免企业所得税”字样。

③在“其他专用设备投资”后面增加了“抵免企业所得税”字样。

【说明】以上为税海涛声个人之见,虽然尽量确保没有差错,但在实务中仍然请以《企业所得税申报事项目录》(2025年10月版)正式版本为准办理企业所得税的预缴和年度汇缴申报事项。