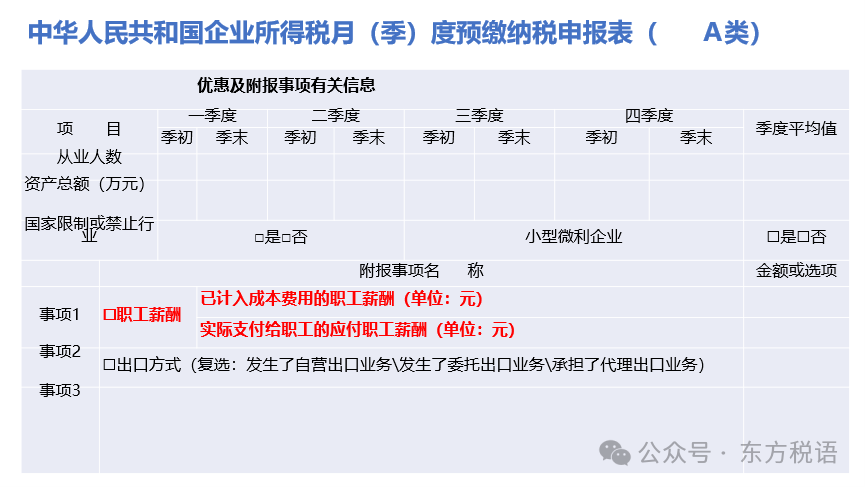

1、“职工薪酬-已计入成本费用的职工薪酬”:

填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。(特别提醒:会计口径,因为预缴企业所得税申报表增加该项目主要也是为比对做数据采集)

这里需要注意的是,公司按会计准则的规定,在“应付职工薪酬”贷方计提的金额。但有些企业并没有按会计准则核算的,但企业也要按实际发生金额进行填报,国家税务总局在发布规定时,都是假定企业均按会计准则的规定进行核算的情况下。

2、“职工薪酬-实际支付给职工的应付职工薪酬”:

填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。(特别提醒:会计口径,工资薪金,不包括其他福利费等薪酬项目。)

这里要注意,是实际支付给职工的“应付职工薪酬”,但有些企业通过“应付职工薪酬”核算了,但并没有实际支付时,就不需要在这里填报了。如会计核算:

借:应付职工薪酬 贷:其他应付款等往来科目。

还有些企业,只是按会计准则规定计提,但后续没有实际支付的,并不需要在这里填报。

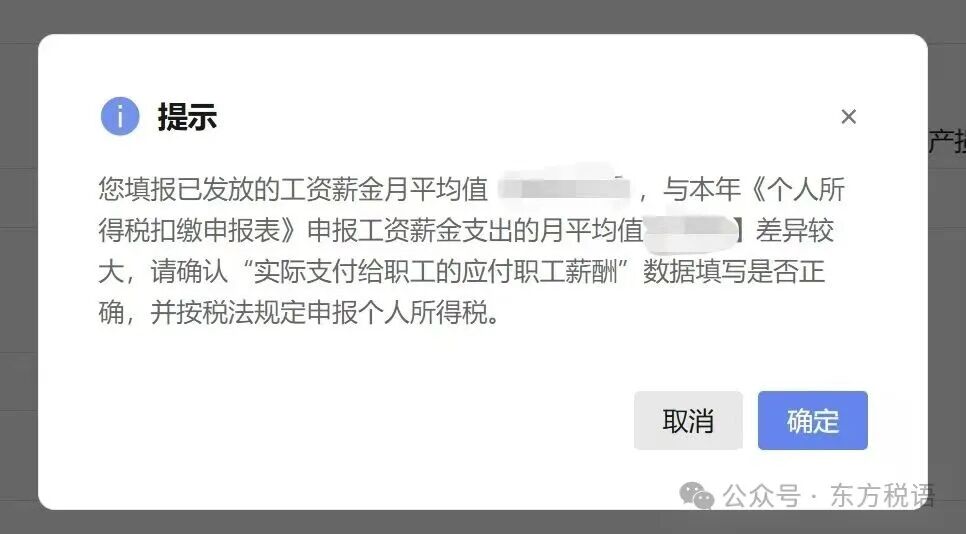

3、目前税务局进行了比对

重点提示:现在是个税申报表与企业所得税申报表(包括预缴申报表、汇缴申报表)进行比对;个人税申报表与社保申报表进行比对。