在出口贸易领域,企业除了要关注纳税信用评级,还会接受一项重要的年度评定,即出口企业管理类别评定。这项评定直接关系企业申报出口退(免)税的便捷性和办结时效,进而影响资金周转效率和整体运营节奏。本期,我们将为您讲解:什么是出口企业分类管理?不同管理类别分别对应怎样的服务待遇?

什么是出口企业分类管理?

出口企业分类管理,是国家税务总局为进一步优化出口退(免)税管理、提高纳税人税法遵从度、推进社会信用体系建设、充分发挥出口退税支持外贸发展职能作用而制定的一项重要管理制度,按照风险可控、放管服结合、利于遵从、便于办税原则,根据企业资产状况、纳税信用级别、内部风险控制等情况,将出口退(免)税企业划分为一类、二类、三类、四类进行管理,提供差异化服务。

不同类别享受的服务有何不同?

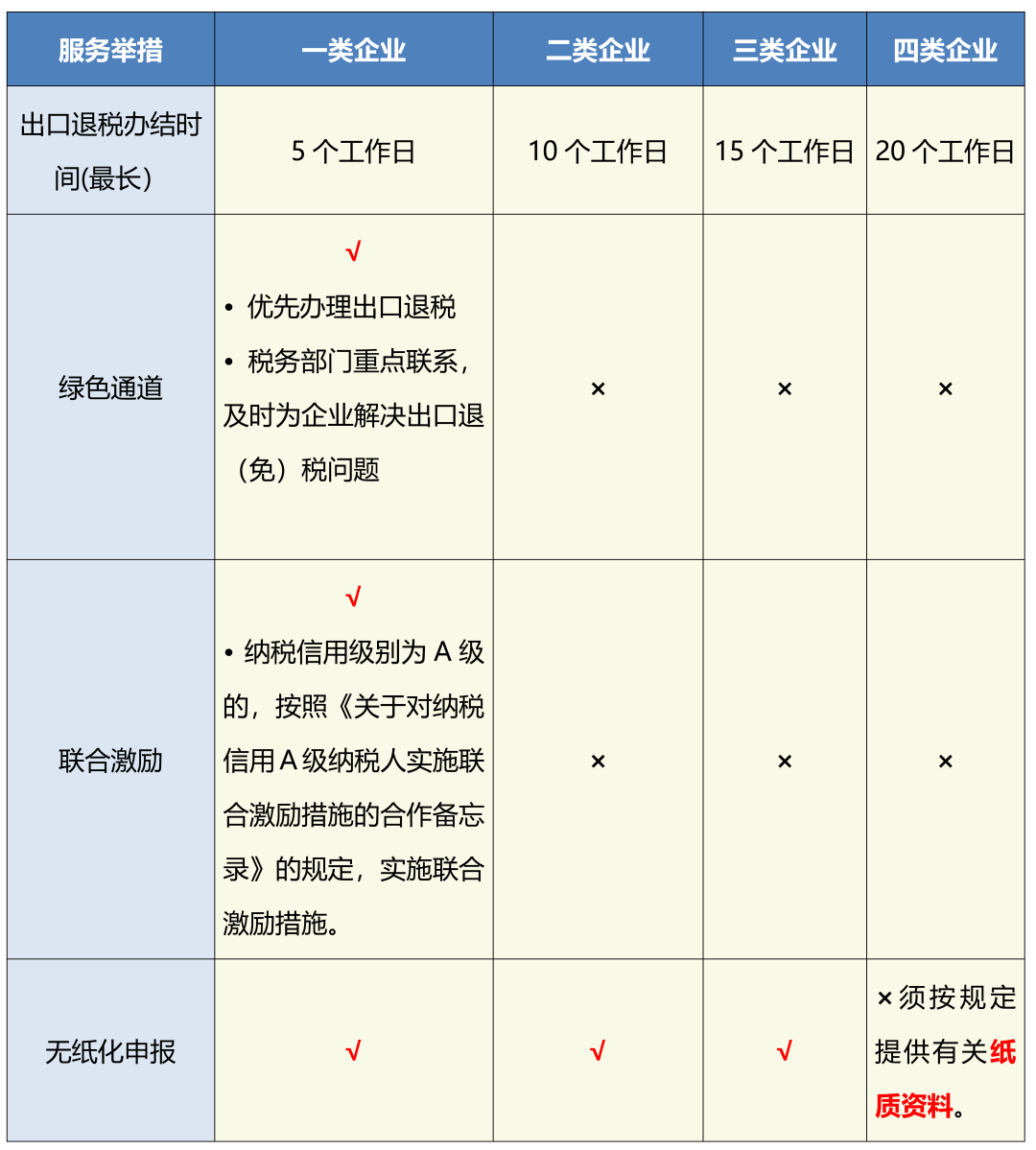

不同类别出口企业满足相关条件后,分别享受以下服务:

如果您想享受以上便利

申报时需满足以下条件

↓↓↓

一类企业

一类出口企业申报的出口退(免)税,税务部门自受理企业申报之日起,5个工作日内办结出口退(免)税手续,需同时符合以下条件:

1.申报的电子数据与海关出口货物报关单结关信息、增值税专用发票信息比对无误。

2.出口退(免)税额计算准确无误。

3.不涉及税务总局和省税务局确定的预警风险信息。

4.属于外贸企业的,出口的货物是从纳税信用级别为A级或B级的供货企业购进。

5.属于外贸综合服务企业的,接受其提供服务的中小生产企业的纳税信用级别为A级或B级。

二类企业

二类出口企业申报的出口退(免)税,自受理企业申报之日起,10个工作日内办结出税务部门出口退(免)税手续,需同时符合以下条件:

1.符合出口退(免)税相关规定。

2.申报的电子数据与海关出口货物报关单结关信息、增值税专用发票信息比对无误。

3.未发现审核疑点或者审核疑点已排除完毕。

三类企业

三类出口企业申报的出口退(免)税,税务部门自受理企业申报之日起,15个工作日内办结出口退(免)税手续,需同时符合以下条件:

1.符合出口退(免)税相关规定。

2.申报的电子数据与海关出口货物报关单结关信息、增值税专用发票信息比对无误。

3.未发现审核疑点或者审核疑点已排除完毕。

四类企业

四类出口企业申报的出口退(免)税,税务部门自受理企业申报之日起,20个工作日内办结出口退(免)税手续,需同时符合以下条件:

1.申报的纸质凭证、资料应与电子数据相互匹配且逻辑相符。

2.申报的电子数据应与海关出口货物报关单结关信息、增值税专用发票信息比对无误。

3.对该类企业申报出口退(免)税的外购出口货物或视同自产产品,税务机关应对每户供货企业的发票,都要抽取一定的比例发函调查。

4.属于生产企业的,对其申报出口退(免)税的自产产品,税务机关应对其生产能力、纳税情况进行评估。

注意

如您存在以下两种情形,申报的出口退(免)税不受有关办结出口退(免)税手续时限的限制:

1.不符合上述企业申报条件规定的。

2.涉及海关、外汇管理局等出口监管部门提供的风险信息。

温馨提示

为了避免影响出口退(免)税办理时效,请您如实填写出口情况,仔细校对单证材料,诚信申报、合规经营。

参考文件:

1.《国家税务总局关于发布修订后的<出口退(免)税企业分类管理办法>的公告》(2016年第46号)

2.《国家税务总局关于加快出口退税进度有关事项的公告》(2018年第48号)

3.《国家税务总局关于推进出口退(免)税无纸化管理试点工作的通知》(税总函〔2016〕36号)

4.《国家税务总局关于进一步推进出口退(免)税无纸化申报试点工作的通知》(税总函〔2017〕176号)