发布时间:2025-10-21

来源:东方税语 作者:赵东方

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

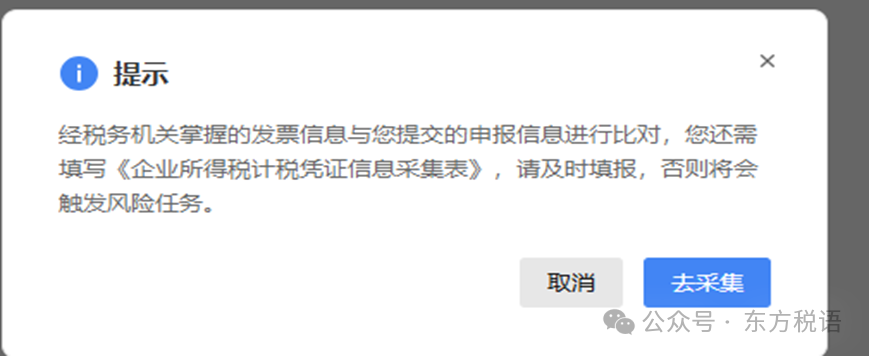

这个预警提示主要是对企业的成本费用进行比对,主要是包括取得的发票成本和无票的成本,如果税务机关掌握的发票信息与纳税人提交的申报信息比对差异率超出设定指标,则要进一步要求纳税进一联填写《企业所得税计税凭证信息采集表》,如果不填写,可以会触发风险任务。

税前扣除凭证还是依据2018年28号公告的规定,外部凭证,包括发票、财政票据、完税凭证、分割单等,还有内部凭证等,如折旧摊销类、工资薪金类、暂未取得发票类(货到票未到的暂估)、未取得其他外部凭证类等。

这个预警指标的设置将大大降低虚假暂估的问题,使得部分企业想在预缴企业所得税时少缴税的想法变得更加艰难。

扫一扫,打开该文章