发布时间:2025-10-21

来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

大概意思就是企业长期借款经营,然后不实缴,注销时候资产负债表上其他应付款金额很大,税务直接转营业外收入了,导致多交税款。

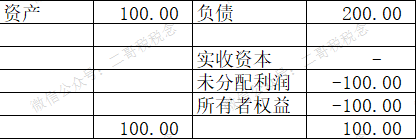

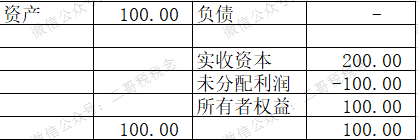

二哥税税念公司注册成立后,股东一直没实缴资本,一直是借钱经营,注销前,资产负债表资产100万,负债(其他应付款-股东)200万,未分配利润-100万。

看这个报表,你可以理解为二哥这个公司成立以来就是借钱经营然后亏损了,最后结果就是借了200万给企业,亏损了100万,现在净资产还有100万,现在要注销。

按理常理来说,我亏损了,我现在注销,是不是注销时候不应该有所得?不应该产生税收?

股东放弃债权本质上属于“债务豁免”,根据《企业所得税法实施条例》第二十二条,企业需将无法偿付的应付款项确认为收入。具体规则如下:

清算所得计算:豁免金额需计入清算所得,公式为:清算所得 = 资产可变现价值 - 计税基础 - 清算费用 - 税费 + 债务清偿损益。

若豁免金额导致清算所得为正,需按25%税率缴纳企业所得税。

亏损弥补限制:若企业存在未弥补亏损,需注意清算期间不得用以前年度亏损抵扣清算所得。

案例:某企业清算时豁免股东借款100万元,若其他清算所得为-50万元,则最终清算所得为50万元(100-50),需缴纳企业所得税12.5万元。

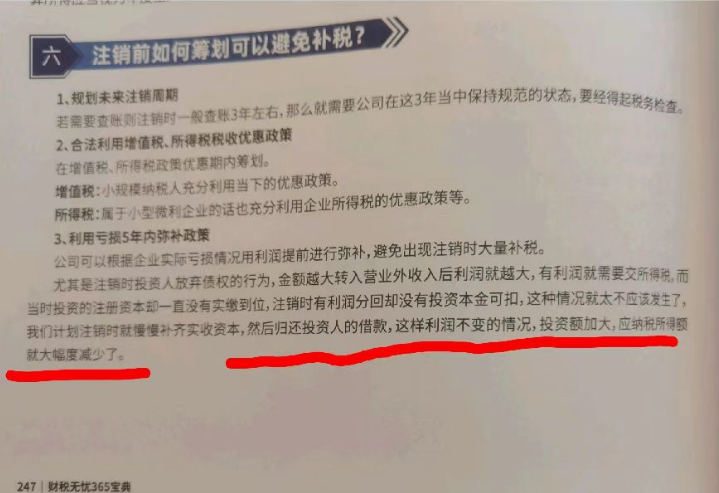

那么我们换个思路,假设我先实缴了,然后把股东的欠款归还。

实缴后,负债清零了,净资产虽然还是100,但是可扣除的股权成本变成了200,相当于债权无法作为成本扣除,股权成本是可以扣除的。

企业注销之前要合规应对。

1. 事前规划:重构资金性质

补足实缴出资:在注销前将股东借款转为实缴资本,需修改公司章程并办理工商变更,签订书面协议:明确借款用途为企业经营,留存资金流水、采购合同等证据链。

2. 事中处理:优化清算方案

债务重组:通过债转股降低豁免金额,或与其他债权人按相同比例豁免债务。资产清理,提前处置存货、固定资产,避免视同销售引发的增值税及企业所得税。

3. 事后风险隔离

资料留存:保存财务账簿、债务豁免协议等资料至少10年,应对税务稽查。股东责任隔离,通过股东会决议明确债务豁免性质,避免与个人财产混同。

股东以借款替代实缴出资后放弃债权,可能引发企业所得税、个人所得税双重风险。企业需通过资金性质重构、债转股、资产清理等策略,将税务成本控制在合理范围内。在新《公司法》强化股东责任的背景下,建议企业在注销前3-6个月启动税务合规审查,必要时引入专业机构设计清算方案。

扫一扫,打开该文章