关于异地施工的“外经证、开票、预缴、核销”全流程,我为您整理一份详细、清晰的指南。这套流程是建筑行业财务和法务合规的核心环节,务必严格遵守。

一、核心概念理解

1.异地施工:指建筑施工企业到其工商注册所在地以外的地区承接工程项目。

2.外经证:现已更名为《跨区域涉税事项报告表》 。这是企业到外地经营前,向注册地税务机关申请开具的“通行证明”。

3.预缴税款:根据税法规定,异地施工取得的收入,需要在项目经营地预先缴纳一部分税款(主要是增值税和企业所得税),剩余部分回机构所在地缴纳。这是为了平衡地区间的税收利益。

4.核销:项目结束后或《报告表》到期后,向机构所在地和经营地税务机关办理的注销手续。

二、全流程详解(按时间顺序)

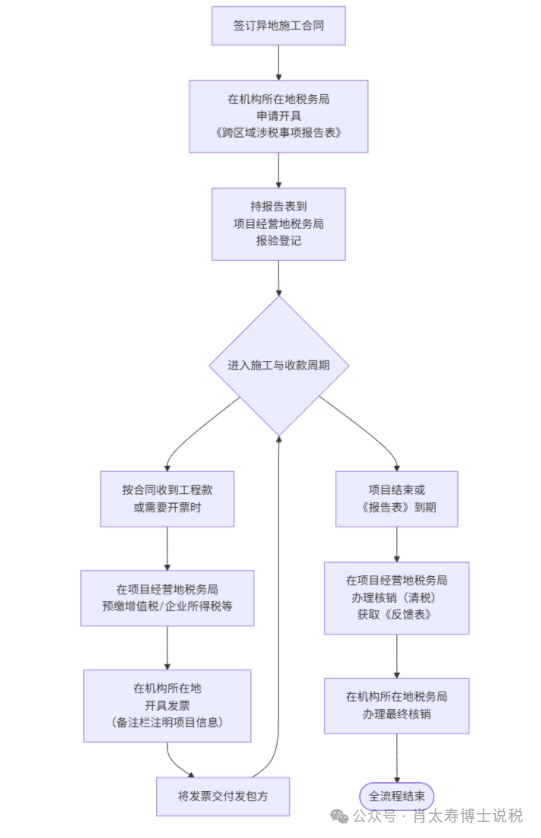

整个流程可以概括为以下四个核心阶段,下图清晰地展示了其顺序与关键节点:

下面是文字详解流程、节点:

第一步:外出经营前—— 开具《跨区域涉税事项报告表》

1.申请时机:在与外地的发包方签订建筑合同后,正式施工前。

2.申请机关:企业机构注册地的主管税务机关。

3.申请方式:

(1)电子税务局在线办理(推荐):登录所在地电子税务局,找到“跨区域涉税事项报告”模块,在线填写并提交。

(2)办税服务大厅前台办理:携带所需资料前往大厅办理。

4.所需材料(通常):

《跨区域涉税事项报告表》填报(系统或纸质)、营业执照副本(复印件)、外出经营活动相关的合同,协议(复印件)、经办人身份证件、(部分地区可能要求)项目施工许可证。

5.关键信息:

有效期:一般最长不超过180天。如果项目周期长,到期前需要办理延期。务必妥善保管:这是后续所有步骤的“入场券”。

第二步:到达经营地—— 报验登记

1.办理时机:持《跨区域涉税事项报告表》到达项目所在地后,首次办理涉税事宜前(如预缴税款)。

2.办理机关:项目经营地主管税务机关。

3.办理方式:通常通过项目地电子税务局或前往大厅办理。将《报告表》信息向当地税务局进行登记备案,告知税务机关“我已到来”。

注意:很多地区已将“报验登记”环节简化,与预缴税款合并办理,具体以当地规定为准。

第三步:施工过程中—— 预缴税款与开票

这是整个流程中最关键、最频繁的环节。每次收到工程款或按合同约定开具发票前,都必须先完成预缴。

(一)预缴税款流程:

1.办理机关:项目经营地主管税务机关。

2.办理时机:每次收到工程款或申请开具发票前。必须先预缴,后开票。

3.预缴税款计算:

(1)增值税:

一般计税方法(适用一般纳税人):应预缴税款 = (全部价款和价外费用 - 支付的分包款) ÷ (1 + 9%) × 2%

简易计税方法(适用小规模纳税人或特定情况的一般纳税人):应预缴税款 = (全部价款和价外费用 - 支付的分包款) ÷ (1 + 3%) × 3%

(2)企业所得税:

应预缴税款 = (全部价款和价外费用 - 支付的分包款) × 0.2% (具体比例可能存在地区差异,但通常为0.2%左右)

(3)附加税费:

在项目地按预缴的增值税额计算缴纳(城建税、教育费附加、地方教育附加)。

4.所需材料(预缴时):

《增值税预缴税款表》、《跨区域涉税事项报告表》(复印件或编号)、与发包方签订的建筑合同原件及复印件、与分包方签订的分包合同原件及复印件(如有分包)、从分包方取得的发票原件及复印件(作为扣除凭证,非常重要!)、营业执照副本复印件、经办人身份证件。

(二)开具发票流程:

1、开具地点:在机构注册地税务机关申领和开具发票。

2、开具方式:

(1) 自行开具:企业通过自家的税控设备开具增值税发票。

(2) 申请代开:小规模纳税人或无自行开具资格的企业,可向机构所在地税务机关申请代开。

3、关键点:开具发票时,备注栏必须注明:项目所在地的县(市、区)名称及项目名称。例如:“项目地址:XX市XX区XX路XX项目”。备注栏信息不全,发票无效。

流程顺序总结:收到款项→ 去项目地税务局预缴税款 → 取得预缴完税证明 → 回机构所在地开具相应金额的发票(备注项目信息) → 将发票交给发包方。

第四步:项目结束或到期—— 报告表核销

项目结束后或《报告表》有效期届满,必须及时办理核销。

1.经营地核销(清税):

办理机关:项目经营地主管税务机关。

办理内容:确认所有税款已全部预缴清楚,无欠税信息。

所需材料:通常包括《报告表》、完税证明、经办人身份证等。税务机关会出具《跨区域涉税事项反馈表》或其他形式的清税证明。

2.机构所在地核销:

办理机关:企业机构注册地主管税务机关。

办理时机:在《报告表》有效期届满后10日内。

办理内容:向注册地税务机关报告外出经营活动结束,并提交经营地的清税证明。

所需材料:

n《跨区域涉税事项报告表》。

n在经营地税务机关办理的《反馈表》或清税证明。

n经办人身份证件。

重要注意事项与风险提示

1.时效性是关键:外出经营前必须开具报告表,到期必须核销,否则可能面临罚款。

2.先预缴,后开票:这是铁律,颠倒顺序会导致税务违规。

3.分包扣除需凭证:使用分包款进行扣除时,必须取得分包方开具的发票,否则无法抵扣。

4.发票备注栏:务必按规定填写,否则发包方可能无法抵扣进项税,导致纠纷。

5.资料保管:所有合同、发票、完税凭证等资料需完整保存,以备核查。

6.电子化趋势:目前绝大多数流程(报告、报验、预缴)均可通过电子税务局办理,大大提高了效率,请优先选择线上办理。

7.政策差异:不同地区可能在预缴税率、办理细节上存在微小差异,务必在办理前咨询项目所在地税务机关。

建议您公司的财务人员与机构所在地及项目所在地的税务机关保持良好沟通,确保每一步都符合当地的具体要求。