关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税(已废止)

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

综合

位置:

网站首页

>

实务研究

>

综合

boea3xxpz5he

残保金申报!税务局打电话要求人数和工资直接从年报取数

发布时间:2025-10-21

来源:二哥税税念

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

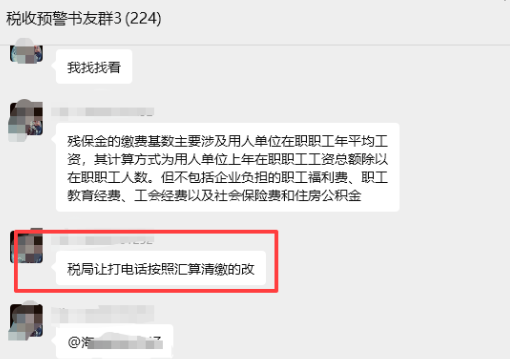

二哥新书交流群有朋友问残保金的取数问题,说是税务局要求他们残保金申报口径直接从年报取数!

细心的朋友可能都发现了,现在残保金在新电局申报,数据都有预填,取数来源于上年的企业所得税汇算清缴报表。

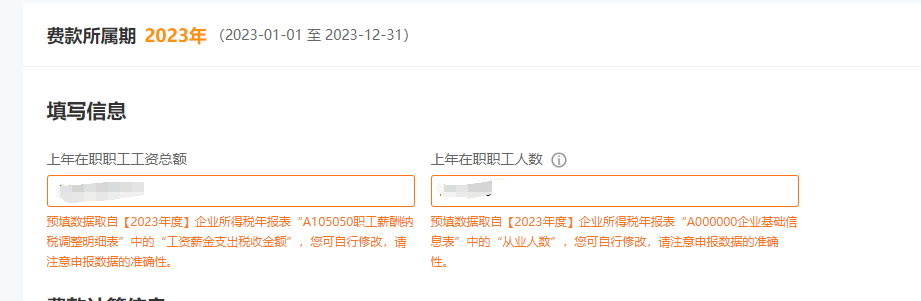

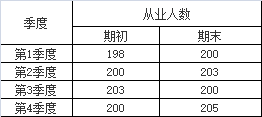

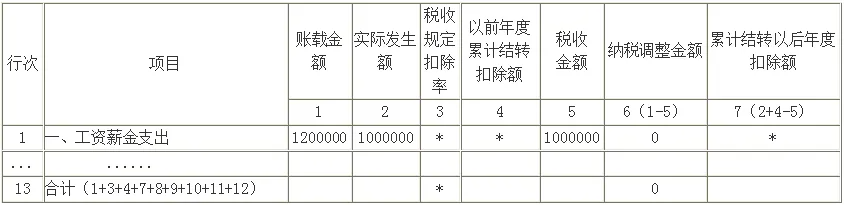

如图:

1、上年在职职工工资总额:

预填数据取自【2023年度】企业所得税年报表“A105050职工薪酬纳税调整明细表”中的“工资薪金支出税收金额”,您可自行修改,请注意申报数据的准确性。

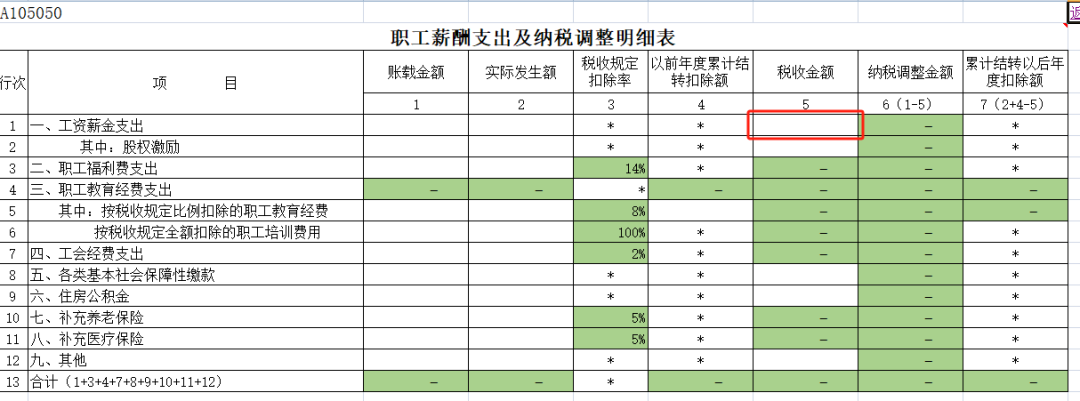

就是这个栏次:

1.上年在职职工人数:

预填数据取自【2023年度】企业所得税年报表“A000000企业基础信息表”中的“从业人数”,您可自行修改,请注意申报数据的准确性。

那么这样取数到底准确不准确呢?

要搞清楚这个问题,我们只需要看看两个申报表相应栏次的填写口径就明白了。

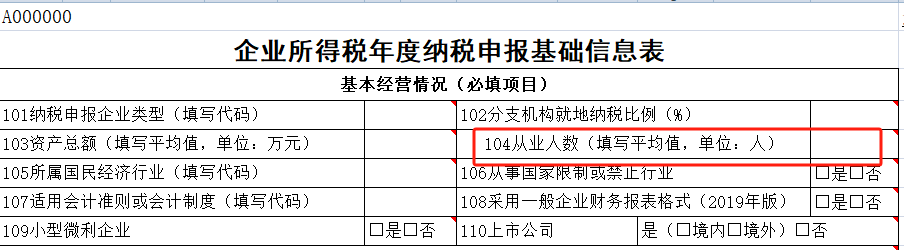

首先,看看企业所得税申报表。

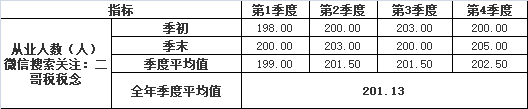

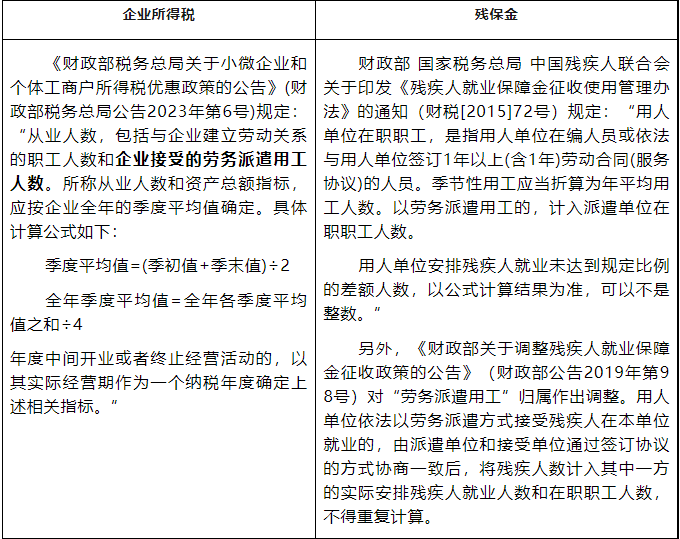

“104从业人数”:纳税人填报从业人数的全年季度平均值,单位为人。从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

而残保金的人数口径呢?

用人单位在职职工人数是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。

上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算,

即:上年用人单位在职职工人数=上年用人单位全年各月在职职工人数总和/12 个月。

填报人数口径为

“月均人数”

,即上年在职职工人数=各月在职职工人数累加/上年开业月数,例如A公司2023年2月新办,4月注销,2-4月在职人数分别为29、30、31人,则A公司上年在职职工人数=(29+30+31)/3=30人

所以我们来对比一下企业所得税和残保金的人数口径。

先不说计算方式的区别。

就单从范围口径上来说,企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,这就存在一个比较大的差异。

如果以年报带出来的人数填写残保金的人数,在有劳务派遣人员的时候,残保金申报表人数可能会虚增。

然后,我们在看看工资总额。

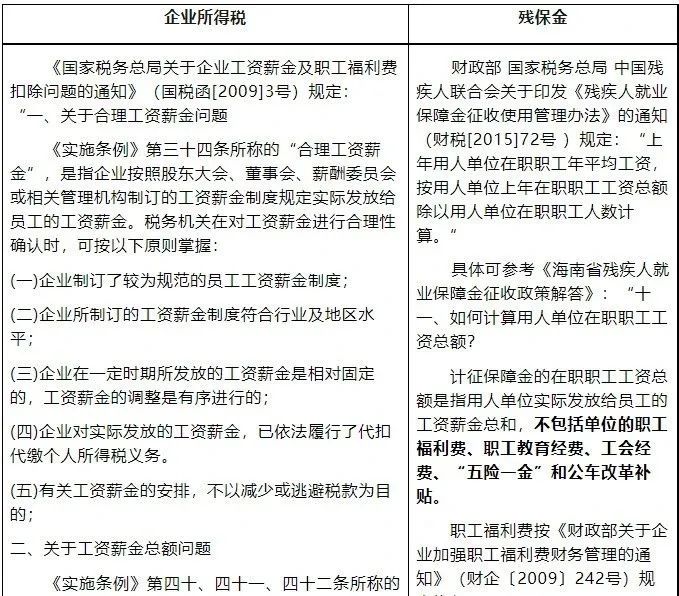

企业所得税申报表,税收金额这个金额不一定等于账载金额,

二哥税税念公司,2023年度计提应发工资120万元,账载金额是120万,实际发放工资100万元。第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。(现金形式或非现金形式支付的劳动报酬)

第2列“实际发生额”:分析填报纳税人“

应付职工薪酬

”会计科目借方发生额(实际发放的工资薪金),填写100万。

由于扣除限额=100万元(“工资薪金”实际支出),准予扣除实际支出金额100万元,120万>100万,所以2023年度税收金额为100万。

而残保金的工资总额应该是取的应发工资,就是扣除个人所得税和个人承担的社保之前的金额,包含工资、奖金、津贴等。

所以,直接取税收金额的话可能和实际残保金工资口径有差异。

而且有些特殊人员的工资可能也存在差异,比如退休返聘人员。

企业因

返聘离退休人员

所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

所以,如果直接从年报取数,那数据只能作为参考。

如果你自己按残保金口径算的和企业所得税填的有差异,建议你先找出差异原因,分析后填写,而不是一股脑直接按税务要求处理!

1、从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,且工资汇算清缴之前支付完毕,那么实际数据应该是相差不大的,可以直接用。

2、特别要关注临界值,比如30人,如果口径的差异导致你刚好在30人左右晃动,那么一定要注意区分口径差异,如实填写。

如果不影响优惠的享受,其实口径的略微差异,影响也不大,也可以直接使用系统预填数据。

扫一扫,打开该文章

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047