这个月大家见识了企业所得税预缴申报的疯狂,直接把二哥群交流频率都拉满了,10月国庆后上班本应从从容容、游刃有余的慢慢申报,打开申报表一看,天塌了,变化太大了!这几天是到处问,到处找群聊,到处学,不断错,不断试,简直了,这个申报期间大家的感觉就是连滚带爬。

今天二哥整理了一些群的问题,有一定代表意义,给大家参考!

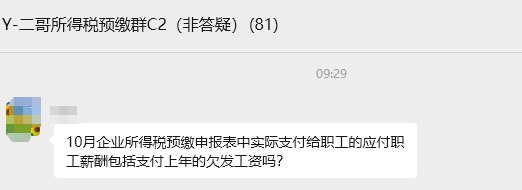

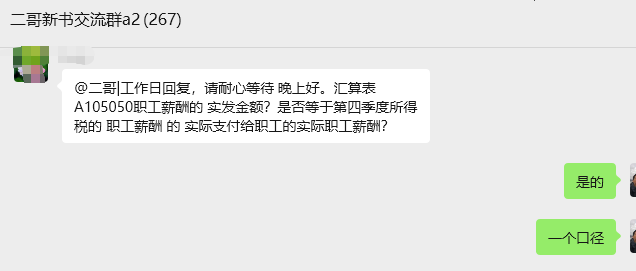

问题三、关于汇算清缴职工薪酬和预缴企业所得税职工薪酬口径

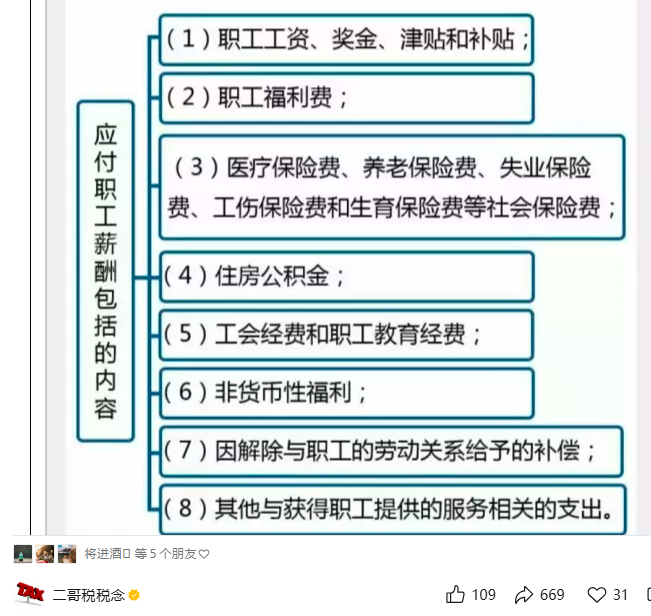

口径:实际支付的职工的应付职工薪酬填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

分录是记录在25年,自然要填写到25年支付给职工的工资薪金栏次去。

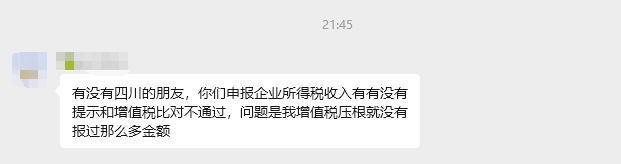

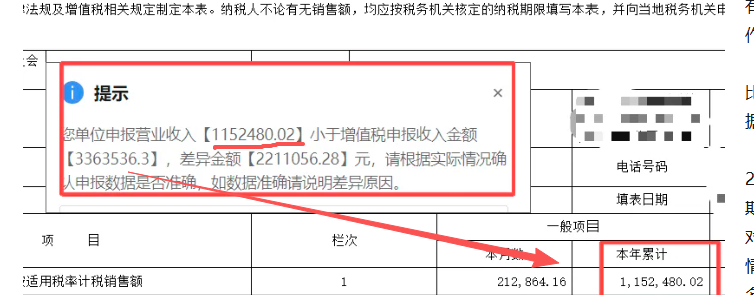

增值税累计销售额明明和营业收入是一致的,系统提示不一致,这是系统取数错误导致。

如果你不着急,那就缓几天申报,毕竟这个征收期特别长,持续到27日去了,如果你要着急,这个比对数据错误也有一个小技巧可以申报。就是你不要从电子税务局页面的代办事项直接点进去申报(这里是关联申报),你通过电子税务局右上角搜索框,搜索企业所得税申报(这里是单功能申报)。

三、关于汇算清缴职工薪酬和预缴企业所得税职工薪酬口径

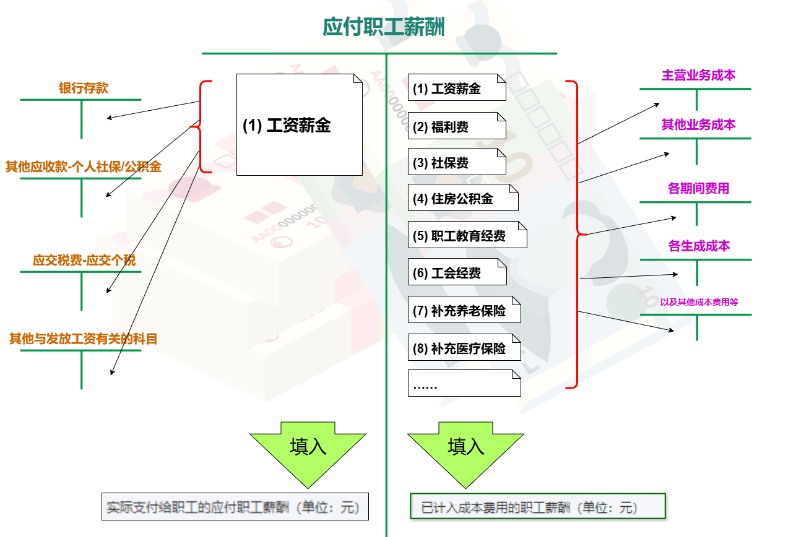

10月企业所得税预缴适用新的申报表,新申报表变化比较大,详见文章:解读预缴申报表!国家税务总局公告2025年第17号的新变化,增加了很多内容,其中有个栏次就是关于职工薪酬的。

包括:

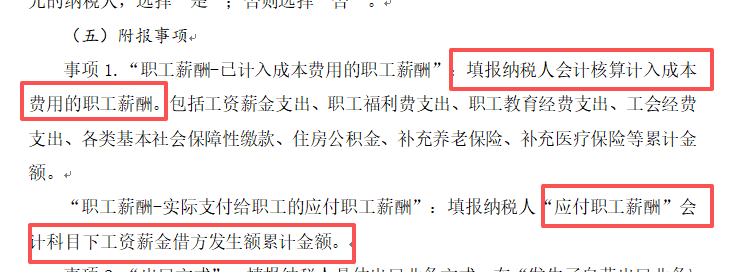

职工薪酬-已计入成本费用的职工薪酬

职工薪酬-实际支付给职工的应付职工薪酬

从填表说明来看,其实这两个栏次都是会计口径,也非常好填写。

其实所得税年报也有这两个口径的栏次,预缴只是照搬了过来,提前到预缴采集这两个数据。

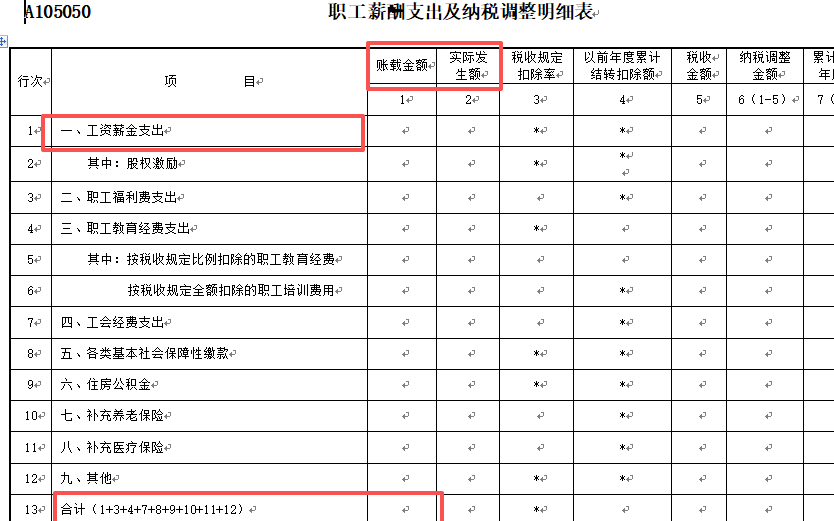

年报在A105050表。第1列“账载金额”合计栏次:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额、职工福利等。如上13行第一列。对标就是职工薪酬-已计入成本费用的职工薪酬

第一行第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)对标的就是职工薪酬-实际支付给职工的应付职工薪酬。

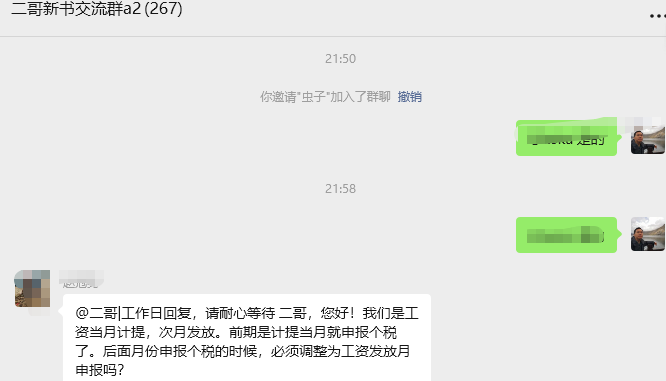

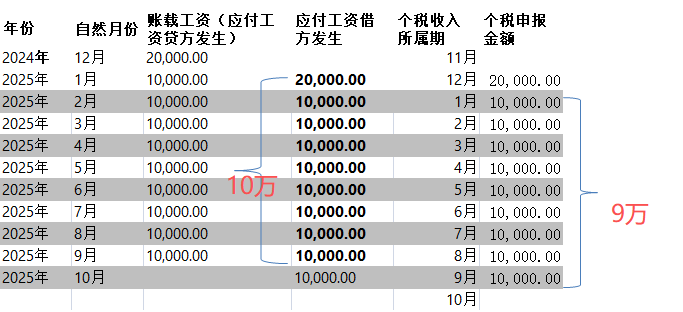

按计提工资来申报个税,这种情况反而就就会比对出差异。

按照权责发生制,公司2025年1-9计入成本费用工资薪金账载金额为9万,实际支付应付借方是10万。

而个人所得税累计收入,所以1-9月所属期也是9万。就有差异了。

个人觉得不必为了追求一致去调整,公司每个月工资都能在次月15号之前出来工资数据,而且能准时发放,为了代扣个税方便,所以按所属期申报的,相当于提前申报了。没有遵循个税的收付实现制,提前将纳税义务时间确认了,并没有造成大的税务风险问题。所以为了计算代扣个税方便,一直是次月申报就跟它提前申报了,然后导出个税在工资扣下来发放。这样也方便,适合中小企业。不然每个月还要去系统修改期间导入系统再去计算一次个税,遇到后面员工修改了专项附加的,代扣的数据都对不上。

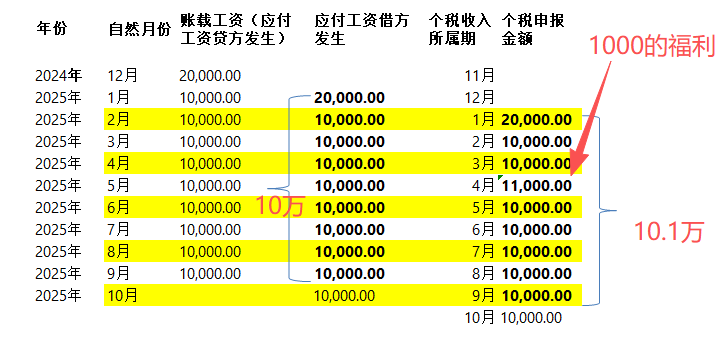

个税申报了1000,账没做全的情况,肯定是要先补账。

“职工薪酬-已计入成本费用的职工薪酬”:1000

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额,实际没支付,填写0。

结果是个税申报大于实际支付,影响不大,相当于提前申报了个税。

问题六、劳务外包是否属于职工薪酬

这种属于劳务外包,直接代开发票,按劳务报酬代扣个税,不需要通过职工薪酬,自然也不用填写所得税预缴职工薪酬里面。

首先,福利费肯定是包括在职工薪酬里面,那么自然要填写到计入成本费用的的职工薪酬里面。

至于有些福利费并入工资在个税申报时候交了个税,怎么填?实际支付的工资肯定不包括这块福利费,个税里面又包括了这个数据,那么这个差异是正常的,不用可以去保持一致。

比如福利费申报了个税,账上计入的是福利费,个税是计入收入申报了。举个例

4月申报了1000的福利,账载工资是不包括这个福利费的,工资仅仅含工资,1000做账是计入福利费了。但是个税是并入工资申报了,累计申报了10.1万,就比实际支付的工资10万多。

单位承担的社保在第五、各类基本社会保障缴款,个人部分的社保含在工资薪金支出里面在。

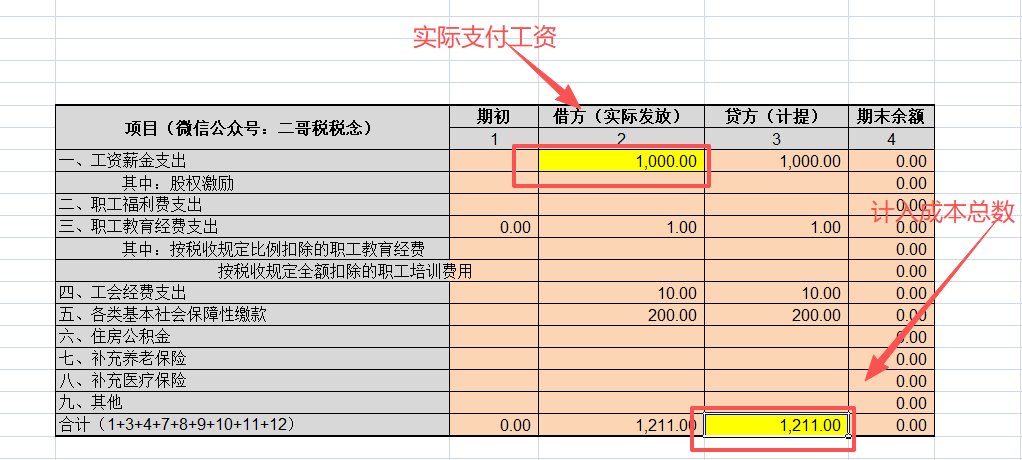

某企业2025年1月-9月应发工资金额1000万元,应交各项社保费200万元,应交工会经费10万元,计提职工教育经费1万元,合计金额1211万元

借:管理费用1211

贷:应付职工薪酬—工资薪金1000

—社保费200(单位部分)

—工会经费10

—职工教育经费1

截止9月30日,实际发放工资1000万元,其中扣缴职工个人所得税10万元,扣缴职工个人应承担的三险一金50万元。

借:应付职工薪酬—工资薪金1000

贷:应交税费—应交个人所得税10

其他应付款—社保、公积金 50

银行存款940

单位承担和个人承担社保费、工会经费足额缴纳,实际发生职工教育经费支出1万元。

借:应付职工薪酬—社保费200(单位部分)

—工会经费10

—职工教育经费1

其他应付款—社保扣款50(个人部分)

应交税费—应交个人所得税10

贷:银行存款271

这里有三个数据。

已计入成本费用的职工薪酬:1211万。

实际支付给职工的工资:1000万(个人社保含)

职工时候到手的工资:940万(1000-50-10)

那么我们填写所得税申报表时候实际支付的职工工资口径是1000万,是税前工资,是站在企业角度的支出,不是站在员工角度的实际所得。这个数据也会和个税收入额对比。

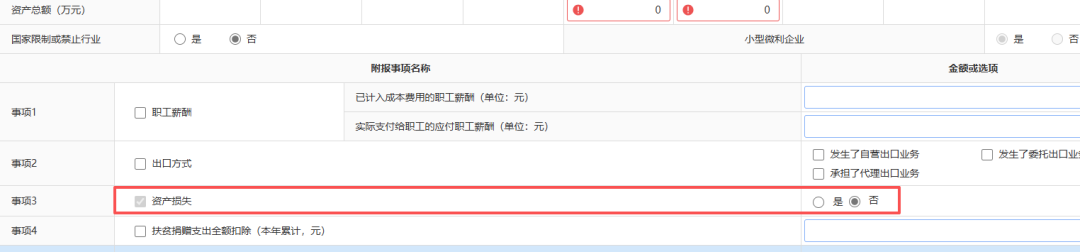

企业所得税资产损失扣除的条件实际发生、与取得应税收入相关、已进行会计处理。

说白了,你如果有资产损失,已经实际发生(法定损失除外),做了营业外支出等实际损失科目,那你就勾选,当然勾选这个你就要留存资料备查。

如果仅仅是计提坏账这种尚未实际发生损失,那不用勾选。

实际上所得税申报表如果你备案是小企业准则,这些栏次可能给你置灰,你是填不了的,你有资产减值,就填写到营业外支出,其他收益就填写到营业外收入去。