谨慎填写!预缴新增职工薪酬,至少涉及两大...

10月开始,企业所得税预缴申报要填写职工薪酬,很多人还不知道这里面的真正含义,以为就是简单填个数据,随便填填糊弄一下就行了。

其实职工薪酬在企业所得汇算清缴时候专门有个表5050系统填写,现在提前到预缴申报就开始填写,其税务风险管控前置的意义不言而喻。

加上最近不少读者在群里给二哥分享这个表,计税凭证信息采集,也是前置在预缴申报时候就需要填写。

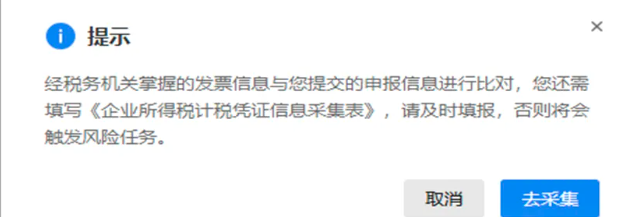

如图:

提交了所得税预缴申报时候系统弹出来让填写。

种种改变都指向一个共同的点,那就是税务局对企业预缴申报数据的准确性合理性要进行更严格的管控了。

以前随意暂估成本,降低预缴阶段企业所得税的情况会被时刻监控了。

通过对企业成本费用的分解,对预缴阶段你的申报表数据进行解析,判断出你暂估成本的大小,从而进一步询问暂估成本的合理性,是有货暂无票的合理暂估,还是凭空随意而定的虚假暂估?这个都可以通过日常的风险管理进行询问,从而判断是否存在虚假申报,导致少预缴企业所得税的情况。

所以,当你填写了职工薪酬,系统取了你发票数,通过数据模型分析出你成本取票偏差超过一定值,系统会提示你填写详细的计税凭证采集表。

这个表设计逻辑其实很简单,就是让你把你成本费用的构成分类一下,分别告诉税务局,有多少是取得发票,多少没取得,多少是内部凭证。

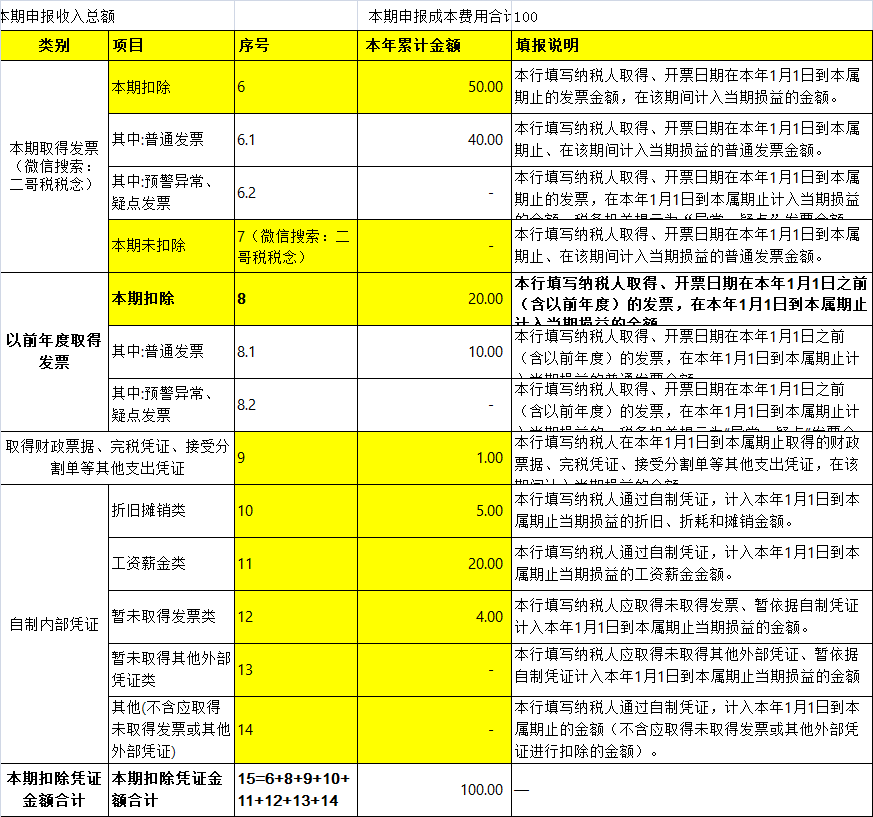

我举个简单例子,比如你3季度填写的所得税预缴申报表成本费用总额是100万。

那么你就要统计一下,这100里面多少是当年取得的发票,多少是去年取得的发票,多少没取得发票,多少是内部凭证。

如图所示:

你就需要把你成本费用分解一下。

逻辑是不是很简单?但是实操起来二哥只能说要累死会计!

为什么这么说的,从逻辑上看似就是把我计入损益表的成本费用分解一下,分成几部分,当期取得发票当期计入损益,以前年度取得发票当期计入损益,没有发票当期计入损益等。

但是如果你真要把这个表填完整,二哥觉得你至少要做两个非常庞大的工作。

1、你需要平时在做每一笔涉及损益凭证的分录时候要登记这个成本费用是否取得发票?什么期间开具的发票。特别是跨期销售的成本结转,这样的统计确实有点难度。

2、你需要把你电子税务局获取的每一笔发票都登记,是否入账,入账到哪个期间了?

你说一个公司有多少笔账务?电子税务局一年要取得多少发票?

就算每笔账你能去翻看,找到发票,但是电子税务局的每笔发票呢?所有人只要开了公司税号的发票都会归集进来,老板买个私人用品只要开了公司税号发票,他不报账也会归集进来,你还是要梳理出来做统计。

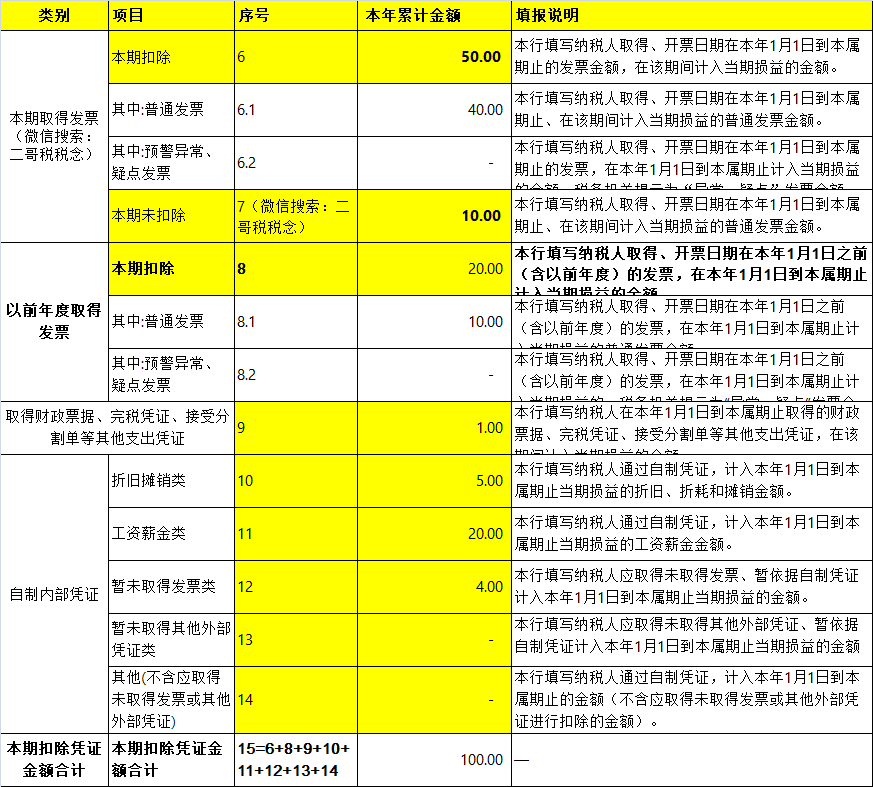

还是上面那个例子,公司当期会有两个数据,一个成本费用金额,这个是你利润表上的,一个是你从电子税务局导出的本期发票总额。

假如成本费用总额是100,你从电子税务局获取的发票总额当期是60。

经过你逐笔核对后,60中有50是当期计入损益,还有10不知道什么情况。

那表格就是填写如下:

如图,当期取得的60发票,其中50计入当期损益,还有10未计入,至于这10的发票哪些是乱开的不是公司的支出,哪些是以后才结转损益的,这个你也可以先不进行细分,等以后年度再查找。

但是每年你填这个表你至少要把有发票的是不是一笔笔找到对应上?小公司还好说,大公司真的难!

如果这种工作常态化,那建议以后会计做账后定期就把成本费用的日记账导出来,每一笔在后面登记发票,取得时间,金额,然后期末直接汇总出这个台账表。

所以,目前税务局通过这些日常监控手段可以及时发现企业是否存在认为恶意暂估成本减少企业所得税预缴申报的情况。

虽然按照《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号公告)“企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证”的规定,但是恶意暂估的,仅仅是为了少交税,后期肯定无法取得发票,也没暂估的依据,是虚假申报行为。

以前没有成本发票比对,很多企业可能全面恶意暂估不调整都不管,后来按年比对成本发票,企业年底红冲暂估,平时预缴少预缴其实也是不合规行为,现在税务风险监控因为预缴申报的指标加持,风控日常化,企业暂估成本,特别是毫无依据的随意暂估要说再见了。