近日,国家税务总局发布《国家税务总局关于土地增值税若干征管口径的公告(征求意见稿)》(以下简称《意见稿》)公开征求意见。小编特整理了《意见稿》与《国税发〔2006〕187号》、《国家税务总局公告2016年第70号》、《国家税务总局广东省税务局土地增值税清算管理规程》等现行有效法规的差异对比。

相关链接:

国家税务总局关于土地增值税若干征管口径的公告(征求意见稿)需要注意是,意见稿正式文件尚未发布,目前正在征求意见阶段。本文主要是对比新旧政策的差异,仅供参考,并非对意见稿发表任何意见,读者如需向税务机关反馈关于意见稿的建议或意见,可以通过税务机关官方公开的渠道和方式向税务机关反馈。针对任何有意曲解或过度引申本文内容的观点,概不承担任何责任。

差异对比

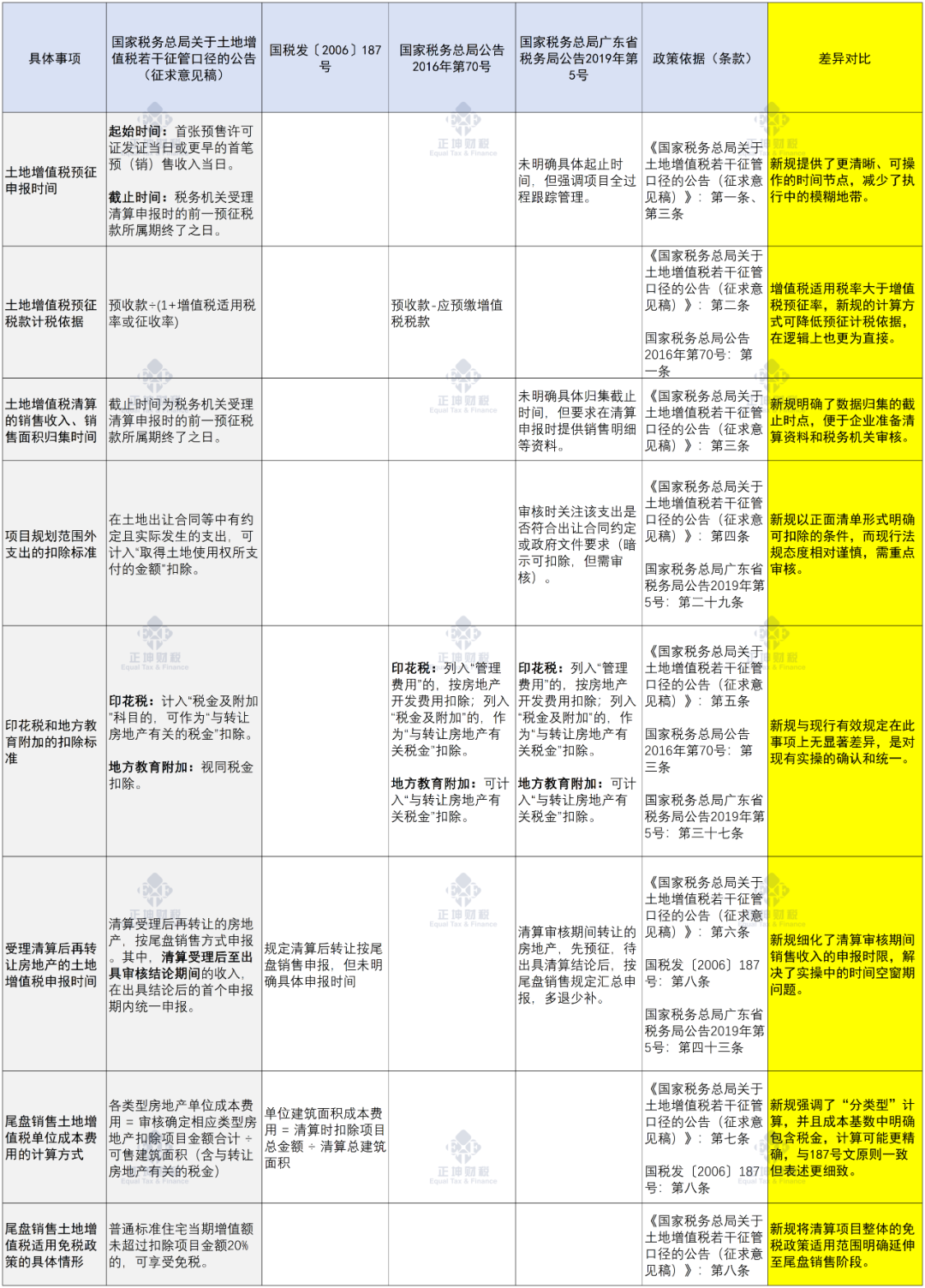

一是,新规提供了更清晰、可操作的时间节点,减少了执行中的模糊地带。

二是,增值税适用税率大于增值税预征率,新规的计算方式可降低预征计税依据,在逻辑上也更为直接。

三是,新规明确了数据归集的截止时点,便于企业准备清算资料和税务机关审核。

四是,新规以正面清单形式明确可扣除的条件,而现行法规态度相对谨慎,需重点审核。

五是,新规与现行有效规定在此事项上无显著差异,是对现有实操的确认和统一。

六是,新规细化了清算审核期间销售收入的申报时限,解决了实操中的时间空窗期问题。

七是,新规强调了“分类型”计算,并且成本基数中明确包含税金,计算可能更精确,与187号文原则一致但表述更细致。

八是,新规将清算项目整体的免税政策适用范围明确延伸至尾盘销售阶段。

土地增值税政策差异对比表