请问

同样是两家律师事务所(人数均在30 人以下),申报残保金时,一家可以享受免征政策,为何另一家需要缴纳残保金?

答复:

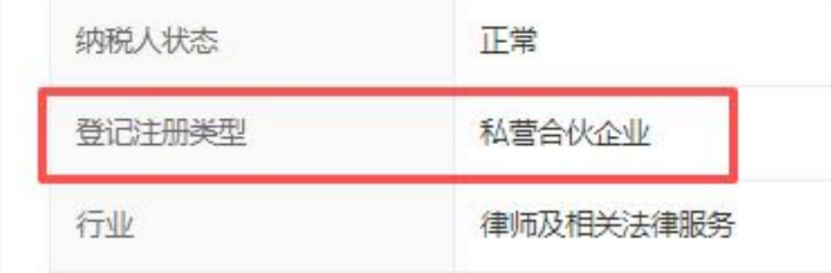

根据现行残保金政策,在职职工人数在30人(含)以下的企业可免征残保金,但该政策明确限定为“企业”性质的单位。民非,不享受30人以下免征优惠!强调企业,不包含民办非企业单位。

律师事务所的主体性质存在特殊性:

1、部分地区的税务、社保等部门倾向于将其认定为“民办非企业单位”,而非严格意义上的企业。因此,若某律师事务所在税务登记或相关认定中被明确为“企业”性质,则可享受免征政策;

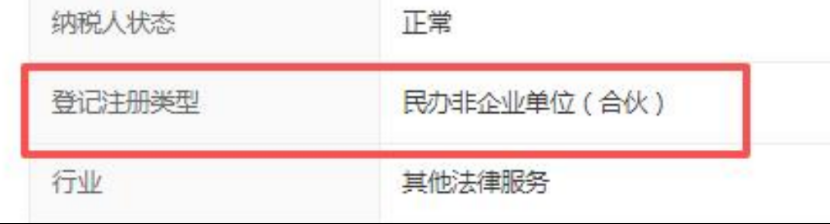

2、若被认定为“民办非企业单位”,则无法享受该免征政策,需按规定申报缴纳残保金。

注意:

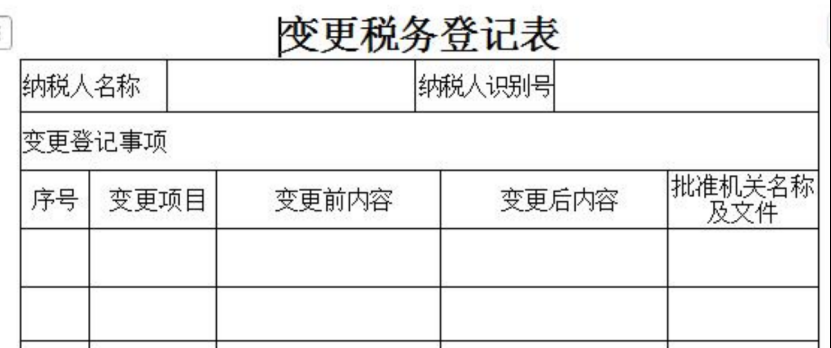

若是贵律师事务所核对自身的税务登记信息及主体性质认定情况存在异议,建议及时跟当地税务局做好沟通。提交《变更税务登记表》更正登记注册类型。提交征纳互动,线上办理。也可去线下办理。