作者:本报记者 李宁

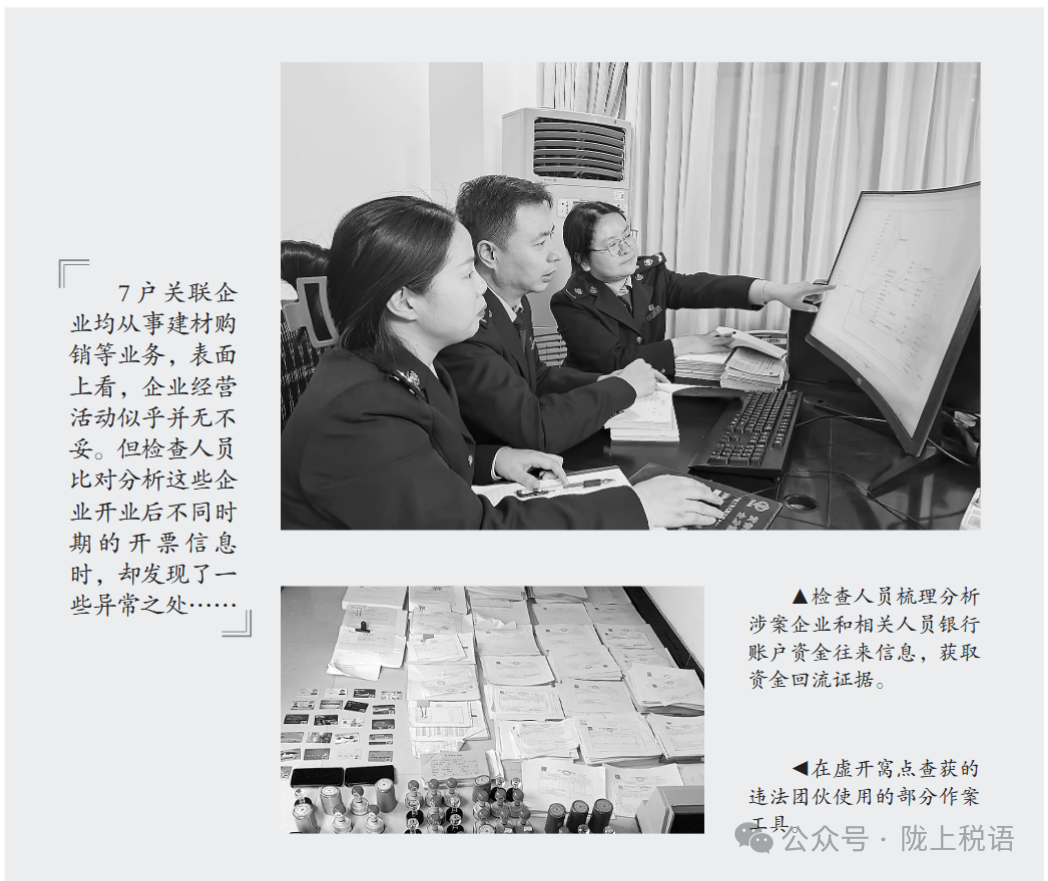

7户关联企业均从事建材购销等业务,表面上看,企业经营活动似乎并无不妥。但检查人员比对分析这些企业开业后不同时期的开票信息时,却发现了一些异常之处……

最近,国家税务总局天水市税务局稽查局联合公安机关破获一起团伙性虚开发票涉税违法犯罪案件。警税联合专案组经过调查证实,涉案人员王某、张某、李某3人结成违法团伙,利用手中控制的7户企业,共向下游企业虚开增值税专用发票557份,价税合计4983.63万元。目前,王某等3名犯罪嫌疑人已被公安机关依法采取强制措施,案件已移交司法机关审理。

形迹诡异的7户企业

2024年初,天水市税务局稽查局接到上级传送的团伙性虚开发票违法案源。线索信息显示,天水市7户企业疑点突出,涉嫌虚开发票、虚假申报等涉税违法行为。接到线索后,天水市税务局稽查局迅速组织检查人员对7户企业进行初步核查,梳理分析7户企业成立时间、注册地址、企业人员和申报状态等数据,形成信息清单。

检查人员发现,7户企业均成立于2021年,注册地址邻近,企业主营业务均为现代服务、生活服务等。此外,7户企业的股东、法定代表人、办税人员、开票人员等“六员”存在交叉任职情况,并且7户企业的财务负责人均为王某。

从申报情况看,7户关联企业均为正常申报企业。

随后,检查人员对7户企业的开票情况进行分析,他们发现这些关联企业的开票和经营数据呈现出一些与众不同的异常之处。

7户企业成立后的3个月内,发票开具量和开票金额均比较小,有的企业每月只开具一两份发票。7户企业开业3个月内平均每户开票额仅数千元,开具发票的品目均为“代驾”“托管”等居民服务项目。

但是,开业满3个月后,每户企业开票量、开票金额均呈现迅速增长的状态,每月平均开出数十份发票、开票金额达几十万元,并且所开发票的品目均变为钢材、水泥等建材类货物。

为何会出现这种情况?心生疑问的检查人员随即查看了7户企业的登记信息等征管数据,发现7户企业均从开业第四个月起开始享受增值税加计抵减税收优惠政策,并在不久后均先后向税务机关申请作了增值税税种认定——新增了钢材、水泥等建材销售业务。

此外,检查人员分析7户企业票流数据时发现,7户企业新增水泥等建材销售业务后,票流走向发生了明显变化。7户企业不论哪户从上游企业采购一批建材后,均会先在其他6户企业中进行“一轮”销售,随后这些企业呈现出单向链条式“接力”购买和销售这批建材的状态。最终,这批建材会由“接力”链条末端的企业向7户企业之外的下游企业开票“售出”。同一批货物,经过7户企业这种“接力”购买和销售后,最终向下游企业“卖出”的建材等货物的金额均增加了数倍之多。

随着分析的深入,检查人员心中的疑虑越来越重,7户企业经营行为和开票活动,呈现出明显的人为操纵迹象:获得增值税加计抵减优惠政策享受资格后,马上新增货物销售业务,在7户企业间进行建材“接力”销售,然后向其他下游企业开票“卖出”。经过这些操作后,不仅最终的开票金额倍增,而且由于7户企业均享受增值税加计抵减优惠政策,在参与“接力”销售的过程中,相关企业的税负也未明显增加。

综合上述各项异常现象,检查人员认为,7户企业购销异常,不符合商贸企业经营常态,存在骗享增值税加计抵减优惠政策、虚构业务虚开发票违法嫌疑,并且具有团伙作案迹象。于是,天水市税务局稽查局迅速向公安机关通报案情,警税双方成立联合专案组,对7户企业立案调查。

业务核查揭开真相

办案人员决定首先对7户涉案企业实施核查,实地核实企业经营情况,寻找相关线索和证据。但依照企业登记信息,他们在相应地址却并未发现7户企业踪迹。拨打企业留存电话,也均无法与企业人员取得联系。

专案组召开了案情分析会,决定针对7户企业在经营业务和票流方面显现出的疑点,首先对企业成立后3个月经营期内的生活服务业务的真实性实施调查,以验证判断,查明涉案企业是否存在虚构生活服务业务、骗取增值税加计抵减优惠政策享受资格行为。

办案人员对7户企业开业后3个月内对外开具的生活服务类发票信息进行了统计分析,根据发票中的受票人信息,对受票人进行逐一核查和询问。调查结果显示,相关人员从未接受过发票品目中显示的“代驾”“托管”等生活服务,也从未向7户企业支付过服务费用。调查结果验证了办案人员之前的判断:7户企业在开业后3个月内存在虚构生活服务业务、虚开发票违法行为。这样做的目的,是为了骗取增值税加计抵减优惠政策享受资格。

为了查证7户涉案企业开业3个月后新增的水泥等建材购销业务的真实性,专案组对7户企业上游的11户建材供货企业进行了调查。办案人员核查了企业的经营场所、检查了企业合同和发货单据等账簿资料、调查了企业的仓储和物流运输等情况,他们发现11户上游企业在仓储发货、物流运输和账簿核算等多个环节,均呈现出“货不对板”“没有物流”等异常情况。在税警双方联合询问下,11户上游企业的经营人员无法自圆其说,最终承认收取7户涉案企业财务负责人王某手续费,虚构钢材、水泥等建材销售业务,为7户企业虚开增值税专用发票的违法事实。

采购建材业务虚假,那么7户企业之间经过“接力”式购销后,最终向下游企业进行的开票销售业务是否虚假?

为此,专案组对下游19户受票的建筑工程企业实施了针对性调查。办案人员历时1个多月时间,逐一核查了下游企业的建材采购、入库等所有生产经营流程,询问了30多名企业人员,最终确认,7户涉案企业并未向下游建筑工程公司销售过任何建材货物,19户建筑工程公司收到的增值税专用发票均为虚开发票。

费尽心机难逃法网

至此,涉案7户企业违法行为逐渐清晰。

为进一步完善证据链条,专案组决定对涉案企业资金往来情况实施核查。

在采集7户涉案企业注册登记信息,以及法定代表人、财务人员和股东等人员信息的基础上,办案人员依法调取了涉案企业及相关人员的所有银行账户往来信息,涉及60多个银行账户,10多万笔交易明细数据。

专案组使用资金分析工具,对所有涉案账户资金往来信息进行了仔细筛查和清分。不久,隐藏在繁杂资金往来数据中的一条条资金回流线路显露出来:7户企业向上游建材销售企业“购货”付款后,上游企业账户不久均会将款项转入该企业负责人银行账户,在扣除一定比例金额后,剩余款项随后即转入7户企业财务负责人王某银行账户;7户企业账户收到下游建筑工程企业货款后,均会快速转移至王某银行账户,并在扣除一定金额后汇转回建筑工程企业人员账户,完成资金回流。

大量资金回流的显现,进一步证实7户企业采购和对外销售建材业务虚假、7户企业对外开具的增值税专用发票为虚开发票。

在核查涉案企业业务流、资金流的同时,专案组通过技侦技术对王某等涉案人员进行追踪,通过对其通信等活动实施核查,取得了王某等人从事“开票生意”的大量证据。

专案组随后部署实施了收网行动,在一幢居民楼里的开票窝点中抓获了王某、李某和张某3名违法嫌疑人,现场查获了多部手机、电脑,多张银行卡等作案工具,以及大量空白增值税专用发票。

在讯问中,张某、李某很快承认了按照王某指示,利用7户企业为工具对外虚开发票的违法事实。但王某矢口否认,并拒不承认其具有虚开发票违法行为。

虽然王某拒不承认违法事实,但专案组经过缜密调查,已取得了以王某为首的虚开团伙虚构业务、从事虚开发票违法犯罪的翔实证据。依照我国刑事诉讼法第55条规定,司法机关仍可依法追究涉案人员违法责任。目前,王某等3人已被公安机关依法采取强制措施,案件已移交司法机关审理。

来源:《中国税务报》,2025年12月02日,版次:06

原标题:《一桩名不符实的建材生意》