为进一步引导合理消费,财政部、税务总局发布《财政部 税务总局关于调整超豪华小汽车消费税政策的公告》(财政部 税务总局公告2025年第3号)对超豪华小汽车消费税政策进行了相关调整。那么,自2025年7月20日起,企业销售超豪华小汽车应如何申报消费税呢?感兴趣的小伙伴们一起来了解一下吧~

Question.1

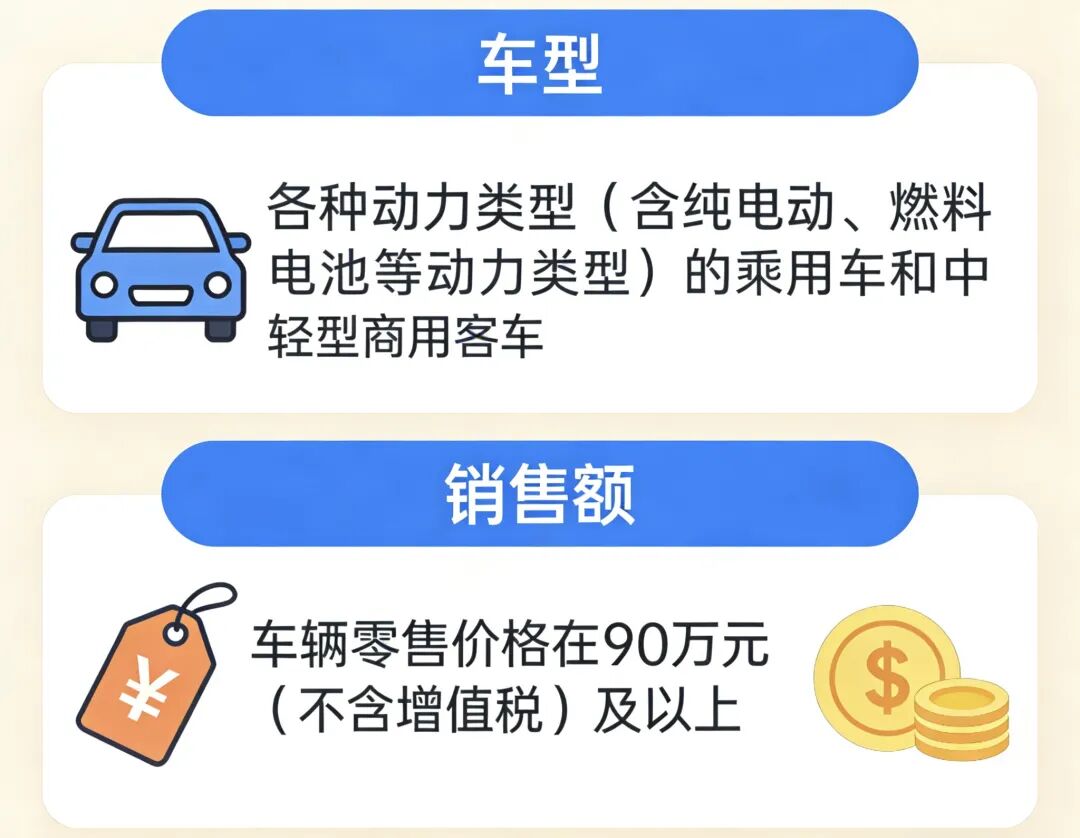

征收范围是什么?

判断销售的车辆是否需缴纳超豪华小汽车消费税,一看车型,二看销售额。

满足以上两个条件的车辆需征收超豪华小汽车消费税。

Question.2

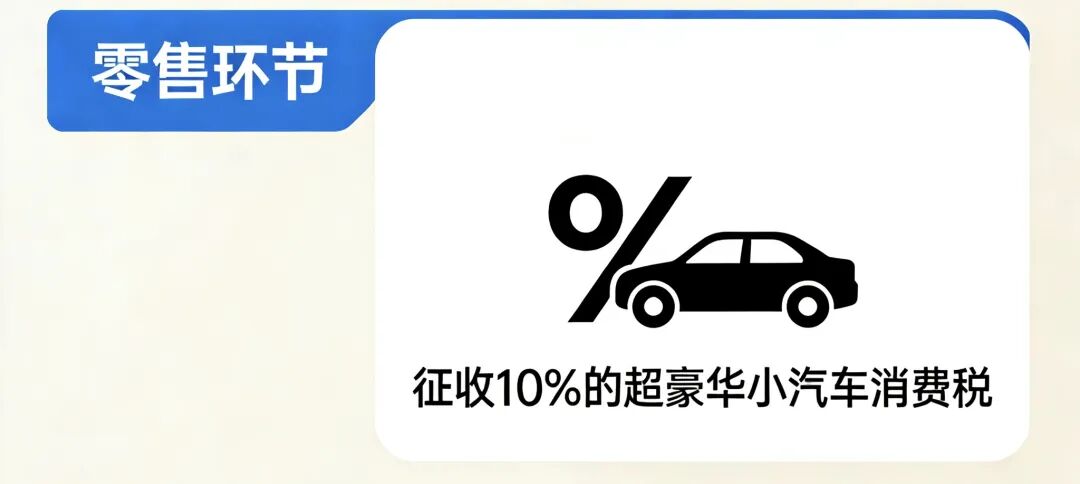

征收环节是什么?

Tips:

对纳税人销售二手超豪华小汽车,不征收消费税。

二手车,是指办理完注册登记手续至达国家强制报废标准之前进行交易并转移所有权的车辆。

Question.3

车辆销售额如何计算?

Tips:

超豪华小汽车企业计算销售额时应合并计算销售车辆的全部价款和价外费用,包括以精品、配饰和服务等名义向购车人收取的价款,判断是否高于90万。

Question.4

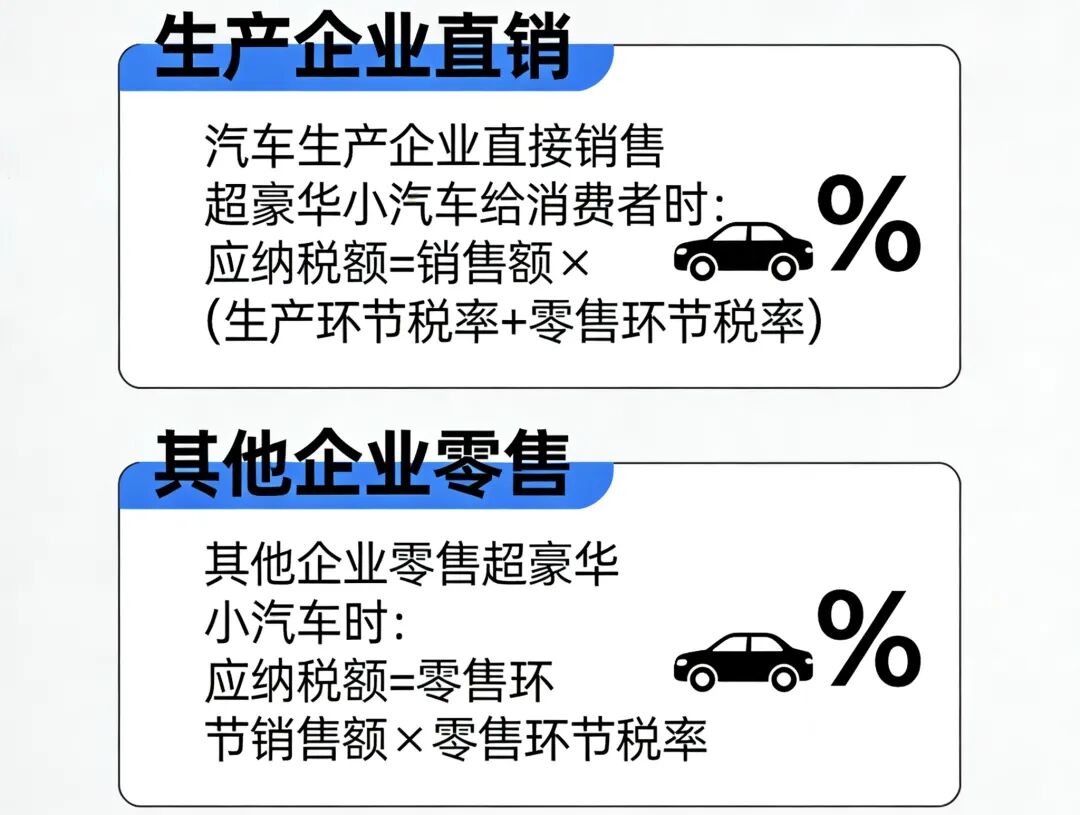

应纳税额如何计算?

Tips:

以上销售额均不含增值税。

供稿:胡烨

制作:金一凡