一、预缴土地增值税的政策依据

二、预缴土地增值税计算

(一)预征的计征依据

1.一般计税

(1)土地增值税应税收入不含增值税销项税额(国家税务总局公告2016年第70号)

(2)销项税额=销售额×适用税率

(3)销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)(国家税务总局公告2016年第18号)

2.简易计税

土地增值税应税收入不含增值税应纳税额。(国家税务总局公告2016年第70号)

3.简化计算

为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:

土地增值税预征的计征依据=预收款-应预缴增值税(国家税务总局公告2016年第70号)

(二)代收费用

对于县级及县级以上人民政府要求房地产开发企业在售房时代收的各项费用,如果代收费用是计入房价中向购买方一并收取的,可作为转让房地产所取得的收入计税;如果代收费用未计入房价中,而是在房价之外单独收取的,可以不作为转让房地产的收入。(财税字〔1995〕48号第六条)

(三)预征率

应预缴土地增值税=土地增值税预征的计征依据×预征率

“为了发挥土地增值税在预征阶段的调节作用,各地须对目前的预征率进行调整。除保障性住房外,东部地区省份预征率不得低于2%,中部和东北地区省份不得低于1.5%,西部地区省份不得低于1%,各地要根据不同类型房地产确定适当的预征率(地区的划分按照国务院有关文件的规定执行)。对尚未预征或暂缓预征的地区,应切实按照税收法律法规开展预征,确保土地增值税在预征阶段及时、充分发挥调节作用。”(国税发〔2010〕53号)第二条

根据上述规定,房地产开发企业在开盘预售环节取得的收入根据当地税务机关规定的不同类型房地产(普通住宅、非普通住宅、其他类型的房地产等)的预征率计算应预缴的土地增值税,保障性住房不预缴土地增值税。

根据《国家税务总局关于降低土地增值税预征率下限的公告》(国家税务总局公告2024年第10号),自2024年12月1日起,将土地增值税预征率下限降低0.5个百分点。调整后,除保障性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%(地区的划分按照国务院有关文件的规定执行)。

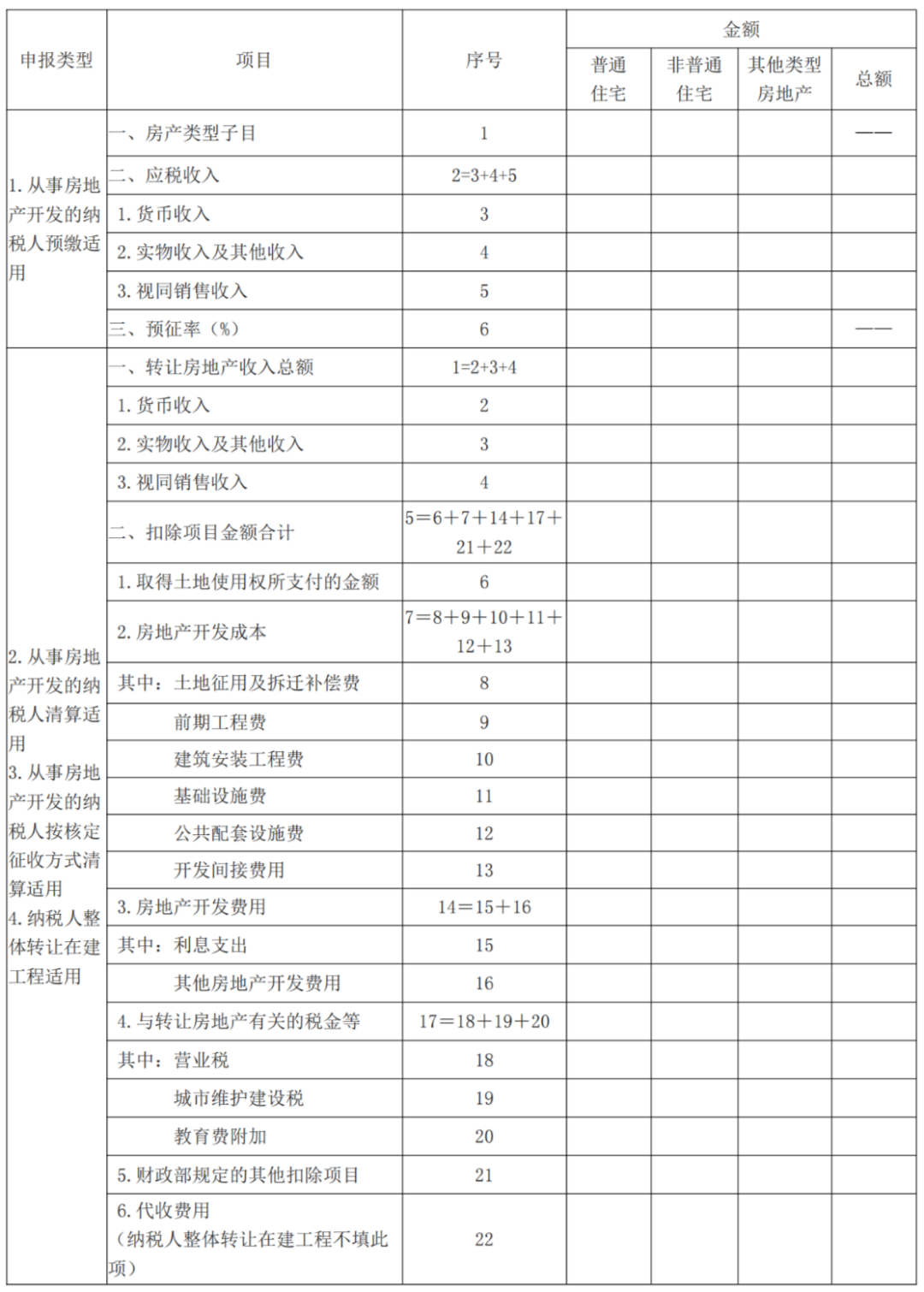

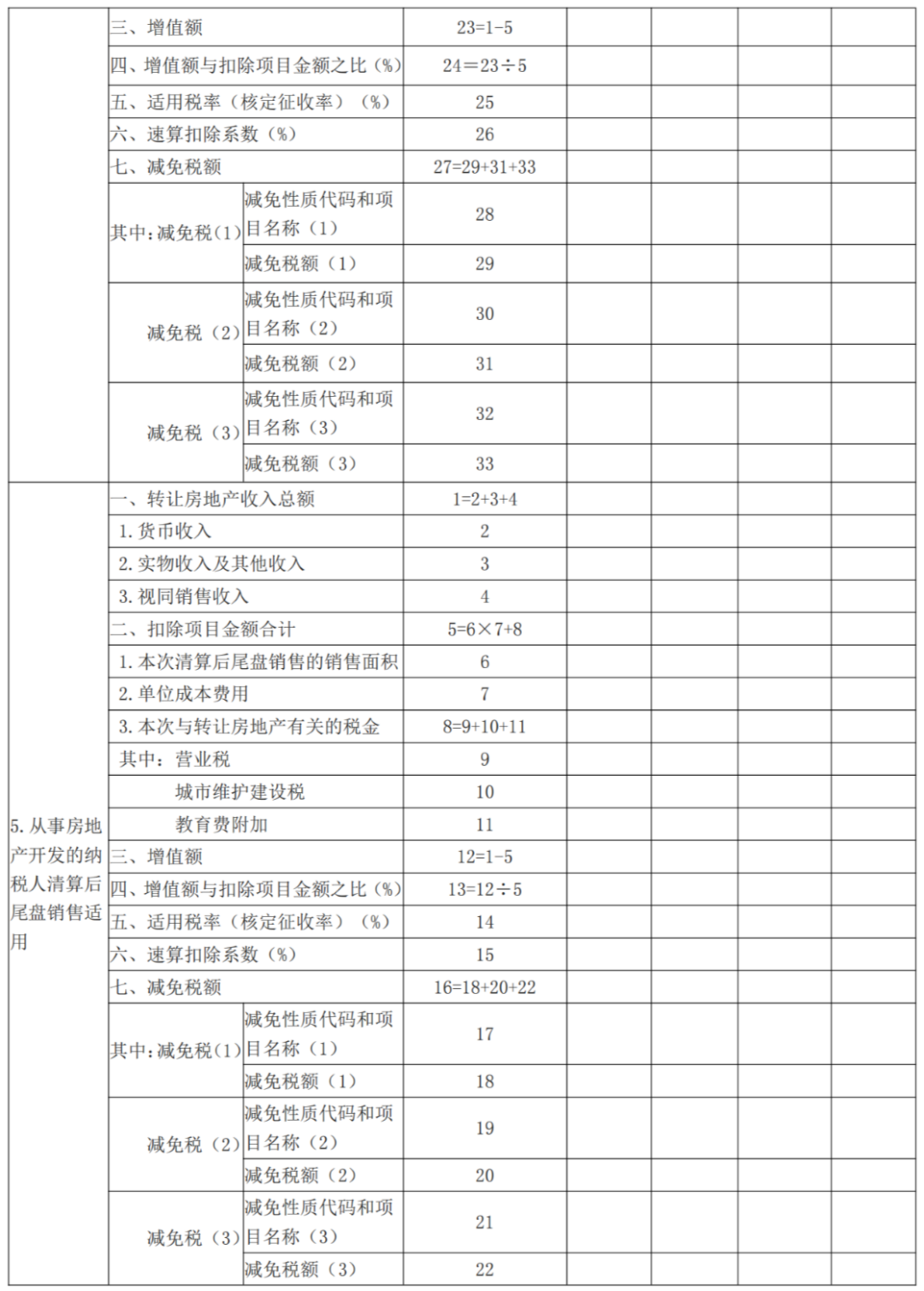

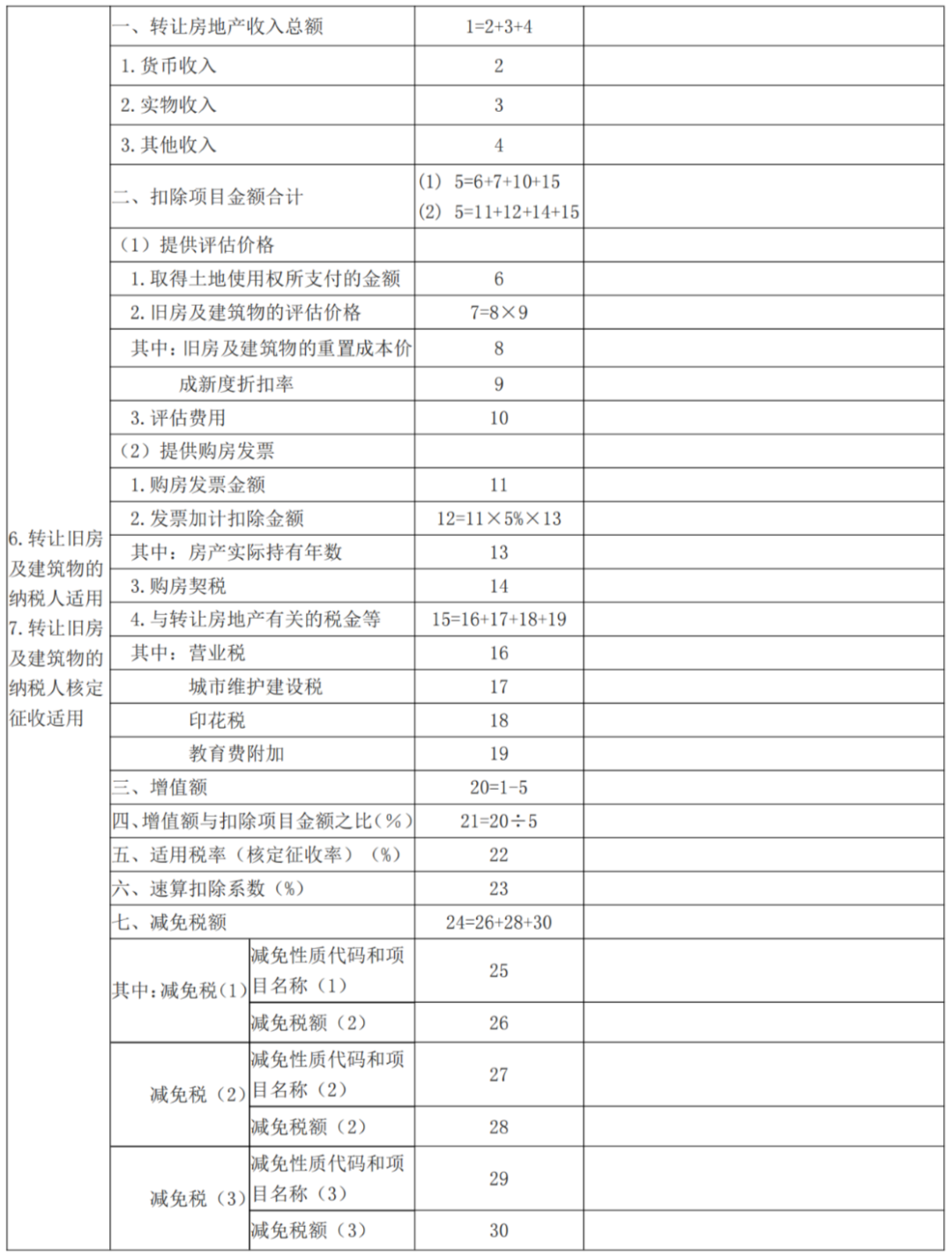

四、预缴申报

(一)纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

依据:《中华人民共和国土地增值税暂行条例》第十条

(二)根据条例第十条的规定,纳税人应按照下列程序办理纳税手续:

1.纳税人应在转让房地产合同签订后的七日内,到房地产所在地主管税务机关办理纳税申报,并向税务机关提交房屋及建筑物产权、土地使用权证书,土地转让、房产买卖合同,房地产评估报告及其他与转让房地产有关的资料。

2.纳税人按照税务机关核定的税额及规定的期限缴纳土地增值税。

依据:《中华人民共和国土地增值税暂行条例实施细则》第十五条

(三)纳税人因经常发生房地产转让而难以在每次转让后申报,是指房地产开发企业开发建造的房地产、因分次转让而频繁发生纳税义务、难以在每次转让后申报纳税的情况,土地增值税可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限申报缴纳。(国税函〔2004〕938号)

(四)对未按预征规定期限预缴税款的,应根据《税收征管法》及其实施细则的有关规定,从限定的缴纳税款期限届满的次日起,加收滞纳金。(财税〔2006〕21号)

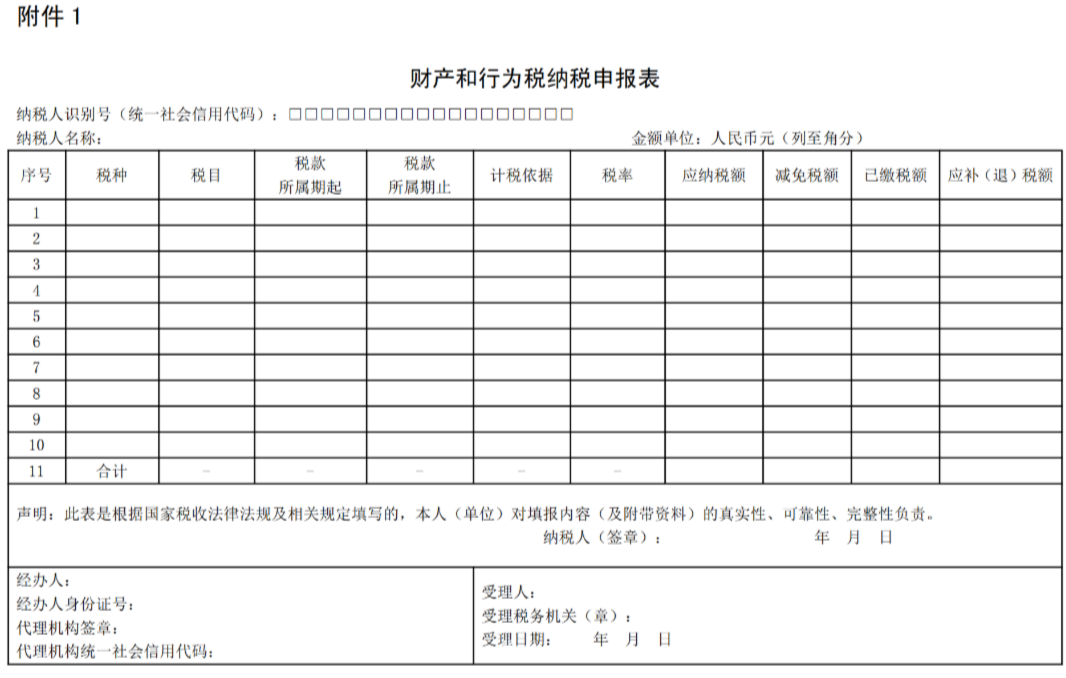

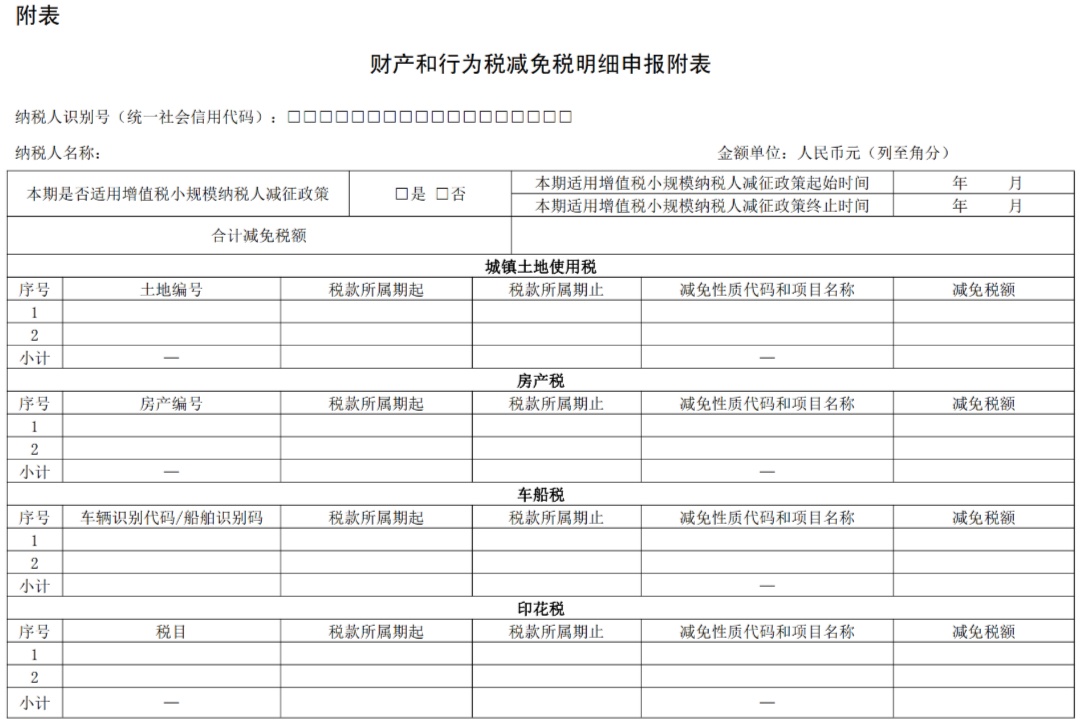

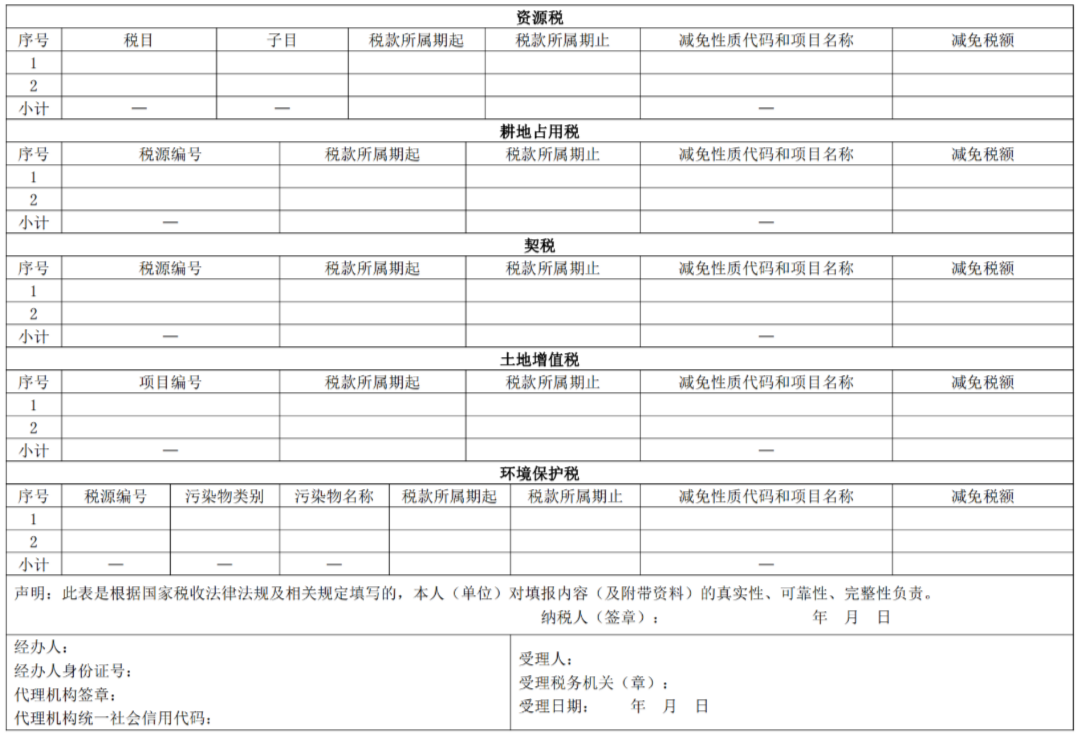

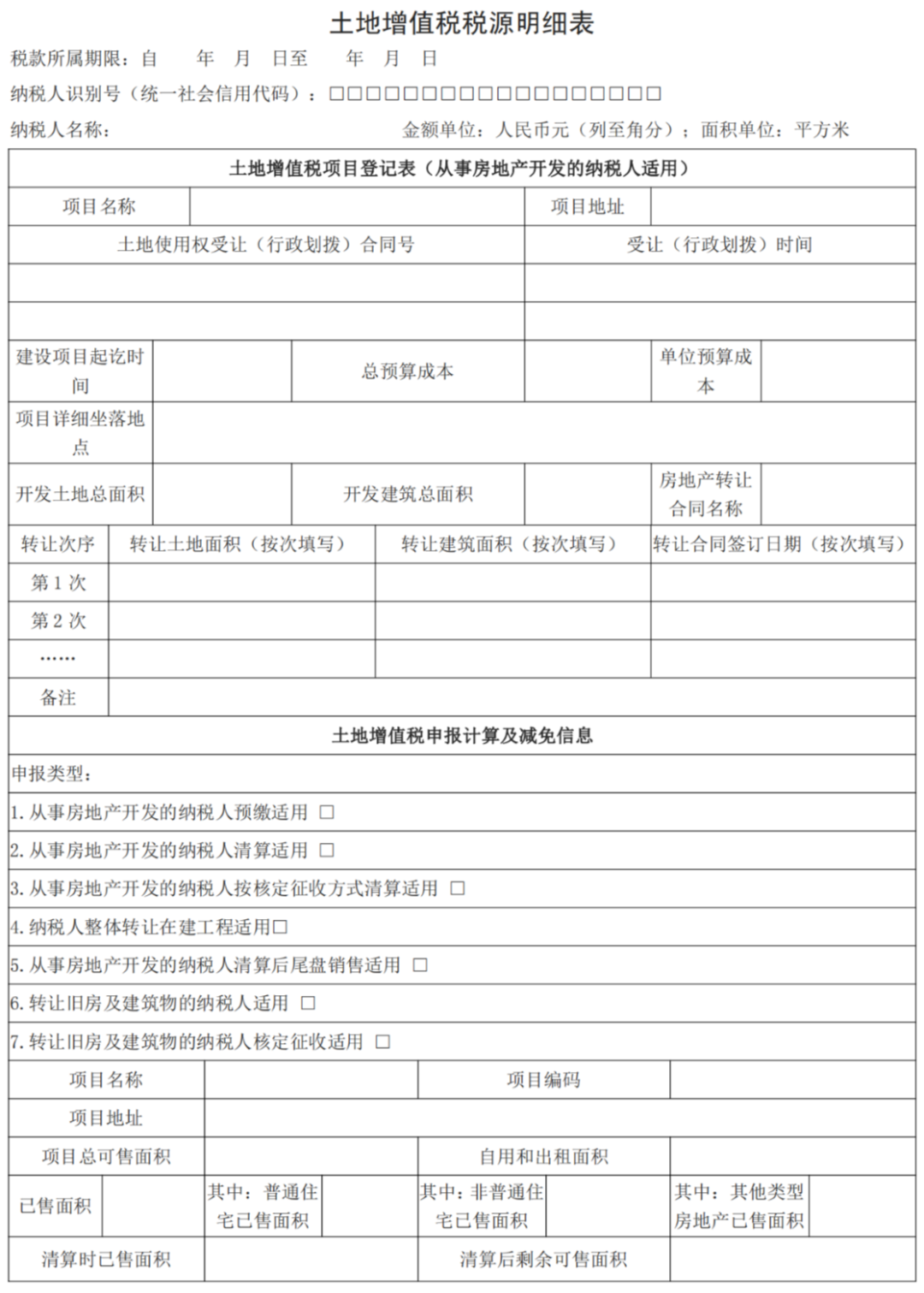

(五)自2021年6月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》,纳税人新增税源或税源变化时,需先填报《财产和行为税税源明细表》。

财产和行为税减免税申报附表

依据:《国家税务总局关于简并税费申报有关事项的公告》( 国家税务总局公告2021年第9号)

五、会计处理

贷:银行存款

六、风险点

1.项目应正确区分业态,由于各业态预征率不同,需向当地税局咨询或通过当地税局网站查询最新的土地增值税预征率文件,核对预征率适用正确与否,并及时更新;

2.检查账面有无收取的诚意金应转未转预收的情况,核实转为预收的诚意金是否按规定预交土地增值税;

3.合同中包含政府回购保障房等的,土地增值税可申请减免预征,是否按规定享受优惠政策。

本文由小颖言税原创整理,转载请注明来源。