ИљОнЫАЗЈЯрЙиЙцЖЈЃЌЁАСНИпвЛзЪЁБМДИпКФФмЁЂИпЮлШОЁЂзЪдДадЕФЛѕЮяЃЌВЛЪЪгУдіжЕЫАЭЫЃЈУтЃЉЫАКЭУтЫАеўВпЃЌЯрЙиЛѕЮядкГіПкЛЗНкгІЕБвРЗЈЩъБЈНЩФЩдіжЕЫАЁЃЪЕМљжаЃЌВПЗжФЩЫАШЫЮЊЬгБмНЩФЩЫАПюЃЌдкГіПкЁАСНИпвЛзЪЁБЛѕЮяЪБЃЌЭЈЙ§ИїжжЪжЖЮЬгБмФЩЫАвхЮёЃЌЕМжТЙњМвЫАПюСїЪЇЁЃНќЦкЃЌЙњМвЫАЮёзмОжЦиЙтЫФЦ№ЁАСНИпвЛзЪЁБЛѕЮяГіПкЭЕЫААИЃЌЪЭЗХГібЯРїДђЛїДЫРрЭЕЬгЫАПюАИМўЕФаХКХЁЃДгЦиЙтАИМўРДПДЃЌЩцАИЦѓвЕЭЕЬгЫАПюЕФЪжЖЮЮхЛЈАЫУХЃЌОпЬхРДЫЕЃК

АИР§вЛгыАИР§ЖўЕФЪжЖЮНЯЮЊИДдгЁЃАИР§вЛЕФЪжЖЮЮЊЃКецЪЕЛѕжїМйНшПеПЧУГвзЙЋЫОУћвхБЈЙиГіПкЃЌгЩЦфЯђЛѕДњЙЋЫОжЇИЖЛѕдЫЗбгУЃЌВЂЭЈЙ§жЦзїЁАФкЭтСНЬзеЫЁБЕФЗНЪНвўФфГіПкЪеШыЃЛАИР§ЖўЕФЪжЖЮЮЊЃКецЪЕЛѕжїРћгУИіШЫеЫЛЇВЩЙКВЛДјЦБЕФЁАСНИпвЛзЪЁБЛѕЮяЃЌдйРћгУЖрМЖЛѕдЫДњРэВуВузЊЭаЃЌНЋЛѕЮяЯњЪлИјЭтЩЬЃЌЭтЩЬдйНЋЭтЛузЊШыЛѕДњеЫЛЇЃЌЛѕДњдйНЋЭтЛуЖвЛЛГЩШЫУёБвзЊШыецЪЕЛѕжїЕФИіШЫеЫЛЇЃЌвдЭъШЋЭбРыЫАЮёМрЙмЃЌЪЕЯжеЫЭтОгЊЃЛдкБЈЙиЗНУцЃЌдђгЩЛѕДњНЋГіПкаХЯЂЬсЙЉИјБЈЙиааЃЌПеПЧЙЋЫОЙКТђГіПкаХЯЂКѓЃЌвдздгЊУћвхБЈЙиГіПкЁЃ

АИР§Ш§гыАИР§ЫФЭЕЬгЫАПюЕФЪжЖЮЯрЖдМђЕЅЁЃАИР§Ш§ЕФЪжЖЮЮЊЃКЫАЮёЛњЙиЭЈжЊАИЩцЦѓвЕдкЙцЖЈЕФЪБМфФкШчЪЕЩъБЈГіПкЛѕЮяЩцМАЕФЫАПюЃЌЖјАИЩцЦѓвЕНідкЯЕЭГФкЕуЛїЁАИќе§ЁБЩъБЈАДХЅЃЌВЂЮДЖдЩъБЈЪ§ОнзїГіЪЕМЪаоИФЃЌЦѓЭМвдДЫУЩЛьЙ§ЙиЃЛАИР§ЫФЕФЪжЖЮЮЊЃКЩцАИЦѓвЕжБНгНЋЁАСНИпвЛзЪЁБГіПкЛѕЮяЕФгІЫАЪеШыЃЌЬюСадкдіжЕЫАЩъБЈБэЕФЁАУтЫАЛѕЮяЯњЪлЖюЁБРИДЮЃЌвдДЫЬгБмНЩФЩЫАПюЁЃ

дкЫАЮёЁЂЙЋАВЁЂКЃЙиЁЂЭтЛуЙмРэЕШВПУХЧПЛЏаХЯЂЙВЯэЁЂЩюЛЏСЊКЯМрЙмЕФБГОАЯТЃЌНшУћГіПкЕШвўФфГіПкЪеШыЕФВйзїЪжЖЮНЋЮоДІЖнаЮЁЃГіПкЦѓвЕгІЬсИпЫАЮёКЯЙцвтЪЖЃЌШчЪЕЁЂАДЦкЩъБЈНЩФЩгІФЩЫАПюЃЌЗНФмааЮШжТдЖЁЃ

12дТ26ШеЃЌКўББвЫВ§ЁЂКгББКЊЕІЁЂИЃНЈИЃжнЁЂЙуЖЋЗ№ЩНЕШЕиЫАЮёВПУХЦиЙт4Ц№вРЗЈВщДІЕФЭЕЬгЁАСНИпвЛзЪЁБЛѕЮяГіПкгІеїЫААИМўЁЃЗжБ№ЪЧЃК

ОВщЃЌИУЙЋЫО2021ФъжС2023ФъГіПкЬьШЛСђЫсБЕКЭГСЕэСђЫсБЕЕШИпКФФмЁЂИпЮлШОКЭзЪдДадЃЈЁАСНИпвЛзЪЁБЃЉгІеїЫАЛѕЮяЃЌЭЈЙ§вўФфЪеШыЁЂЮДАДЙцЖЈЩъБЈЕШЗНЪНЃЌЩйНЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЫАЗб1608.60ЭђдЊЁЃ2025Фъ5дТЃЌЙњМвЫАЮёзмОжвЫВ§ЪаЫАЮёОжЕкШ§ЛќВщОжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕШЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЦфзїГізЗНЩЫАЗбПюВЂДІЗЃПюЙВМЦ2380.06ЭђдЊЕФДІРэДІЗЃОіЖЈЃЌВЂМгЪежЭФЩН№ЁЃФПЧАЃЌЩцАИЫАЗбПювбзЗНЩШыПтЁЃОпЬхАИЧщШчЯТЃК

ЧАЦкЃЌЙњМвЫАЮёзмОжвЫВ§ЪаЫАЮёОжЕкШ§ЛќВщОжНгЕНЯрЙиЯпЫїЃЌЗДгГЭтЪЁФГЙЋЫОГіПквЛХњМлжЕ338ЭђдЊЕФСђЫсБЕЃЌИУХњЛѕЮяЯЕЫћШЫвдДЫЙЋЫОУћвхГіПкЃЌецЪЕЛѕжївЩЫЦЮЊКЯдДЙЋЫОЁЃ

ЛёШЁЯпЫїКѓЃЌЙњМвЫАЮёзмОжвЫВ§ЪаЫАЮёОжЕкШ§ЛќВщОжСЂМДПЊеЙАИЭЗЗжЮіЃЌШЗШЯКЯдДЙЋЫОжїгЊвЕЮёЮЊЬьШЛСђЫсБЕЁЂГСЕэСђЫсБЕЕШВФСЯЩњВњЯњЪлЁЃШєИУХњЛѕЮяЪЧКЯдДЙЋЫОЩњВњЃЌдђВњЕиОрБЈЙиГіПкЕиГЌ1000ЙЋРяЃЌЦѓвЕЩсНќЧѓдЖЕФОйЖЏгыДѓзкЛѕЮяОЭНќБЈЙиЕФаавЕЙпР§ВЛЗћЁЃ

ДјзХвЩЕуЃЌМьВщШЫдБЕНКЯдДЙЋЫОПЊеЙЪЕЕиКЫВщЁЃЙЋЫОЯрЙиШЫдБвдЖржжРэгЩОмОјЬсЙЉВЦЮёзЪСЯЃЌВЂПкЭЗЩљГЦЁАФъОљГіПкЖю200ЖрЭђдЊЁБЃЌгыЦфФЩЫАЩъБЈЕФ20ЭђдЊзѓгвЕФФъгІЫАЯњЪлЖюДцдкНЯДѓВюОрЃЌИУЦѓвЕЩцЯгвўФфЯњЪлЪеШыЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ39КХЃЉЕкЦпЬѕЕФЯрЙиЙцЖЈЃЌГіПкЛѕЮяЪєгкЮФМўУїШЗШЁЯћГіПкЭЫЃЈУтЃЉЫАЕФЛѕЮяЃЌВЛЪЪгУдіжЕЫАЭЫЃЈУтЃЉЫАКЭУтЫАеўВпЃЌАДЙцЖЈеїЪедіжЕЫАЁЃИУЙЋЫОГіПкЬьШЛСђЫсБЕКЭГСЕэСђЫсБЕЕШЁАСНИпвЛзЪЁБЛѕЮяЃЌЪєгкИУРрЛѕЮяЃЌгІдкГіПкЛЗНкЩъБЈЯњЪлЪеШыЁЂНЩФЩдіжЕЫАЕШЫАЗбЁЃ

НсКЯЩЯЪівЩЕуМАБЈЙиГіПкЕиЛќВщВПУХЬсЙЉЕФЯпЫїЃЌЙњМвЫАЮёзмОжвЫВ§ЪаЫАЮёОжЕкШ§ЛќВщОжЖдЦфСЂАИМьВщЁЃ

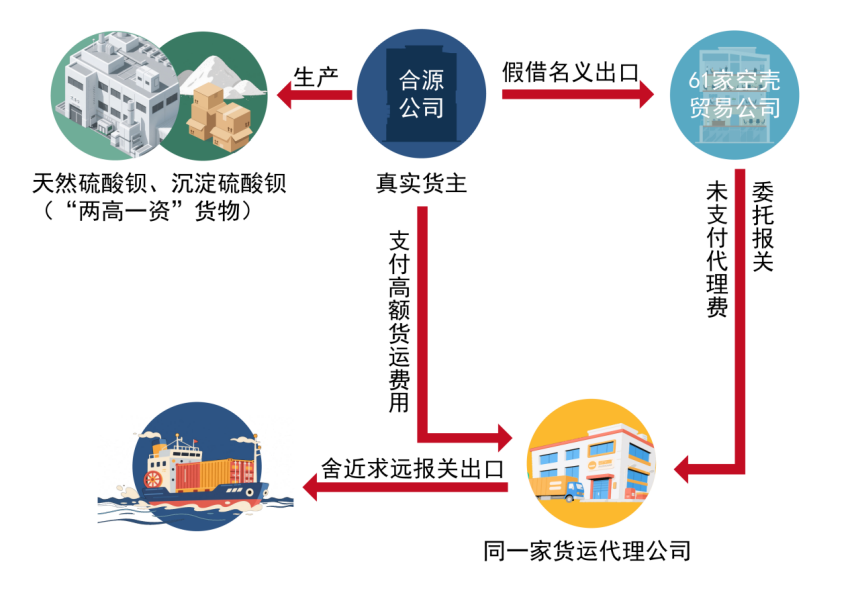

МьВщШЫдБвРЗЈЕїШЁСЫИУЙЋЫО2021жС2023ФъГіПкСђЫсБЕвЕЮёЩцМАЕФ61МвУГвзЙЋЫОЕФБЈЙиЕЅаХЯЂЃЌЗЂЯжетаЉЙЋЫОЗжВМдкШЋЙњЖрЕиЃЌЧАЪіГіПк338ЭђдЊСђЫсБЕЕФЙЋЫОвВдкЦфжаЁЃМьВщШЫдБЧАЭљЖрЕиЕїВщШЁжЄЃЌНсЙћЯдЪОЯрЙиГіПкБЈЙивЕЮёОљгЩЭЌвЛМвЛѕдЫДњРэЙЋЫОЃЈвдЯТМђГЦЛѕДњЙЋЫОЃЉГаРПЁЃ

МьВщШЫдБЖдет61МвУГвзЙЋЫОж№вЛЪЕЕиКЫЪЕЃЌЗЂЯжетаЉУГвзЙЋЫОзїЮЊЁАЗЂЛѕШЫЁБВПЗжвбзпЬгЪЇСЊЛђЮоЪЕМЪОгЊГЁЫљЃЌЯжДцЦѓвЕОгЊзДЬЌгыЖдгІБЈЙиЕЅЩЯЕФЛѕЮяЪ§СПЙцФЃбЯжиВЛЗћЃЌПЩвдШЗШЯЮЊПеПЧУГвзЙЋЫОЁЃ

МьВщШЫдБЗжЮіЛѕДњЙЋЫОКЭ61МвУГвзЙЋЫОЯрЙизЪН№СїЫЎЃЌЛёжЊУГвзЙЋЫОВЂЮДЯђЛѕДњЙЋЫОжЇИЖДњРэЗбЃЌВЛЗћКЯОгЊГЃРэЁЃЖјЛѕДњЙЋЫОПЊГіЕФЛѕдЫЗбЗЂЦБЯдЪОЃЌетаЉЙЋЫОГіПкСђЫсБЕЧАЃЌКЯдДЙЋЫОЖМЛсЯђЛѕДњЙЋЫОжЇИЖдЖИпгке§ГЃБъзМЕФЛѕдЫЗбгУЁЃ

ОНјвЛВНЪсРэЦѓвЕЗЂЦБаХЯЂЃЌМьВщШЫдБЗЂЯжКЯдДЙЋЫОШЗЪЕШЁЕУСЫЛѕДњЙЋЫОПЊОпЕФЁАДњРэдЫЗбЁБЗЂЦБЃЌНі2022ФъФГЖЮЪБМфЕФЗЂЦБН№ЖюОЭИпДя116ЭђдЊЁЃЭЈЙ§ЗжЮіБШЖдЛѕдЫЕЅЁЂДњРэдЫЗбЗЂЦБЃЌШЗШЯКЯдДЙЋЫО2022ФъЮЏЭаЛѕДњЙЋЫОГіПкСЫ203ИіМЏзАЯфЕФСђЫсБЕЃЌЙРЫуЕБФъГіПкЖюГЌ1000ЭђдЊЃЌдЖГЌЦфЩъБЈЕФФъгІЫАЯњЪлЖюЁЃ

дкеЦЮезуЙЛжЄОнКѓЃЌЙњМвЫАЮёзмОжвЫВ§ЪаЫАЮёОжЕкШ§ЛќВщОжСЊКЯЙЋАВВПУХЃЌЫјЖЈКЯдДЙЋЫОвЛДІвўФфЕФЪЕМЪОгЊГЁЫљВЂЪЕЪЉЭЛЛїМьВщЃЌЯжГЁВщЛёЛѕДњЖЉЕЅЁЂБЈЙиЕЅЕШЙиМќжЄОнвдМАЙЋЫОЕФФкЭтСНЬзеЫВОЁЃОВщУїЃЌЭтеЫМЧдиЙњФкЪеШыМАЩйСПГіПкЪеШыЃЌгУгкЩъБЈФЩЫАЃЛФкеЫдђМЧдиЦѓвЕШЋВПЯњЪлЪеШыЃЌЦфжаДѓСПГіПкЖюУЛгаЩъБЈЃЌЯрЙиМЧТМНјвЛВНжЄУїСЫИУЙЋЫОЕФЮЅЗЈЪТЪЕЁЃ

УїШЗЕФЛѕдЫЗЂЦБЪмЦБШЫЁЂдЖИпгкЩъБЈЕФЪЕМЪЯњЪлЖюЁЂЧхЮњЕФФкеЫМЧТМЁЁжжжжжЄОнжИЯђКЯдДЙЋЫООЭЪЧецЪЕЛѕжїЁЃ

ОВщЪЕЃЌКЯдДЙЋЫОЮЊГіПкСђЫсБЕЕФецЪЕЛѕжїЃЌ61ЛЇУГвзЙЋЫОЪЧецЪЕЛѕжїНшПЧГіПкЁЂЭЕЬгЫАПюЕФзїАИЙЄОпЃЌЦфЩсНќЧѓдЖБЈЙиГіПкЪЕдђЮЊСЫбкШЫЖњФПЁЃИУЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЕМЪГіПкгІеїЫАЛѕЮяКЯМЦ11072.65ЭђдЊЃЌгІвРЗЈШчЪЕЩъБЈЃЌВЂВЙНЩЫАЗбПю1608.60ЭђдЊЁЃИУЙЋЫОЭЈЙ§вдЫћШЫУћвхГіПквўФфЪеШыЕШЗНЪНЩйНЩЫАПюЃЌЙЙГЩЫАЪееїЙмЗЈЙцЖЈЕФЭЕЫАЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎШ§ЬѕЕквЛПюЙцЖЈЃКФЩЫАШЫЮБдьЁЂБфдьЁЂвўФфЁЂЩУздЯњЛйеЫВОЁЂМЧеЫЦОжЄЃЌЛђепдкеЫВОЩЯЖрСажЇГіЛђепВЛСаЁЂЩйСаЪеШыЃЌЛђепОЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЛђепНјааащМйЕФФЩЫАЩъБЈЃЌВЛНЩЛђепЩйНЩгІФЩЫАПюЕФЃЌЪЧЭЕЫАЁЃЖдФЩЫАШЫЭЕЫАЕФЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЕФЫАПюАйЗжжЎЮхЪЎвдЩЯЮхБЖвдЯТЕФЗЃПюЃЛЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮЁЃ

вРОнЩЯЪіЗЈТЩЗЈЙцЙцЖЈЃЌ2025Фъ5дТЃЌЙњМвЫАЮёзмОжвЫВ§ЪаЫАЮёОжЕкШ§ЛќВщОжвРЗЈЖдЦфзїГізЗНЩЫАЗбПюВЂДІЗЃПюЙВМЦ2380.06ЭђдЊЕФДІРэДІЗЃОіЖЈЃЌВЂМгЪежЭФЩН№ЁЃФПЧАЃЌЩцАИЫАЗбПювбзЗНЩШыПтЁЃ

ОВщЃЌИУЙЋЫО2021ФъжС2022ФъГіПкУКНЙгЭСЄЧрЕШИпКФФмЁЂИпЮлШОКЭзЪдДадЃЈЁАСНИпвЛзЪЁБЃЉгІеїЫАЛѕЮяЃЌЭЈЙ§вўФфЪеШыЁЂЮДАДЙцЖЈЩъБЈЕШЗНЪНЃЌЩйНЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЫАЗб328.08ЭђдЊЁЃ2025Фъ3дТЃЌЙњМвЫАЮёзмОжКЊЕІЪаЫАЮёОжЛќВщОжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕШЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЦфзїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ550.91ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№МАЗЃПюОљвбзЗНЩШыПтЁЃОпЬхАИЧщШчЯТЃК

ЧАЦкЃЌЙњМвЫАЮёзмОжКЊЕІЪаЫАЮёОжЛќВщОжИљОнЯрЙиВПУХвЦНЛЕФЯпЫїЃЌЗЂЯжДѓУћЯидѓНЈУГвзгаЯоЙЋЫОЕШ9ЛЇЦѓвЕГіПкУКНЙгЭСЄЧрЕШЛѕЮяН№ЖюДяЪ§ЧЇЭђдЊЃЌЕЋЮДвРЗЈЩъБЈГіПкЪеШыЃЌЖјЧвЦфБЈЙиГіПкЕиОљжИЯђСНИіИлПкЃЌДцдкНЯДѓвЩЕуЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ39КХЃЉЕкЦпЬѕЕФЯрЙиЙцЖЈЃЌГіПкЛѕЮяЪєгкЮФМўУїШЗШЁЯћГіПкЭЫЃЈУтЃЉЫАЕФЛѕЮяЃЌВЛЪЪгУдіжЕЫАЭЫЃЈУтЃЉЫАКЭУтЫАеўВпЃЌАДЙцЖЈеїЪедіжЕЫАЁЃЩЯЪіЦѓвЕГіПкЕФУКНЙгЭСЄЧрЕШЁАСНИпвЛзЪЁБЛѕЮяЃЌЪєгкИУРрЛѕЮяЃЌгІдкГіПкЛЗНкЩъБЈЯњЪлЪеШыЁЂНЩФЩдіжЕЫАЕШЫАЗбЁЃ

ДјзХетвЛвЩЕуЃЌМьВщШЫдБЭЈЙ§ВщбЏЫАЮёаХЯЂЯЕЭГЗЂЯжЃЌет9ЛЇЦѓвЕМШУЛгаЖдгІЕФЛѕЮядЫЪфЗЂЦБЃЌвВЮДвРЗЈЩъБЈГіПкЪеШыЃЌЩцЯгЭЕЬгГіПкЛЗНкЫАЗбЁЃЮЊДЫЃЌМьВщШЫдБПЊеЙЪЕЕиКЫВщЃЌЗЂЯжетаЉЦѓвЕЮоЩњВњОгЊФмСІЁЂПеПЧЬиеїУїЯдЃЌЪ§ЧЇЭђдЊГіПкгІеїЫАЛѕЮяПЩФмСэгаЛѕжїЁЃШчКЮевЕНетаЉПеПЧЦѓвЕБГКѓЕФецЪЕЛѕжїЃЌГЩЮЊАИМўЭЦНјЕФЙиМќЁЃ

ЮЊВщУїецЯрЃЌМьВщШЫдБСЂМДЧАЭљЩцАИИлПкПЊеЙЕїВщШЁжЄЃЌБЈЙиЕЅЁЂЛѕдЫЬсЕЅМАЦфЫћгаСІжЄОнЯдЪОЃЌИУХњЛѕЮяШЗЪЕгЩЩцАИИлПкзЊдЫГіОГЃЌГіПкгІеїЫАЛѕЮявВЪЧЪТЪЕЃЌЕЋЯрЙиЕЅОнЬюаДЕФОГФкЗЂЛѕШЫЁЂЩњВњЯњЪлЕЅЮЛОљЮЊ9ЛЇЦѓвЕЃЌЦфЩњВњОгЊФмСІгыГЄЦкЁЂДѓСПГіПкЛѕЮяааЮЊУїЯдВЛЦЅХфЃЌНјвЛВНгЁжЄСЫецЪЕЛѕжїСэгаЦфШЫЁЃ

НсКЯЩЯЪіжЄОнЃЌдкКЃЙиВПУХажњЯТЃЌМьВщШЫдБВщУїецЪЕЛѕжїРћгУЖрМЖЛѕдЫДњРэВуВузЊЭаЪжЖЮЃЌвтЭМЬгБмЫАЪеМрЙмЃЌвўФфЯрЙиГіПкЪеШыЁЃЮЊДЫЃЌМьВщШЫдБж№МЖУўХХЛѕдЫДњРэЧщПіЃЌНсКЯИлПкЪЕЕиКЫВщЃЌСЫНтЕНЛѕЮяЦ№дЫЕиЕуЮЛгкКЊЕІЪаДдЬЈЧјЛЦСЛУЮеђЁЃ

дкЙЋАВВПУХжЇГжЯТЃЌМьВщШЫдБзюжеЫјЖЈЛѕЮяДгКЊЕІЪаДдЬЈЧјШКАяФЭЛ№ВФСЯГЇдЫГіЃЌИУЦѓвЕгІЮЊецЪЕЛѕжїЁЃЫцМДЃЌЙњМвЫАЮёзмОжКЊЕІЪаЫАЮёОжЛќВщОжЖдИУЦѓвЕСЂАИМьВщЁЃМьВщШЫдБвРЗЈЕїШЁИУЦѓвЕзЪН№СїЫЎЗЂЯжЃЌИУЦѓвЕгыЩцАИЛѕдЫДњРэЩЬзЪН№ЭљРДУмЧаЁЃЖјЧвЃЌЩцАИЛѕдЫДњРэЩЬЕФЙЉЪівВНјвЛВНжЄЪЕИУЦѓвЕЮЊецЪЕЛѕжїЁЃ

злЩЯжЄОнЯдЪОЃЌКЊЕІЪаДдЬЈЧјШКАяФЭЛ№ВФСЯГЇЪЕМЪГіПкСЫУКНЙгЭСЄЧрЕШгІеїЫАЛѕЮяЃЌгІЕБвРЗЈТФааФЩЫАвхЮёЁЃ

УцЖдЪТЪЕжЄОнЃЌИУЦѓвЕЗЈЖЈДњБэШЫЭѕЙњЧПзюжеГаШЯКЊЕІЪаДдЬЈЧјШКАяФЭЛ№ВФСЯГЇОЭЪЧецЪЕЛѕжїЃЌЙЉЪіЦфРћгУИіШЫзЪН№еЫЛЇЙКНјЛѕЮяЁЂВЛШыеЫВЛЫїЦБЃЌдкСНФъМфГіПкУКНЙгЭСЄЧрЕШЁАСНИпвЛзЪЁБгІеїЫАЛѕЮяЃЌвўФфЪеШыЕФЮЅЗЈЪТЪЕЃЌВЂБэЪОНгЪмДІРэДІЗЃЁЃ

ОВщЪЕЃЌИУЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌ2021ФъжС2022ФъЪЕМЪГіПкгІеїЫАЛѕЮяКЯМЦ2286.10ЭђдЊЃЌгІЕБвРЗЈШчЪЕЩъБЈЃЌВЂВЙНЩЫАЗбПю328.08ЭђдЊЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎШ§ЬѕЕквЛПюЙцЖЈЃКФЩЫАШЫЮБдьЁЂБфдьЁЂвўФфЁЂЩУздЯњЛйеЫВОЁЂМЧеЫЦОжЄЃЌЛђепдкеЫВОЩЯЖрСажЇГіЛђепВЛСаЁЂЩйСаЪеШыЃЌЛђепОЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЛђепНјааащМйЕФФЩЫАЩъБЈЃЌВЛНЩЛђепЩйНЩгІФЩЫАПюЕФЃЌЪЧЭЕЫАЁЃЖдФЩЫАШЫЭЕЫАЕФЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЕФЫАПюАйЗжжЎЮхЪЎвдЩЯЮхБЖвдЯТЕФЗЃПюЃЛЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮЁЃ

ИљОнЩЯЪіЗЈТЩЗЈЙцЙцЖЈЃЌ2025Фъ3дТЃЌЙњМвЫАЮёзмОжКЊЕІЪаЫАЮёОжЛќВщОжвРЗЈЖдКЊЕІЪаДдЬЈЧјШКАяФЭЛ№ВФСЯГЇзїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ550.91ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№ЁЂЗЃПюОљвбзЗНЩШыПтЁЃДЫЭтЃЌЫАЮёЛќВщВПУХЖдЩЯЪі9ЛЇЦѓвЕЮДЪЕжЪВЮгыГіПкОгЊЛюЖЏЃЌЕЋШдвдздгЊУћвхГіПкгІеїдіжЕЫАЛѕЮяЃЌЮДАДЙцЖЈЩъБЈЕФЩцЫАЮЅЗЈааЮЊЃЌвбзїСэАИДІРэЁЃ

ОВщЃЌИУЙЋЫО2021ФъГіПкН№ЪєЙшЁЂУОЖЇЁЂЛЈИкбвЕШИпКФФмЁЂИпЮлШОКЭзЪдДадЃЈЁАСНИпвЛзЪЁБЃЉгІеїЫАЛѕЮяЃЌЮДАДЙцЖЈЩъБЈЁЂНЩФЩГіПкЛЗНкЯрЙиЫАЗбЃЌОжїЙмЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЃЌЩйНЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЫАЗб202.37ЭђдЊЁЃ2024Фъ6дТЃЌЙњМвЫАЮёзмОжИЃжнЪаЫАЮёОжЕкЖўЛќВщОжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕШЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЦфзїГізЗНЩЫАЗбПюВЂДІЗЃПюЙВМЦ402.28ЭђдЊЕФДІРэДІЗЃОіЖЈЃЌВЂМгЪежЭФЩН№ЁЃФПЧАЃЌвђФЩЫАШЫДцдкЮДдкЙцЖЈЦкЯоФкНЩЧхЫАПюЕШЧщаЮЃЌИУАИвбвРЗЈвЦЫЭЙЋАВЛњЙиНјвЛВНеьАьЁЃОпЬхАИЧщШчЯТЃК

ЧАЦкЃЌОЪ§ОнБШЖдЃЌжїЙмЫАЮёЛњЙиЗЂЯжИЃжнНњАВЧјЕТРжМгРжУГвзгаЯоЙЋЫОдкЯрЙиФъЖШГіПкН№ЪєЙшЁЂУОЖЇЁЂЛЈИкбвЕШЁАСНИпвЛзЪЁБЛѕЮяНќвкдЊЃЌЕЋФЩЫАЩъБЈаХЯЂЯдЪОЃЌЦфЮЊдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЧвдіжЕЫАЯњЪлЪеШыЁЂЦѓвЕЫљЕУЫАгЊвЕЪеШыГЄЦкЩъБЈСуЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ39КХЃЉЕкЦпЬѕЕФЯрЙиЙцЖЈЃЌГіПкЛѕЮяЪєгкЮФМўУїШЗШЁЯћГіПкЭЫЃЈУтЃЉЫАЕФЛѕЮяЃЌВЛЪЪгУдіжЕЫАЭЫЃЈУтЃЉЫАКЭУтЫАеўВпЃЌАДЙцЖЈеїЪедіжЕЫАЁЃИУЙЋЫОГіПкЕФН№ЪєЙшЁЂУОЖЇЁЂЛЈИкбвЕШЁАСНИпвЛзЪЁБЛѕЮяЃЌЪєгкИУРрЛѕЮяЃЌгІдкГіПкЛЗНкЩъБЈЯњЪлЪеШыЁЂНЩФЩдіжЕЫАЕШЫАЗбЁЃ

ОнДЫЃЌжїЙмЫАЮёЛњЙивРЗЈЯђИУЙЋЫОЫЭДяЁЖЫАЮёЪТЯюЭЈжЊЪщЁЗЃЌЭЈжЊЦфдкЙцЖЈЕФЪБМфФкШчЪЕЩъБЈВЂВЙНЩЫАЗбПюЃЌЕЋИУЙЋЫОдкЁАИќе§ЩъБЈЁБжаШдЮДзіШЮКЮИќе§ЃЌЮДВЙНЩЫАЗбПюЁЃОнДЫЃЌжїЙмЫАЮёЛњЙиНЋЯпЫївЦЫЭжСЙњМвЫАЮёзмОжИЃжнЪаЫАЮёОжЕкЖўЛќВщОжСЂАИМьВщЁЃ

НгЕНЯпЫїКѓЃЌМьВщШЫдБдйДЮКЫВщЫАЮёЯЕЭГЪ§ОнЃЌЗЂЯжНижСМьВщЪБИУЙЋЫОжЛЪЧдкЯЕЭГФкЕуЛїСЫЁАИќе§ЁБЩъБЈАДХЅЃЌЕЋЮДЖдЩъБЈЪ§ОнзїГіЪЕМЪаоИФЃЌЦѓЭМУЩЛьЙ§ЙиЃЌдіжЕЫАШдЮЊСуЩъБЈЃЌЦѓвЕЫљЕУЫАЩъБЈЪ§ОнвВЮоБфЛЏЁЃ

ЮЊНјвЛВНВщУїецЯрЃЌМьВщШЫдБвРЗЈбЏЮЪИУЙЋЫОЪЕМЪПижЦШЫВмРіефЁЃВмРіефБчГЦИУЙЋЫОВЛЪЧГіПкЛѕЮяЕФЪЕМЪЫљгаШЫЃЌГіПкЕЅОнОљЪЧЯђПкАЖТєЕЅЁАЛЦХЃЁБЙКТђЃЌЙЋЫОВЛгІГаЕЃетаЉГіПкЛѕЮяЕФФЩЫАвхЮёЁЃЕЋИУЙЋЫОЮоЗЈЬсЙЉКЯЭЌЁЂИЖПюМЧТМЕШНЛвзЦОжЄЃЌВЛФмжЄУїЯђЫТђЁЂдѕУДТђЁЃ

ЮЊВщЪЕЧщПіЃЌМьВщШЫдБдйДЮКЫЖдЙЋЫОГіПкБЈЙиЕЅОнЗЂЯжЃЌЕЅОнЩЯЕФЁАОГФкЗЂЛѕШЫЁБМАЁАЩњВњЯњЪлЕЅЮЛЁБРИОљЬюСаЁАИЃжнНњАВЧјЕТРжМгРжУГвзгаЯоЙЋЫОЁБЃЌгыИУЙЋЫОЁАВЛЪЧГіПкЛѕЮяЪЕМЪЫљгаШЫЁБЕФЫЕДЧЯрУЌЖмЁЃ

вдЩЯжЄОнЯдЪОЃЌИУЙЋЫОГіПкгІеїЫАЛѕЮяЃЌгІЕБвРЗЈТФааФЩЫАвхЮёЁЃ

ОВщЪЕЃЌИУЙЋЫОГіПкгІеїЫАЛѕЮяКЯМЦ9922.01ЭђдЊЃЌгІвРЗЈШчЪЕЩъБЈВЂНЩФЩЫАЗб202.37ЭђдЊЃЌЕЋЦфОмВЛТФааФЩЫАЩъБЈвхЮёЁЃЩЯЪіааЮЊЙЙГЩЫАЪееїЙмЗЈЙцЖЈЕФЭЕЫАЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎШ§ЬѕЕквЛПюЙцЖЈЃКФЩЫАШЫЮБдьЁЂБфдьЁЂвўФфЁЂЩУздЯњЛйеЫВОЁЂМЧеЫЦОжЄЃЌЛђепдкеЫВОЩЯЖрСажЇГіЛђепВЛСаЁЂЩйСаЪеШыЃЌЛђепОЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЛђепНјааащМйЕФФЩЫАЩъБЈЃЌВЛНЩЛђепЩйНЩгІФЩЫАПюЕФЃЌЪЧЭЕЫАЁЃЖдФЩЫАШЫЭЕЫАЕФЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЕФЫАПюАйЗжжЎЮхЪЎвдЩЯЮхБЖвдЯТЕФЗЃПюЃЛЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮЁЃ

вРОнЩЯЪіЗЈТЩЗЈЙцЙцЖЈЃЌ2024Фъ6дТЃЌЙњМвЫАЮёзмОжИЃжнЪаЫАЮёОжЕкЖўЛќВщОжвРЗЈЖдЦфзїГізЗНЩЫАЗбПюВЂДІЗЃПюЙВМЦ402.28ЭђдЊЕФДІРэДІЗЃОіЖЈЃЌВЂМгЪежЭФЩН№ЁЃ

2025Фъ2дТЃЌИУЙЋЫОЯђЗЈдКЬсЦ№ГЗЯњЙњМвЫАЮёзмОжИЃжнЪаЫАЮёОжЕкЖўЛќВщОжааеўДІЗЃОіЖЈЕФЫпЫЯЧыЧѓЁЃЭЌФъ11дТЃЌИЃжнЪажаМЖШЫУёЗЈдКзїГіжеЩѓХаОіЃЌВЕЛиЦфЫпЫЯЧыЧѓЁЃФПЧАЃЌвђФЩЫАШЫДцдкЮДдкЙцЖЈЦкЯоФкНЩЧхЫАПюЕШЧщаЮЃЌИУАИвбвРЗЈвЦЫЭЙЋАВЛњЙиНјвЛВНеьАьЁЃ

ОВщЃЌИУЙЋЫО2021ФъжС2022ФъГіПкВЛатИжАхЕШИпКФФмЁЂИпЮлШОКЭзЪдДадЃЈЁАСНИпвЛзЪЁБЃЉгІеїЫАЛѕЮяЃЌЭЈЙ§вўФфЪеШыЁЂащМйФЩЫАЩъБЈЕШЗНЪНЃЌЩйНЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЫАЗб64.88ЭђдЊЁЃ2024Фъ6дТЃЌЙњМвЫАЮёзмОжЗ№ЩНЪаЫАЮёОжЕквЛЛќВщОжИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕШЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЦфзїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ125.24ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№МАЗЃПюОљвбзЗНЩШыПтЁЃОпЬхАИЧщШчЯТЃК

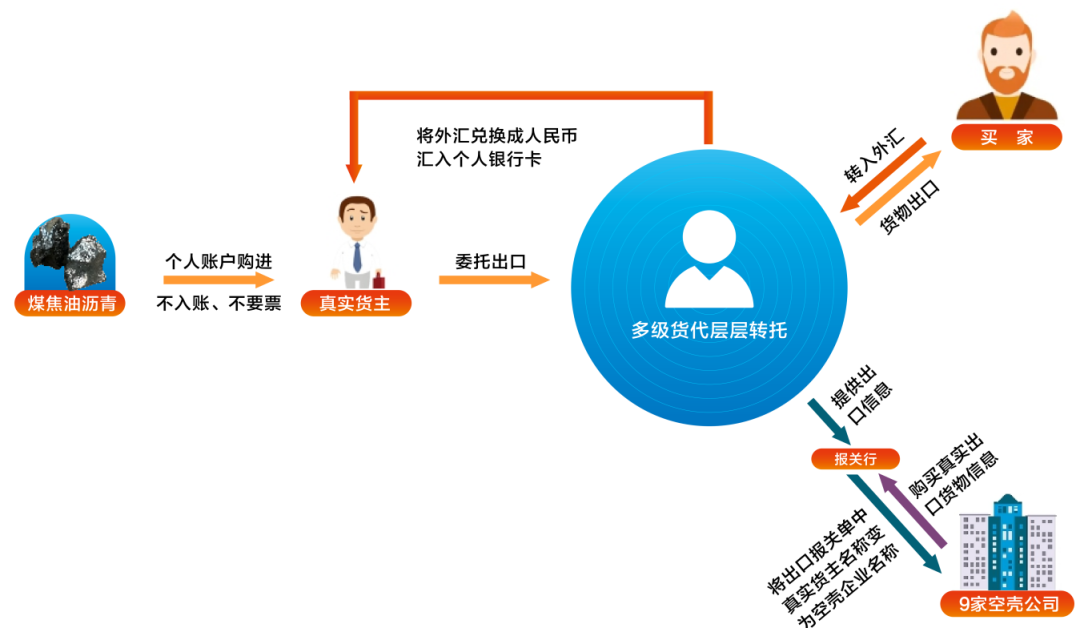

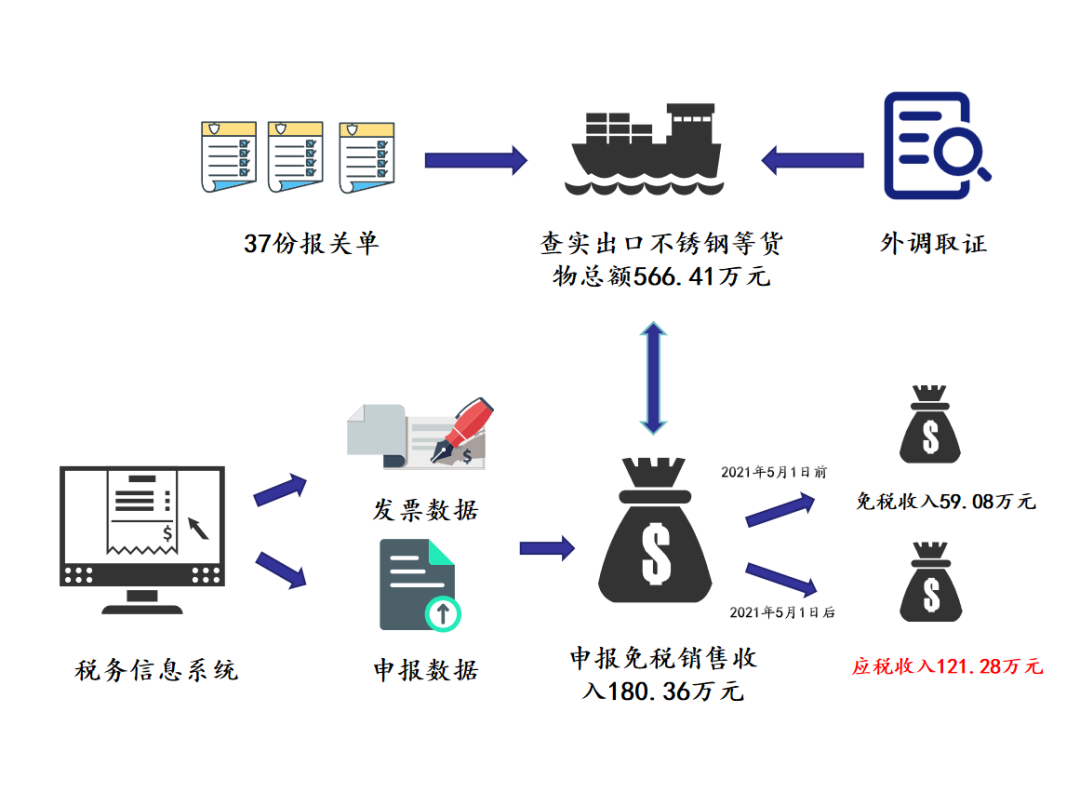

ЧАЦкЃЌЙњМвЫАЮёзмОжЗ№ЩНЪаЫАЮёОжЕквЛЛќВщОжОЪ§ОнБШЖдЗЂЯжЃЌ2021ФъжС2022ФъЃЌКЃжаН№ЙЋЫОГіПкВЛатИжАхЕШЛѕЮяЙВгаБЈЙиЕЅ37ЗнЃЌЩцМАГіПкН№ЖюЙВМЦ566.41ЭђдЊЁЃЕЋЦфдіжЕЫАЩъБЈЪ§ОнШДЯдЪОЃЌИУЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌСНФъМфжЛдкЫљЪєЦк2021Фъ4дТжС7дТЩъБЈСЫЯњЪлЪеШы180.36ЭђдЊЁЃВЛНіШчДЫЃЌ180.36ЭђдЊЪеШыОљАДЁАУтЫАЛѕЮяЯњЪлЖюЁБЩъБЈЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкГіПкЛѕЮяРЭЮёдіжЕЫАКЭЯћЗбЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2012ЁГ39КХЃЉЕкЦпЬѕвдМАЁЖВЦеўВП ЫАЮёзмОжЙигкШЁЯћВПЗжИжЬњВњЦЗГіПкЭЫЫАЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк16КХЃЉЕФЯрЙиЙцЖЈЃЌзд2021Фъ5дТ1ШеЦ№ЃЌВЛатИжАхЕШЛѕЮяЪєгкЮФМўУїШЗШЁЯћГіПкЭЫЃЈУтЃЉЫАЕФЛѕЮяЃЌВЛЪЪгУдіжЕЫАЭЫЃЈУтЃЉЫАКЭУтЫАеўВпЃЌашдкГіПкЛЗНкЩъБЈЯњЪлЪеШыЁЂНЩФЩдіжЕЫАЕШЫАЗбЁЃКЃжаН№ЙЋЫОЧАЦкАДЁАУтЫАЛѕЮяЯњЪлЖюЁБЩъБЈЕФ180.36ЭђдЊжаЕФ121.28ЭђдЊЃЌгІАДЙцЖЈНЩФЩдіжЕЫАЕШЫАЗбЁЃ

злЩЯЗжЮіЃЌКЃжаН№ЙЋЫОгавўФфЪеШывдМАНЋГіПкгІеїЫАЛѕЮязїЮЊУтЫАЛѕЮяНјааЩъБЈЕФЯгвЩЁЃОнДЫЃЌЙњМвЫАЮёзмОжЗ№ЩНЪаЫАЮёОжЕквЛЛќВщОжЖдИУЙЋЫОСЂАИМьВщЁЃ

МьВщШЫдБЧАЭљКЃжаН№ЙЋЫОзЂВсОгЊЕижЗЪЕЕиКЫВщЃЌЗЂЯжДѓУХНєБеЃЌвбЮоОгЊКлМЃЁЃМьВщШЫдБЭЈЙ§ЕчЛАЁЂгЪМФЁЂЙЋИцЕШЗНЪНЃЌОљЮДФмСЊЯЕЩЯИУЙЋЫОЕФЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫМАЙЩЖЋЕШЯрЙиШЫдБЁЃ

ЮЊНјвЛВНеЦЮеЧщПіЃЌМьВщШЫдБвРЗЈЕїШЁСЫКЃжаН№ЙЋЫОЕФзЪН№СїЫЎЃЌНсКЯБЈЙиЕЅЁЂЛѕдЫЬсЕЅвдМАЦфЫћзєжЄзЪСЯЃЌжЄЪЕКЃжаН№ЙЋЫОЪЕМЪГіПкСЫВЛатИжАхЕШЛѕЮяЃЌЩцМАЯњЪлН№Жю566.41ЭђдЊЃЌгыМьВщШЫдБЧАЦкеЦЮеЕФЧщПіЮЧКЯЁЃ

дкЙЋАВОеьВПУХЕФажњЯТЃЌМьВщШЫдБСЊЯЕЩЯСЫКЃжаН№ЙЋЫОЕФЗЈЖЈДњБэШЫКЭЮЊЦфДњРэМЧеЫЕФжаНщЁЃЦфЗЈЖЈДњБэШЫГЦЃЌздМКНіЯђКЃжаН№ЙЋЫОГіЪлСЫБОШЫЕФОгУёЩэЗнаХЯЂЃЌЖдИУЙЋЫОЕФЪЕМЪОгЊЧщПіВЂВЛжЊЧщЁЃжаНщдђБэЪОгыЫћСЊЯЕЕФШЫЪЧКЃжаН№ЙЋЫОВЦЮёШЫдБЁЃ

СЊЯЕКЃжаН№ЙЋЫОВЦЮёШЫдБКѓЃЌКЃжаН№ЙЋЫОЪЕМЪПижЦШЫРюЧьРћжїЖЏЯжЩэЃЌГаШЯЦфЮЊЙцБмЯрЙиВПУХМрЙмЃЌвЛЗНУцЗЧЗЈЙКТђЫћШЫОгУёЩэЗнаХЯЂЕНЗ№ЩНЩшСЂНјГіПкЙЋЫОЃЌЮБдьОгЊКлМЃЃЌЯэЪмЕБЕиВЦеўВЙЬљЃЌСэвЛЗНУцЙЪвтНЋГіПкВЛатИжАхЕШгІеїЫАЛѕЮяЪеШыЬюСадкЩъБЈБэЕФЁАУтЫАЛѕЮяЯњЪлЖюЁБРИДЮЃЌЩѕжСКѓРДжБНгСуЩъБЈЃЌвдЦкЬгБмНЩФЩЫАПюЁЃ

ОВщЪЕЃЌИУЙЋЫОДцдквўФфЪеШыЁЂащМйФЩЫАЩъБЈЕФЮЅЗЈааЮЊЃЌЩцМАН№Жю566.41ЭђдЊЁЃЩЯЪіааЮЊдьГЩЩйНЩдіжЕЫАЁЂЦѓвЕЫљЕУЫАЕШЫАЗб64.88ЭђдЊЃЌвбЙЙГЩЫАЪееїЙмЗЈЙцЖЈЕФЭЕЫАааЮЊЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎШ§ЬѕЕквЛПюЙцЖЈЃКФЩЫАШЫЮБдьЁЂБфдьЁЂвўФфЁЂЩУздЯњЛйеЫВОЁЂМЧеЫЦОжЄЃЌЛђепдкеЫВОЩЯЖрСажЇГіЛђепВЛСаЁЂЩйСаЪеШыЃЌЛђепОЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЛђепНјааащМйЕФФЩЫАЩъБЈЃЌВЛНЩЛђепЩйНЩгІФЩЫАПюЕФЃЌЪЧЭЕЫАЁЃЖдФЩЫАШЫЭЕЫАЕФЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЕФЫАПюАйЗжжЎЮхЪЎвдЩЯЮхБЖвдЯТЕФЗЃПюЃЛЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮЁЃ

ИљОнЩЯЪіЗЈТЩЗЈЙцЙцЖЈЃЌ2024Фъ6дТЃЌЙњМвЫАЮёзмОжЗ№ЩНЪаЫАЮёОжЕквЛЛќВщОжЖдКЃжаН№ЙЋЫОзїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ125.24ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№МАЗЃПюОљвбзЗНЩШыПтЁЃ

ЙњМвНћжЙЛђЯожЦГіПкЕФЩЬЦЗдкГіПкЛЗНкгІАДЙцЖЈНЩФЩЯрЙиЫАЗбЁЃИїЯрЙиОгЊжїЬхЭЈЙ§вўФфЪеШыЁЂащМйЩъБЈЁЂОмВЛЩъБЈЕШЪжЖЮЭЕЬгЫАПюЃЌЪєгкЫАЪееїЙмЗЈЙцЖЈЕФЭЕЫАааЮЊЃЌНЋБЛвРЗЈвРЙцгшвдВщДІЁЃЙуДѓОгЊжїЬхгІвдАИЮЊМјЃЌМсЪиКЯЙцОгЊЁЂГЯаХФЩЫАЁЃЫАЮёВПУХНЋМЬајТфЪЕТфЯИИїЯюЫАЗбгХЛнеўВпЃЌГжајгХЛЏЫАЗбЗўЮёЃЌЭъЩЦЁАСНИпвЛзЪЁБЕШГіПкгІеїЫАЛѕЮяЫАЪеМрЙмЃЌЮЌЛЄЙцЗЖгаађЕФЭтУГЪаГЁжШађЃЌНјвЛВНжњСІОМУИпжЪСПЗЂеЙЁЃ

РДдДЃКЙњМвЫАЮёзмОж