国家税务总局珠海市税务局 国家税务总局横琴粤澳深度合作区税务局关于个人所得税行业所得率和核定征收率有关问题的公告

(2019年5月22日国家税务总局珠海市税务局 国家税务总局珠海市横琴新区税务局公告2019年第3号公布,根据2021年10月28日国家税务总局珠海市税务局 国家税务总局珠海市横琴新区税务局公告2021年第3号第一次修正,根据2025年11月28日国家税务总局珠海市税务局 国家税务总局横琴粤澳深度合作区税务局公告2025年第2号第二次修正)

根据《中华人民共和国个人所得税法》、《中华人民共和国税收征收管理法》、《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局个体工商户定期定额征收管理实施办法〉的公告》(2018年第22号)规定,现将珠海市、横琴粤澳深度合作区个人所得税核定征收的行业所得率及核定征收率的有关问题公告如下:

一、符合核定征收的个体工商户、个人独资(合伙)企业取得的经营所得适用《珠海市、横琴粤澳深度合作区个人所得税行业所得率表》。

二、符合核定征收个人所得税的自然人适用《珠海市、横琴粤澳深度合作区个人所得税核定征收率表》。

三、本公告自2025年12月1日起施行。

附件:

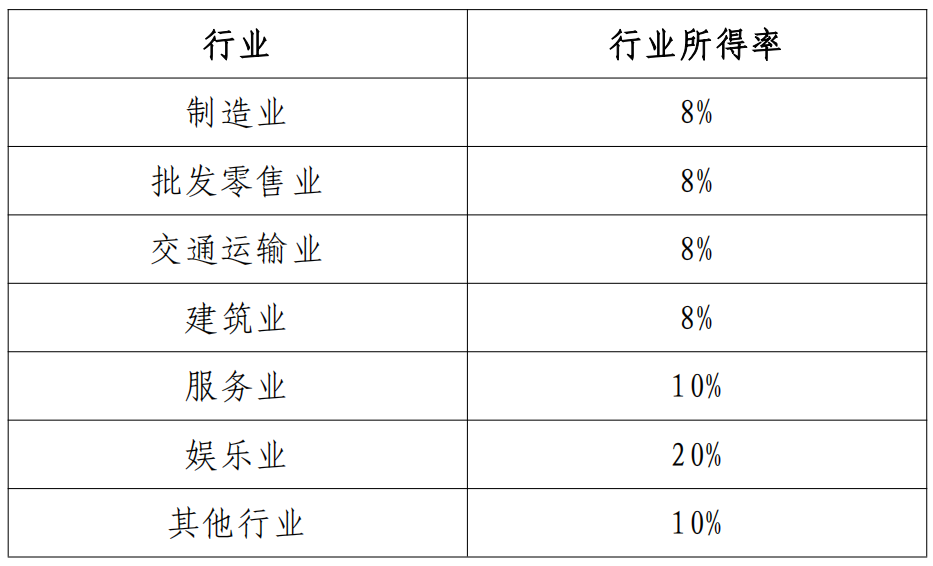

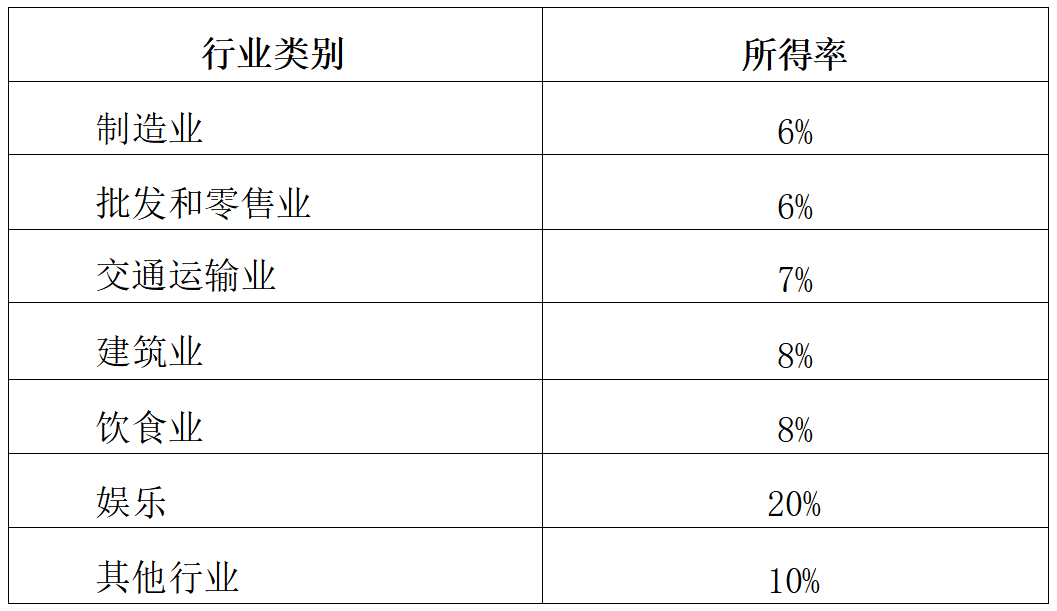

1.珠海市、横琴粤澳深度合作区个人所得税行业所得率表

2.珠海市、横琴粤澳深度合作区个人所得税核定征收率表

附件1:

珠海市、横琴粤澳深度合作区个人所得税行业所得率表

注:按照《国家税务总局关于加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)的规定,律师事务所等鉴证类中介机构不得实行核定征收个人所得税,不适用此表。

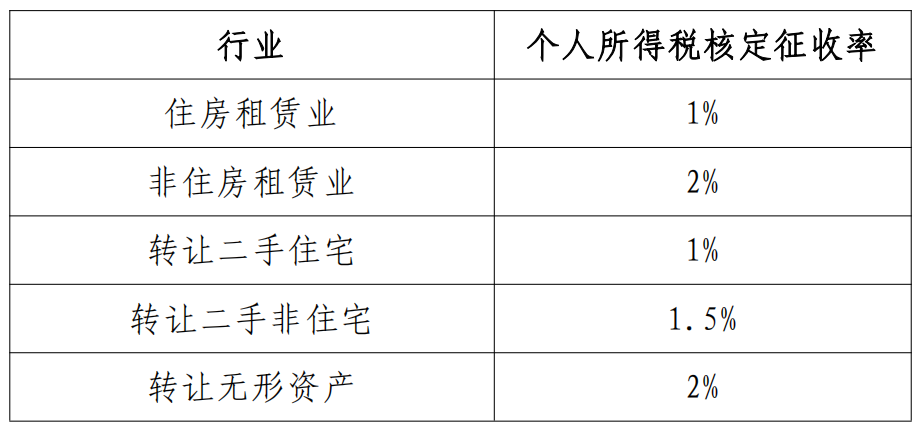

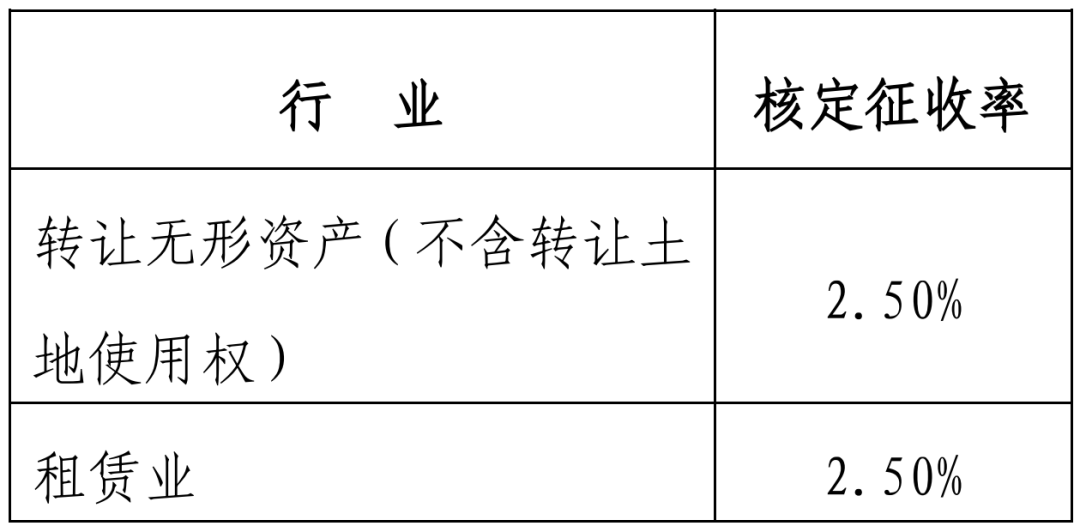

附件2:

珠海市、横琴粤澳深度合作区个人所得税核定征收率表

国家税务总局中山市税务局关于个人所得税行业所得率和核定征收率有关问题的公告

(2020年12月31日国家税务总局中山市税务局2020年第3号公告发布,2021年10月26日根据国家税务总局中山市税务局2021年第3号公告第一次修改,2025年11月28日根据国家税务总局中山市税务局2025年第2号公告第二次修改)

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局个体工商户定期定额征收管理实施办法〉的公告》(国家税务总局广东省税务局公告2018年第22号)规定,现将我市个人所得税行业所得率及核定征收率有关问题公告如下:

一、符合核定征收条件的个体工商户、个人独资企业和合伙企业取得的经营所得,适用《中山市个人所得税行业所得率表》(附件1)。

二、从事表中列举项目,符合核定征收条件的自然人(不含个体工商户),适用《中山市个人所得税核定征收率表》(附件2)。

三、本公告自2021年1月1日(税款所属期)起施行。《关于调整个体工商户生产经营所得项目个人所得税带征率的公告》(中山市地方税务局公告2011年第6号)及《中山市地方税务局关于〈中山市个体工商户生产经营所得的所得率表〉的公告》(中山市地方税务局公告2014年第2号)同时废止。

特此公告。

附件:

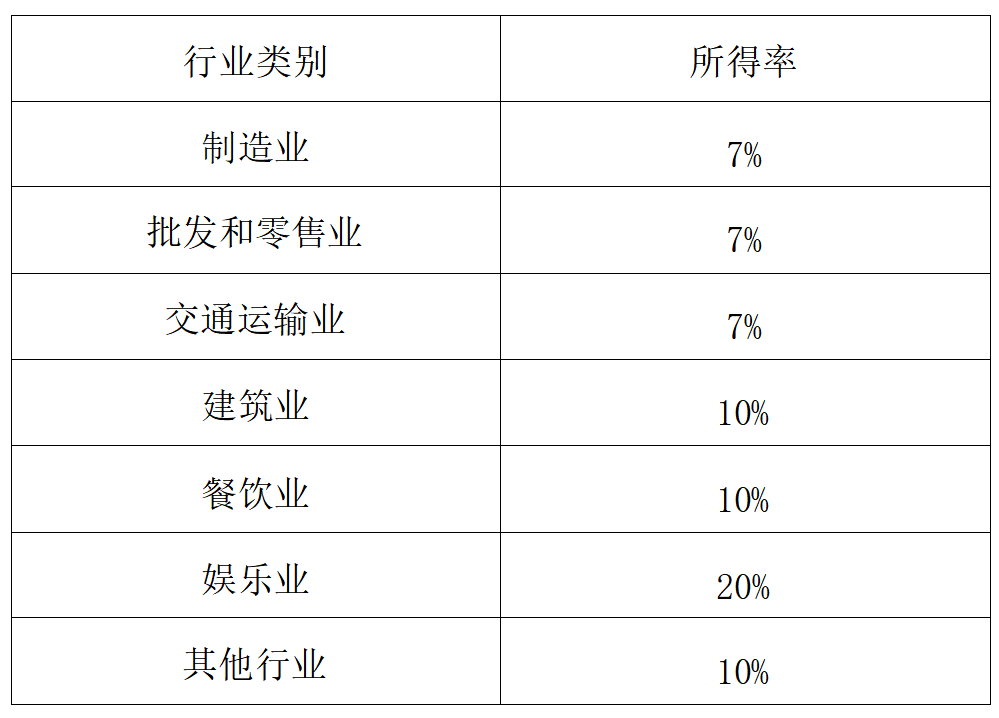

1.中山市个人所得税行业所得率表

2.中山市个人所得税核定征收率表

附件1

中山市个人所得税行业所得率表

注:

1.根据《国家税务总局关于切实加强高收入者个人所得税征管的通知》 (国税发〔2011〕50号)的相关规定,律师事务所、会计师事务所、税务师事务所、资产评估和房地产估价等鉴证类中介机构,不得实行核定征收个人所得税,不适用此表。

2.代开货物运输业发票的个体工商户、个人独资企业和合伙企业,其个人所得税征收按照《国家税务总局关于代开货物运输业发票个人所得税预征率问题的公告》(国家税务总局公告2011年第44号)相关规定执行。

3.业户经营多种行业的,无论其经营项目是否单独核算,均由主管税务机关根据其主营项目,核定其适用某一行业的所得率。

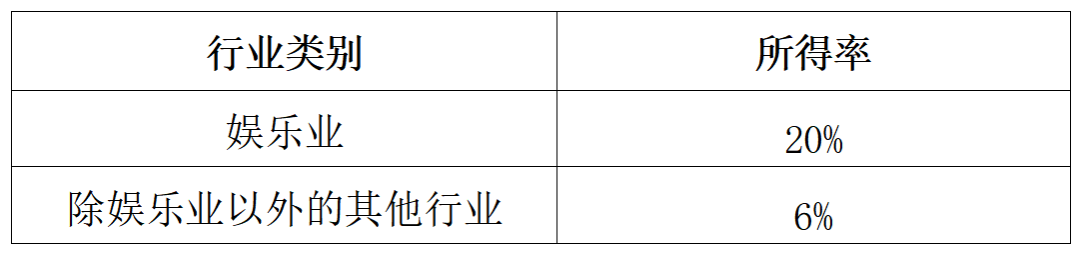

附件2:

中山市个人所得税核定征收率表

注:

1.自然人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得,不适用此表。

2.应纳税额=收入总额(不含增值税)×核定征收率。

国家税务总局云浮市税务局关于个人所得税行业所得率和核定征收率有关问题的公告

(2024年12月31日国家税务总局云浮市税务局公告2024年第8号公布,根据2025年11月26日国家税务总局云浮市税务局公告2025年第6号第一次修正。)

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号)、《国家税务总局广东省税务局关于发布<国家税务总局广东省税务局个体工商户定期定额征收管理实施办法>的公告》(国家税务总局广东省税务局公告2018年第22号)等规定,现将我市个人所得税行业所得率及核定征收率的有关问题公告如下:

一、符合核定征收条件的个体工商户、个人独资(合伙)企业取得的经营所得适用《云浮市个人所得税行业所得率表》(附件)。

二、本公告自2025年1月1日起施行。《国家税务总局云浮市税务局关于个人所得税行业所得率和核定征收率有关问题的公告》(2019年第4号)同时废止。

特此公告。

附件:

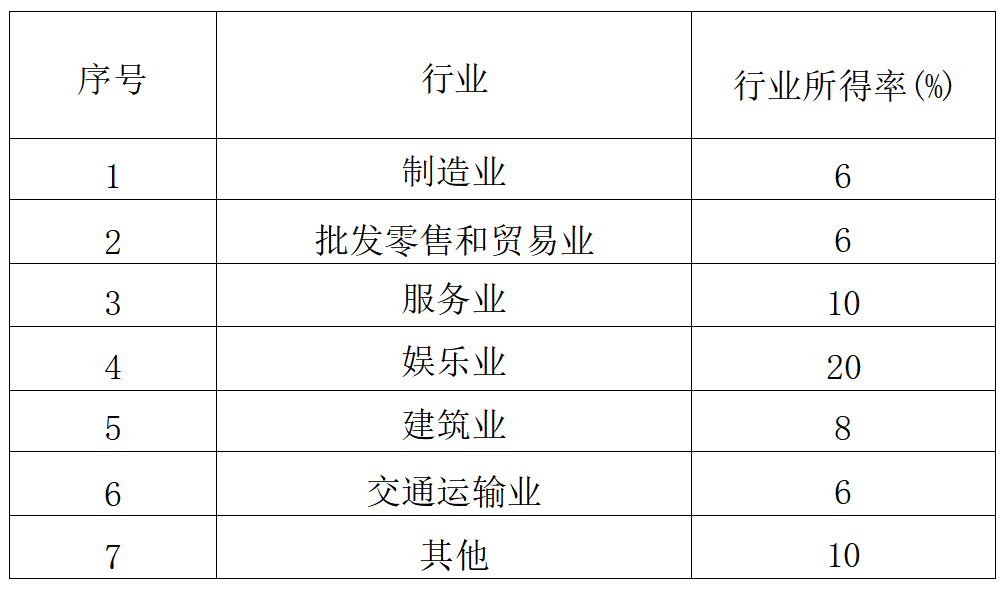

云浮市个人所得税行业所得率表

注:

1.本表适用于从事表中所列行业,实行核定征收的个人所得税纳税人(个人独资企业、合伙企业、个体工商户)。

2.根据《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)的相关规定,律师事务所、会计师事务所、税务师事务所、资产评估和房地产估价等鉴证类中介机构,不得实行核定征收个人所得税,不适用此表。

3.根据《关于权益性投资经营所得个人所得税征收管理的公告》(财政部税务总局公告2021年第41号)的相关规定,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税,不适用此表。

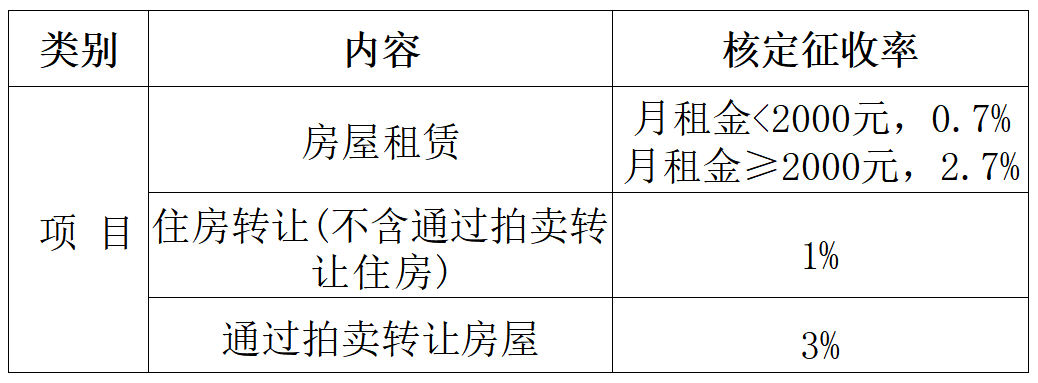

国家税务总局潮州市税务局关于个人所得税核定征收率有关问题的公告

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则的规定,现将我市个人所得税核定征收率有关问题公告如下:

对自然人(不含个体工商户),从事表中列举行业或项目申请代开发票,符合核定征收条件的,按《潮州市个人所得税核定征收率表》(附件)征收个人所得税。对自然人取得综合所得的,在代开发票时,不附征个人所得税,并在代开发票的备注栏注明“个人所得税由支付方依法预扣预缴(或代扣代缴)”。

本公告自2025年12月1日起施行。此前与此公告有抵触的,以本公告为准。

潮州市个人所得税核定征收率表

国家税务总局揭阳市税务局关于个人所得税行业所得率和核定征收率有关问题的的公告

(修改后正文)

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号)、《国家税务总局广东省税务局关于发布<国家税务总局广东省税务局个体工商户定期定额征收管理实施办法>的公告》(国家税务总局广东省税务局公告2018年第22号)等规定,现将我市个人所得税行业所得率及核定征收率的有关问题公告如下:

一、符合核定征收的个体工商户、个人独资(合伙)企业取得的经营所得适用《揭阳市个人所得税行业所得率表》(附件)。

二、本公告自发布之日起施行,有效期5年。《揭阳市地方税务局关于发布我市定期定额个体工商户生产经营所得项目个人所得税所得率的公告》(揭阳市地方税务局公告2014年第1号)、《揭阳市地方税务局关于生产经营所得项目个人所得税核定征收有关问题的公告》(揭阳市地方税务局公告2017年第1号)同时废止。

特此公告。

附件:揭阳市个人所得税行业所得率表

国家税务总局揭阳市税务局

2025年11月27日

附件:

揭阳市个人所得税行业所得率表

国家税务总局佛山市税务局关于个人所得税行业所得率有关问题的公告(2024年第2号)

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局个体工商户定期定额征收管理实施办法〉的公告》(国家税务总局广东省税务局公告2018年第22号)等相关法律法规,现将佛山市个人所得税行业所得率有关问题公告如下:

一、个体工商户、个人独资企业投资人和合伙企业的个人合伙人取得的经营所得,实行核定征收的,适用《佛山市个人所得税行业所得率表》。

二、本公告自2024年9月21日起施行。

特此公告。

附件:

1.佛山市个人所得税行业所得率表(税款所属期2024年10月1日至2024年12月31日适用)

2.佛山市个人所得税行业所得率表(税款所属期2025年1月1日起适用)

国家税务总局佛山市税务局

2024年9月13日

附件2

佛山市个人所得税行业所得率表

(税款所属期2025年1月1日起适用)

注 :

1.自2025年1月1日起,个体工商户、个人独资企业投 资人和合伙企业的个人合伙人取得的经营所得,实行核定征收 的,适用此表。

2.根据《国家税务总局关于切实加强高收入者个人所得税 征管的通知》(国税发〔2011〕50号)的相关规定,律师事务 所、会计师事务所、税务师事务所、资产评估和房地产估价等 鉴证类中介机构,不得实行核定征收个人所得税,不适用此表。

3.根据《财政部税务总局关于权益性投资经营所得个人 所得税征收管理的公告》(财政部税务总局公告2021年第41 号)的相关规定,持有股权、股票、合伙企业财产份额等权益 性投资的个人独资企业、合伙企业,一律适用查账征收方式计 征个人所得税,不适用此表。