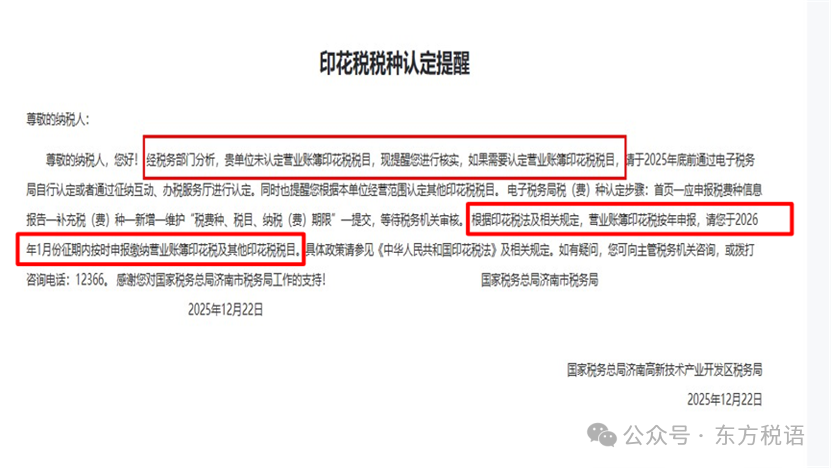

营业账簿按年申报,别忘了要零申报

中华人民共和国印花税法

中华人民共和国主席令第八十九号 2021-6-10

《中华人民共和国印花税法》已由中华人民共和国第十三届全国人民代表大会常务委员会第二十九次会议于2021年6月10日通过,现予公布,自2022年7月1日起施行。

中华人民共和国主席 习近平

2021年6月10日

第五条 印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,

不包括列明的增值税税款;

(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

第十一条 已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

营业账簿印花税申报

发布时间:2025-03-05 09:14 来源 : 上海税务

留言时间:2025-03-04

留言标题:营业账簿印花税申报

留言内容:请问我公司今年实收资本、资本公积和比年相比没有增加,营业账簿是否需要做零申报?

答复时间:2025-03-05

答复单位:上海市税务局

答复内容:您好:

您的提问收悉。现针对您的提问简要回复如下:

根据《中华人民共和国印花税法》第十一条 已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

如果上一年度实收资本、资本公积较去年没有增加,计税依据为零,需要在次年征期内进行零申报。

欢迎您再次提问,您也可以通过“上海税务”微信公众号“在线咨询”模块、“上海税务”网站“我要咨询”模块进入智能在线咨询系统,或通过12366纳税缴费服务热线获得帮助。

问:已缴纳印花税的营业账簿,若以后年度记载的实收资本(股本)、资本公积合计金额没有增加,是否还需要进行零申报?

发布时间:2025-01-20 16:00:19来源:国家税务总局深圳市税务局

按年申报营业账簿印花税的,年度申报时没有税款也需要进行印花税零申报。

以上内容仅供参考,具体以最新法律法规及相关规定为准。

综合《印花税法》第十一条及上海税务局、深圳税务局答复,要按照营业账簿按年申报规则,需要在次年1月份申报期进行零申报。