本案是一起典型的运输领域的虚开案件,A公司与私人运输车队开展业务未取得发票,于2020年11月-12月通过资金回流的方式向B公司取得虚开的发票12份,价税合计1098余万元,被税务机关定性偷税并处0.5倍罚款。

值得关注的是,尽管A公司取得了1098万元虚开发票,但其在税务机关核查后,对其中真实发生的运输业务(金额799余万元)补换开了真实、有效的发票,该部分支出在认定偷税数额时被予以扣除。这体现了“实质重于形式”的原则,即只要业务真实发生,企业通过合规途径补正扣除凭证后,相应部分的税款可不认定为偷税。该处理方式也为企业提供了明确的补救路径,涉税违规行为发生后,主动还原业务真实性、补开合法凭证,可在行政处理中争取有利结果,减轻经济损失。

此外需要指出的是,在运输等行业中,因实际承运方无法开票而由第三方代开发票的情形较为普遍,甚至常被以涉嫌虚开增值税专用发票罪移送司法机关。对此,我们认为,在具有真实交易背景、未骗取国家税款且未造成税款损失的情况下,此类行为不应以虚开犯罪论处。本案中税务机关仅作行政处理而未移送刑事,也在一定程度上印证了如实代开非罪化的司法趋势,对统一行刑衔接标准具有参考意义。

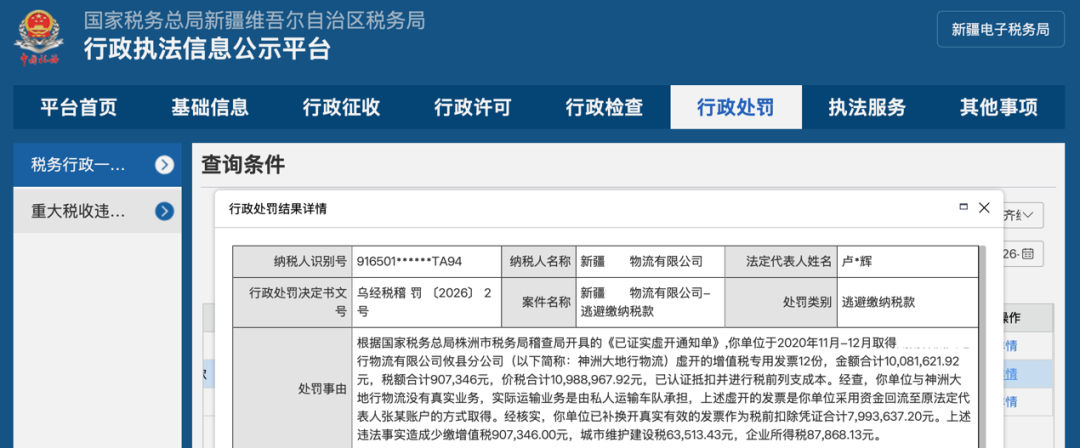

纳税人识别号:916501**********

纳税人名称:A公司

行政处罚决定书文号:乌经税稽罚 〔2026〕 2 号

处罚类别:逃避缴纳税款

处罚事由:根据国家税务总局株洲市税务局稽查局开具的《已证实虚开通知单》,你单位于2020年11月-12月取得B公司虚开的增值税专用发票12份,金额合计10,081,621.92元,税额合计907,346元,价税合计10,988,967.92元,已认证抵扣并进行税前列支成本。经查,你单位与B公司没有真实业务,实际运输业务是由私人运输车队承担,上述虚开的发票是你单位采用资金回流至原法定代表人张某账户的方式取得。经核实,你单位已补换开真实有效的发票作为税前扣除凭证合计7,993,637.20元。上述违法事实造成少缴增值税907,346.00元,城市维护建设税63,513.43元,企业所得税87,868.13元。

处罚依据:中华人民共和国税收征收管理法第六十三条

处罚结果:根据《中华人民共和国税收征收管理法》第六十三条“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”之规定,对你单位上述行为处少缴税款1,058,727.56元(增值税907,346.00元、城市维护建设税63,513.43元、企业所得税87,868.13元)百分之五十的罚款,即529,363.78元(人民币大写伍拾贰万玖仟叁佰陆拾叁元柒角捌分)。

处罚生效期:2026-01-08

处罚机关:国家税务总局乌鲁木齐经济技术开发区(头屯河区)税务局稽查局