2026年按次纳税的纳税人发生重要变化

《中华人民共和国增值税法实施条例》第四十四条 按次纳税的纳税人,销售额达到起征点的,应当自纳税义务发生之日起至次年6月30日前申报纳税。

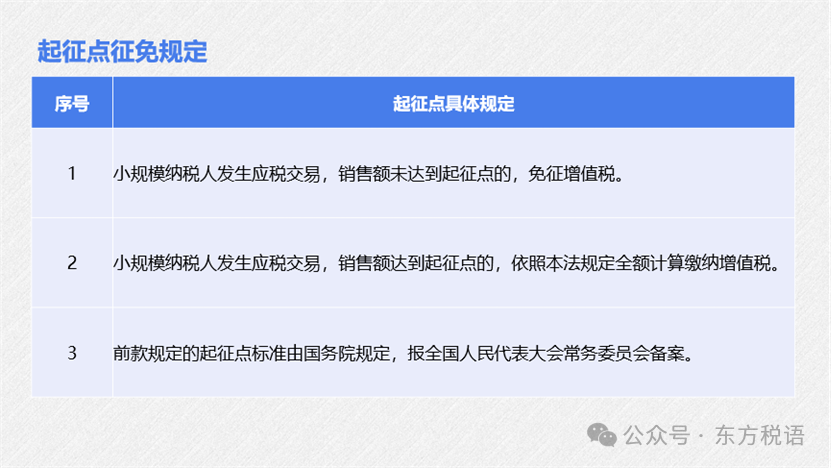

增值税纳税人分为按期纳税和按次纳税两种情形。绝大部分纳税人实行按期纳税,但根据《中华人民共和国增值税法》第三十条 增值税的计税期间分别为十日、十五日、一个月或者一个季度。纳税人的具体计税期间,由主管税务机关根据纳税人应纳税额的大小分别核定。不经常发生应税交易的纳税人,可以按次纳税。

增值税纳税人分为按期纳税和按次纳税两种情形。绝大部分纳税人实行按期纳税,但根据《中华人民共和国增值税法》第三十条 增值税的计税期间分别为十日、十五日、一个月或者一个季度。纳税人的具体计税期间,由主管税务机关根据纳税人应纳税额的大小分别核定。不经常发生应税交易的纳税人,可以按次纳税。

按次纳税的纳税人,销售额达到起征点的,依照规定全额计算缴纳增值税,但是由于之前按次纳税没有规定纳税期间,导致无法计算税收滞纳金,这次立法将这个漏洞补上了。

例如:按次纳税的纳税人在2026年5月1日发生纳税义务,按照条例的规定,纳税人可以在2027年6月30日前申报纳税就符合规定,如果该纳税人在规定期限前没有申报纳税,之后自行申报补税或被税务机关发现查补税款的将从2027年7月1日起按征管法的规定计算税收滞纳金。