вЛЁЂзюаТеўВп

1.ЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ100%дкЫАЧАМгМЦПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ200%дкЫАЧАЬЏЯњЁЃЮоаЮзЪВњЬЏЯњФъЯоВЛЕУЕЭгк10ФъЁЃзїЮЊЭЖзЪЛђепЪмШУЕФЮоаЮзЪВњЃЌгаЙиЗЈТЩЙцЖЈЛђепКЯЭЌдМЖЈСЫЪЙгУФъЯоЕФЃЌПЩвдАДееЗЈТЩЙцЖЈЛђепКЯЭЌдМЖЈЕФЪЙгУЯоЗжЦкЬЏЯњЁЃЃЈВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк7КХЃЉ

2.МЏГЩЕчТЗЦѓвЕКЭЙЄвЕФИЛњЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдк2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ120%дкЫАЧАПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌдкЩЯЪіЦкМфАДееЮоаЮзЪВњГЩБОЕФ220%дкЫАЧАЬЏЯњЁЃзЂвтЃКЙњМвЙФРјЕФМЏГЩЕчТЗЩњВњЦѓвЕЁЂЙњМвЙФРјЕФжиЕуМЏГЩЕчТЗЩшМЦЦѓвЕЁЂЙЄвЕФИЛњЦѓвЕОљвРОнЙњМвжЦЖЈЯТЗЂЕФЦѓвЕЧхЕЅШЗЖЈЃЛМЏГЩЕчТЗзАБИЁЂВФСЯЁЂЗтБеЁЂВтЪдЦѓвЕашвЊЭЈЙ§ЪЁМЖЗЂИФКЭЙЄаХВПУХКЫВщЁЃЃЈВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВПЙЋИц2023ФъЕк44КХЃЉ

3.ЦѓвЕПЩдкЕБФъ7дТЗндЄНЩЁЂ10дТЗндЄНЩвдМАЦѓвЕЫљЕУЫАФъЖШЛуЫуЧх НЩЪБЩъБЈЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЁЃЃЈЙњМвЫАЮёзмОж ВЦеўВПЙЋИц2023ФъЕк11КХЃЉ

ЖўЁЂеўВпбиИя

-

ВЦЦѓЁВ2007ЁГ194КХКЭЦѓвЕЛсМЦзМдђЕк6КХМАжИФЯ——ЮоаЮзЪВњЃЌЪЧбаЗЂЗбгУПлГ§ЕФЛсМЦПкОЖЁЃ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЃЌЪЧгаЙибаЗЂЗбМгМЦПлГ§ЕФЗЈТЩЙцЖЈЃЌЫАЗЈЕкШ§ЪЎЬѕЕквЛЯюЙцЖЈСЫПЊЗЂаТММЪѕЁЂаТВњЦЗЁЂаТЙЄвеЗЂЩњЕФбаОППЊЗЂЗбгУдкМЦЫугІФЩЫАЫљЕУЖюЪБМгМЦПлГ§ЃЌзд2008Фъ1дТ1ШеЦ№ЪЕЪЉЁЃЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЌЪЧЙњЮёдКИљОнЦѓвЕЫљЕУЫАЗЈжЦЖЈЃЌЬѕР§ЕкОХЪЎЮхЬѕЙцЖЈСЫЦѓвЕЮЊПЊЗЂаТММЪѕЁЂаТВњЦЗЁЂаТЙЄвеЗЂЩњЕФбаОППЊЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДееЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌАДеебаОППЊЗЂЗбгУЕФ50%МгМЦПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌАДееЮоаЮзЪВњГЩБОЕФ150%ЬЏЯњЁЃ

ЙњЫАЗЂЁВ2008ЁГ116КХЁЂВЦЫАЁВ2013ЁГ70КХЃЌЖдбаЗЂЗбгУМгМЦПлГ§еўВпзїГіЯЕЭГЁЂЯъЯИЙцЖЈЃЌзд2016Фъ1дТ1ШеЦ№ЗЯжЙЁЃ

ВЦЫАЁВ2015ЁГ119КХЃЌВЩгУИКУцЧхЕЅЗНЪНЃЌРЉДѓСЫПЩМгМЦПлГ§баЗЂЗбгУЕФЗЖЮЇЃЌзд2016Фъ1дТ1ШеЦ№ЪЕЪЉЃЈВПЗжЬѕПюБЛВЦЫАЁВ2018ЁГ99КХЗЯжЙЃЉЁЃЙњМвЫАЮёзмОжЙЋИц2015ФъЕк97КХЃЌУїШЗСЫВЦЫАЁВ2015ЁГ119КХЮФЕФеўВпжДааПкОЖЃЌЗЂВМСЫ2015ФъАцбаЗЂЗбгУИЈжњеЫЁЃзд2016Фъ1дТ1ШеЪЕЪЉЃЈВПЗжЬѕПюБЛзмОжЙЋИц2017ФъЕк40КХЁЂВЦЫАЁВ2018ЁГ64КХКЭЫАЮёзмОжЙЋИц2019ФъЕк41КХЗЯжЙЃЉЁЃ

ЙњПЦЗЂЛ№ЁВ2016ЁГ195КХ ЃЈИпаТММЪѕЦѓвЕШЯЖЈЙмРэЙЄзїжИв§ЃЉЙцЖЈСЫбаЗЂЗбгУПлГ§ЕФИпаТММЪѕЦѓвЕШЯЖЈПкОЖЁЃ

ЙњМвЫАЮёзмОжЙЋИц2017ФъЕк40КХЃЌЭъЩЦКЭУїШЗСЫВПЗжбаЗЂЗбгУЗЖЮЇКЭЙщМЏПкОЖЃЌзд2017Фъ1дТ1ШеЦ№ЪЕЪЉЁЃ

ВЦЫАЁВ2017ЁГ34КХЃЌНЋПЦММаЭжааЁЦѓвЕЯэЪмбаЗЂЗбгУМгМЦПлГ§БШР§гЩ50%ЬсИпЕН75%ЁЃгХЛнЦкЯоЃК2017Фъ1дТ1ШежС2019Фъ12дТ31ШеЁЃ

ВЦЫАЁВ2017ЁГ34КХЁЂзмОжЙЋИц2017ФъЕк18КХЃЈвбЪЇаЇЃЉЁЂЙњПЦЗЂеўЁВ2017ЁГ115КХЁЂЙњПЦЛ№зжЁВ2017ЁГ144КХЁЂВЦЫАЁВ2018ЁГ76КХЁЂЙњПЦЗЂЛ№ЁВ2018ЁГ11КХ ЁЂзмОжЙЋИц2018ФъЕк45КХЁЂЙњПЦЛ№зжЁВ2022ЁГ67КХЁЂВЦеўВП ЫАЮёзмОж ПЦММВПЙЋИц2022ФъЕк16КХЪЧПЦММаЭжааЁЦѓвЕбаЗЂЗбгУМгМЦПлГ§еўВпКЭЙмРэЬхЯЕЁЃ

ВЦЫАЁВ2018ЁГ64КХЃЌДг2018Фъ1дТ1ШеЦ№ЃЌШЁЯћЦѓвЕЮЏЭаОГЭтбаЗЂЗбгУВЛЕУМгМЦПлГ§ЯожЦЃЌЦѓвЕЮЏЭаОГЭтНјаабаЗЂЛюЖЏЫљЗЂЩњЕФЗбгУЃЌАДееЗбгУЪЕМЪЗЂЩњЖюЕФ80%МЦШыЮЏЭаЗНЕФЮЏЭаОГЭтбаЗЂЗбгУЁЃЮЏЭаОГЭтбаЗЂЗбгУВЛГЌЙ§ОГФкЗћКЯЬѕМўЕФбаЗЂЗбгУШ§ЗжжЎЖўЕФВПЗжЃЌПЩвдАДЙцЖЈдкЦѓвЕЫљЕУЫАЧАМгМЦПлГ§ЁЃ

ВЦЫАЁВ2018ЁГ99КХКЭВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк6КХЃЌЙцЖЈдк2018Фъ1дТ1ШежС2023Фъ12дТ31ШеЦкМфЃЌНЋбаЗЂЗбгУМгМЦПлГ§БШР§Дг50%ЬсИпЕН75%ЁЃ

ЙњМвЫАЮёзмОжЙЋИц2019ФъЕк41КХЃЌУїШЗСЫЦѓвЕЩъБЈЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЪБЃЌАДееЙњМвЫАЮёзмОжЙЋИц2018ФъЕк23КХЕФЙцЖЈжДааЃЌВЛдйЬюБЈЁЖбаЗЂЯюФППЩМгМЦПлГ§баОППЊЗЂЗбгУЧщПіЙщМЏБэЁЗКЭБЈЫЭЁЖЁАбаЗЂжЇГіЁБИЈжњеЫЛузмБэЁЗЁЃЁЖЁАбаЗЂжЇГіЁБИЈжњеЫЛузмБэЁЗгЩЦѓвЕСєДцБИВщЁЃБОЙЋИцЪЪгУгк2019ФъЖШМАвдКѓФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩЩъБЈЁЃ

ВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк13КХЃЈвбЗЯжЙЃЉЃЌДг2021Фъ1дТ1ШеЦ№ЃЌжЦдьвЕЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§гЩ75%ЬсИпЕН100%ЁЃВЂЙцЖЈЦѓвЕдЄНЩЩъБЈЕБФъЕк3МОЖШЃЈАДМОдЄНЩЃЉЛђ9дТЗнЃЈАДдТдЄНЩЃЉЦѓвЕЫљЕУЫАЪБЃЌПЩвдздаабЁдёОЭЕБФъЩЯАыФъбаЗЂЗбгУЯэЪмМгМЦПлГ§гХЛнеўВпЁЃ

ЙњМвЫАЮёзмОжЙЋИц2021ФъЕк28КХЃЈЮФМўЕквЛЬѕЯжвбЪЇаЇЃЉЃЌдк2021Фъ10дТдЄНЩЩъБЈЪБЃЌдЪаэЦѓвЕзджїбЁдёЬсЧАЯэЪмЧАШ§МОЖШбаЗЂЗбгУМгМЦПлГ§гХЛнЁЃЗЂВМСЫ2021АцбаЗЂЗбгУИЈжњеЫбљЪНЃЌНЕЕЭСЫЬюаДФбЖШЁЃНЋ4РрИЈжњеЫбљЪНКЯВЂЮЊвЛРрЃЌЙВЁА1еХИЈжњеЫЃЋ1еХЛузмБэЁБЁЃЕїећгХЛЏСЫЁАЦфЫћЯрЙиЗбгУЁБЯоЖюЕФМЦЫуЗНЗЈЃЌИФЮЊЭГвЛМЦЫуЫљгабаЗЂЯюФПЁАЦфЫћЯрЙиЗбгУЁБЯоЖюЃЌМДдЪаэЖрИіЯюФПЁАЦфЫћЯрЙиЗбгУЁБЯоЖюЕїМСЪЙгУЃЌзмЬхЩЯЬсИпСЫПЩМгМЦПлГ§ЕФН№ЖюЁЃ

ВЦеўВП ЫАЮёзмОж ПЦММВПЙЋИц2022ФъЕк16КХЃЈвбЗЯжЙЃЉЃЌзд2022Фъ1дТ1ШеЦ№ЃЌПЦММаЭжааЁЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§гЩ75%ЬсИпЕН100%ЁЃ

ЙњМвЫАЮёзмОжЙЋИц2022ФъЕк10КХЃЈвбЗЯжЙЃЉЃЌЙцЖЈЦѓвЕ10дТЗндЄНЩЩъБЈЕк3МОЖШЃЈАДМОдЄНЩЃЉЛђ9дТЗнЃЈАДдТдЄНЩЃЉЦѓвЕЫљЕУЫАЪБЃЌПЩвдзджїбЁдёОЭЕБФъЧАШ§МОЖШбаЗЂЗбгУЯэЪмМгМЦПлГ§гХЛнеўВпЁЃ

ВЦеўВП ЫАЮёзмОж ПЦММВПЙЋИц2022ФъЕк28КХЃЌНЋЯжааЪЪгУбаЗЂЗбгУЫАЧАМгМЦПлГ§БШР§75%ЕФЦѓвЕЃЌдк2022Фъ10дТ1ШежС2022Фъ12дТ31ШеЦкМфЃЌЫАЧАМгМЦПлГ§БШР§ЬсИпжС100%ЁЃЃЈвбБЛВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк7КХЗЯжЙЃЉ

ВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк7КХЃЌНЋЗћКЯЬѕМўаавЕЦѓвЕбаЗЂЗбгУЫАЧАМгМЦПлГ§БШР§гЩ75%ЬсИпжС100%ЕФеўВпЃЌзїЮЊжЦЖШадАВХХГЄЦкЪЕЪЉЃЌзд2023Фъ1дТ1ШеЦ№жДааЁЃ

ЙњМвЫАЮёзмОж ВЦеўВПЙЋИц2023ФъЕк11КХЃЌЙцЖЈзд2023Фъ1дТ1ШеЦ№ЃЌЖд7дТЗндЄНЩЩъБЈЕк2МОЖШЃЈАДМОдЄНЩЃЉЛђ6дТЗнЃЈАДдТдЄНЩЃЉЦѓвЕЫљЕУЫАЪБЃЌФмзМШЗЙщМЏКЫЫубаЗЂЗбгУЕФЃЌдЪаэЦѓвЕОЭЕБФъЩЯАыФъЗЂЩњЕФбаЗЂЗбгУЯэЪмМгМЦПлГ§еўВпЁЃМДдкдга10дТЗндЄНЩЩъБЈКЭФъЖШЛуЫуЧхНЩСНИіЯэЪмЪБЕуЕФЛљДЁЩЯЃЌдйаТдівЛИіЯэЪмЪБЕуЁЃ

ВЦеўВП ЫАЮёзмОж ЙњМвЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВПЙЋИц2023ФъЕк44КХЃЌЙцЖЈМЏГЩЕчТЗЦѓвЕКЭЙЄвЕФИЛњЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдк2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ120%дкЫАЧАПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌдкЩЯЪіЦкМфАДееЮоаЮзЪВњГЩБОЕФ220%дкЫАЧАЬЏЯњЁЃ

-

ЁЖЙигкПЊеЙ2023ФъЖШЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЙЄвЕФИЛњЦѓвЕЧхЕЅжЦЖЈЙЄзїЕФЭЈжЊЁЗЃЈЙЄаХВПСЊЭЈзАКЏЁВ2024ЁГ60КХЃЉЃЌжЦЖЈСЫЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЙЄвЕФИЛњЦѓвЕЧхЕЅЁЃ

ЁЖЙигк2024ФъЖШЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЙЄвЕФИЛњЦѓвЕЧхЕЅжЦЖЈЙЄзїгаЙиЪТЯюЕФЭЈжЊЁЗЃЈЙЄаХВПСЊЭЈзАКЏЁВ2025ЁГ64КХЃЉЃЌЙцЖЈСЫ2024ФъЖШЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЙЄвЕФИЛњЦѓвЕашЭЌЪБЗћКЯЕФЬѕМўЃЌМАЬсНЛВФСЯЧхЕЅгаЙиЪТЯюЁЃ

ЁЖЙњМвЗЂеЙИФИяЮЏЕШВПУХЙигкзіКУ2025ФъЯэЪмЫАЪегХЛнеўВпЕФМЏГЩЕчТЗЦѓвЕЛђЯюФПЁЂШэМўЦѓвЕЧхЕЅжЦЖЈЙЄзїЕФЭЈжЊЁЗЃЈЗЂИФИпММЁВ2025ЁГ385КХЃЉЃЌЙцЖЈСЫ2025ФъЯэЪмЫАЪегХЛнеўВпЕФМЏГЩЕчТЗЦѓвЕЛђЯюФПЁЂШэМўЦѓвЕЧхЕЅжЦЖЈЙЄзїгаЙиЪТЯюЭЈжЊЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкгХЛЏЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк1КХЃЉЃЌгЩгкВЦеўВП ЫАЮёзмОж ПЦММВП2022ФъЕк28КХЙЋИцвбОЗЯжЙЃЌФЩЫАШЫЮоашЗжБ№МЦЫуЧАШ§МОЖШЁЂЕкЫФМОЖШбаЗЂЗбгУН№ЖюЁЃвђДЫЃЌЩОГ§СЫЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉжаЕФЯрЙиааДЮЃЌВЂЖдЁАМгМЦПлГ§БШР§МАМЦЫуЗНЗЈЁБЕФЬюБЈПкОЖНјааЕїећЁЃ

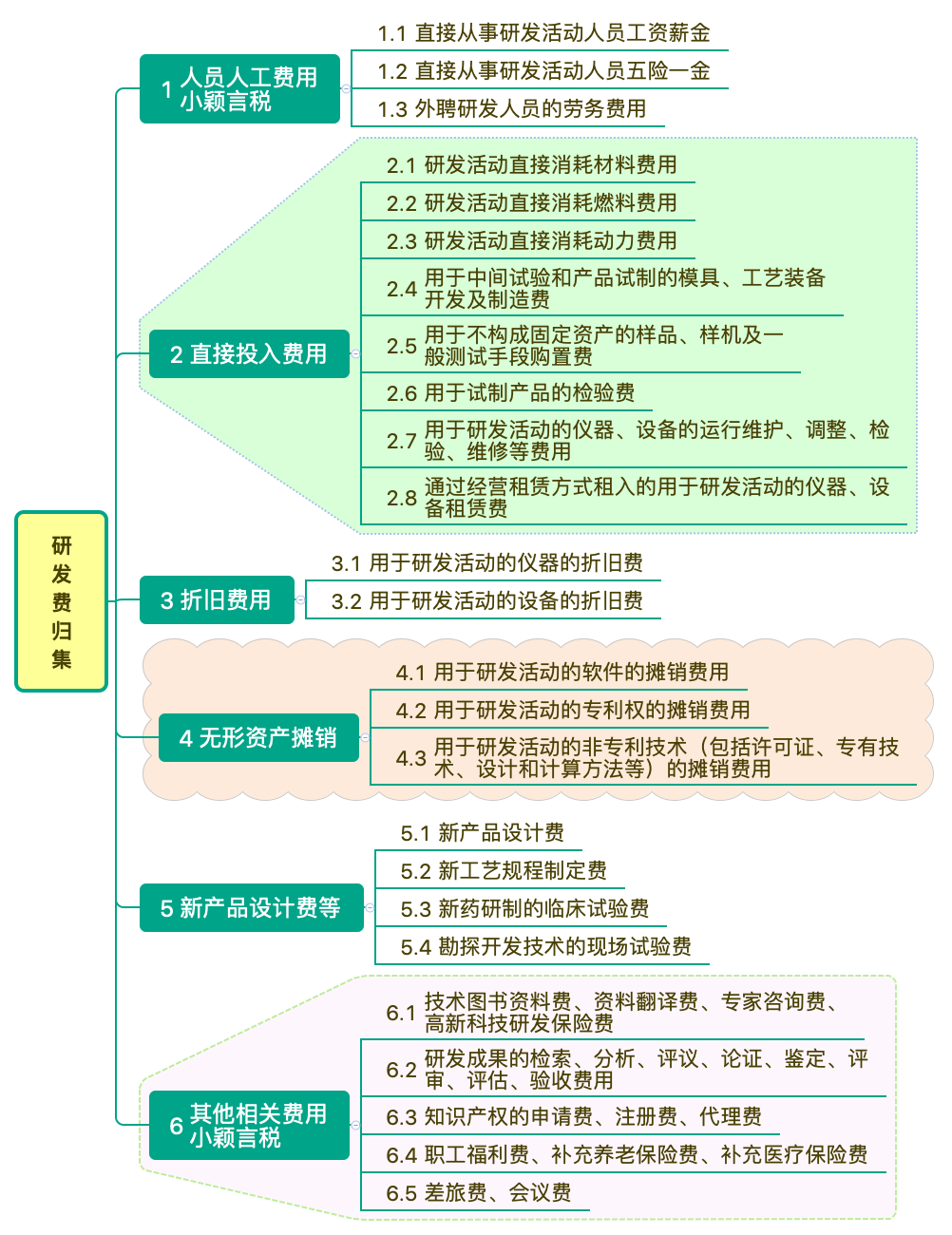

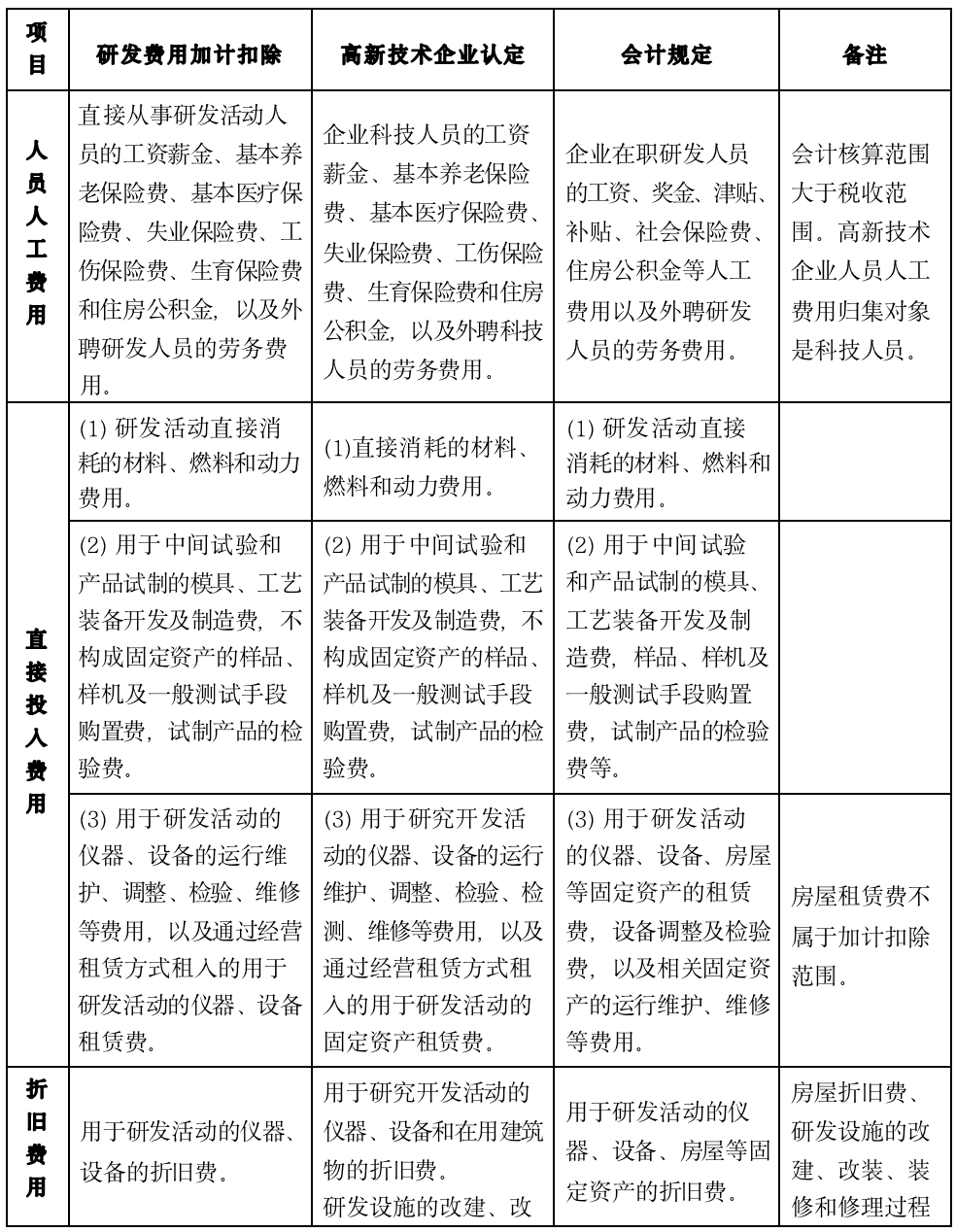

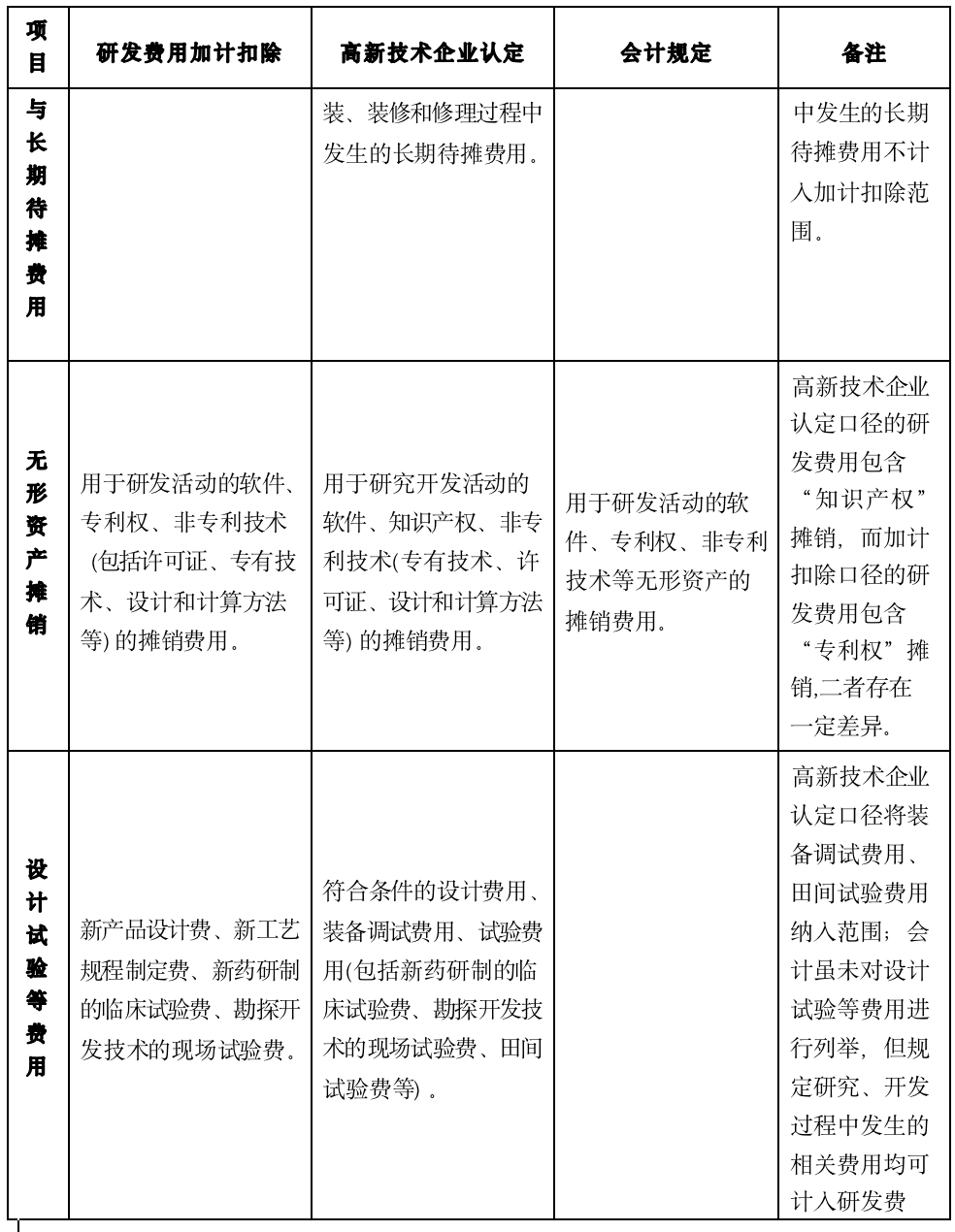

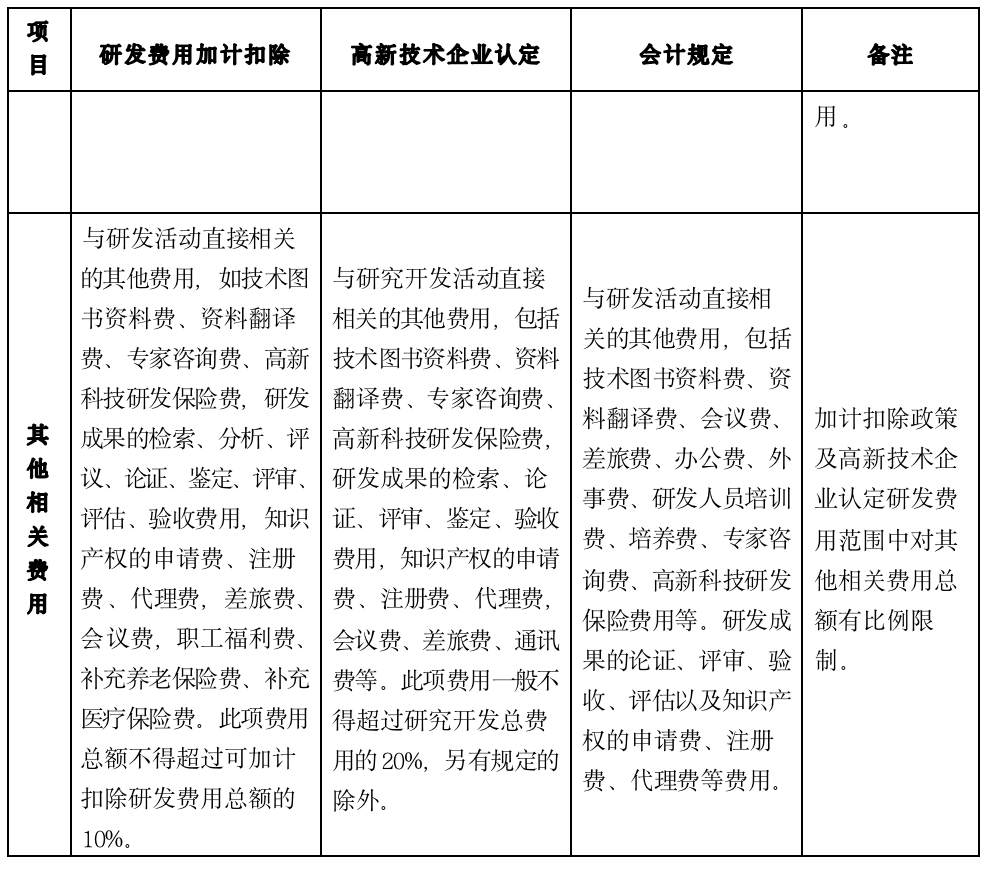

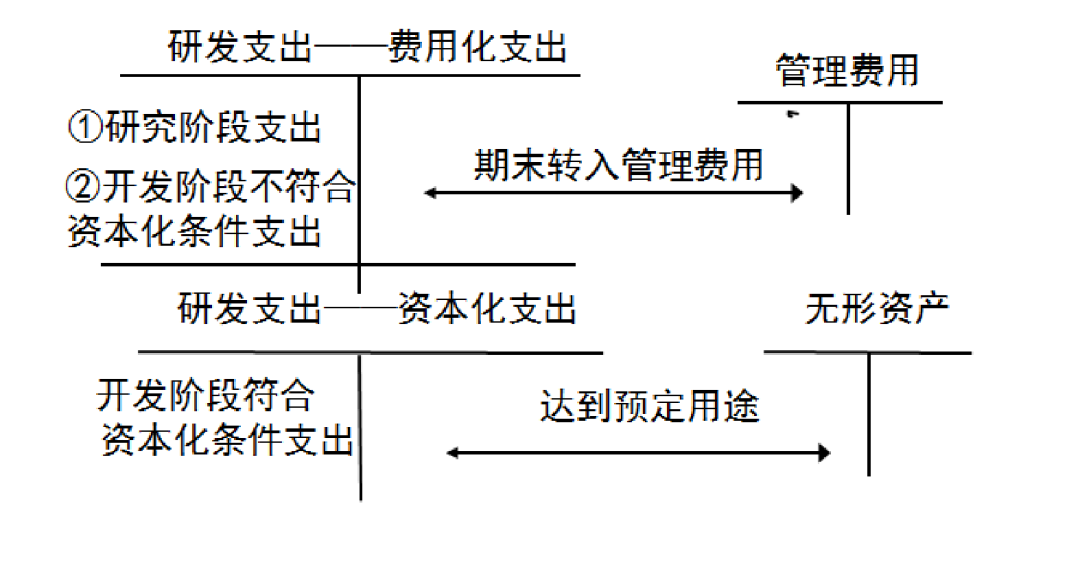

ЁЁЁЁНгЪмРЭЮёХЩЧВЕФЦѓвЕАДееавщЃЈКЯЭЌЃЉдМЖЈжЇИЖИјРЭЮёХЩЧВЦѓвЕЃЌЧвгЩРЭЮёХЩЧВЦѓвЕЪЕМЪжЇИЖИјЭтЦИбаЗЂШЫдБЕФЙЄзЪаНН№ЕШЗбгУЃЌЪєгкЭтЦИбаЗЂШЫдБЕФРЭЮёЗбгУЁЃ

ЁЁЁЁ2. ЙЄзЪаНН№АќРЈАДЙцЖЈПЩвддкЫАЧАПлГ§ЕФЖдбаЗЂШЫдБЙЩШЈМЄРјЕФжЇГіЁЃ

ЁЁЁЁ3. жБНгДгЪТбаЗЂЛюЖЏЕФШЫдБЁЂЭтЦИбаЗЂШЫдБЭЌЪБДгЪТЗЧбаЗЂЛюЖЏЕФЃЌЦѓвЕгІЖдЦфШЫдБЛюЖЏЧщПізіБивЊМЧТМЃЌВЂНЋЦфЪЕМЪЗЂЩњЕФЯрЙиЗбгУАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈдкбаЗЂЗбгУКЭЩњВњОгЊЗбгУМфЗжХфЃЌЮДЗжХфЕФВЛЕУМгМЦПлГ§ЁЃ

ЁЁЁЁжИбаЗЂЛюЖЏжБНгЯћКФЕФВФСЯЁЂШМСЯКЭЖЏСІЗбгУЃЛгУгкжаМфЪдбщКЭВњЦЗЪджЦЕФФЃОпЁЂЙЄвезАБИПЊЗЂМАжЦдьЗбЃЌВЛЙЙГЩЙЬЖЈзЪВњЕФбљЦЗЁЂбљЛњМАвЛАуВтЪдЪжЖЮЙКжУЗбЃЌЪджЦВњЦЗЕФМьбщЗбЃЛгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЕФдЫааЮЌЛЄЁЂЕїећЁЂМьбщЁЂЮЌаоЕШЗбгУЃЌвдМАЭЈЙ§ОгЊзтСоЗНЪНзтШыЕФгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИзтСоЗбЁЃ

ЁЁЁЁ1. вдОгЊзтСоЗНЪНзтШыЕФгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЃЌЭЌЪБгУгкЗЧбаЗЂЛюЖЏЕФЃЌЦѓвЕгІЖдЦфвЧЦїЩшБИЪЙгУЧщПізіБивЊМЧТМЃЌВЂНЋЦфЪЕМЪЗЂЩњЕФзтСоЗбАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈдкбаЗЂЗбгУКЭЩњВњОгЊЗбгУМфЗжХфЃЌЮДЗжХфЕФВЛЕУМгМЦПлГ§ЁЃ

ЁЁЁЁ2. ЦѓвЕбаЗЂЛюЖЏжБНгаЮГЩВњЦЗЛђзїЮЊзщГЩВПЗжаЮГЩЕФВњЦЗЖдЭтЯњЪлЕФЃЌбаЗЂЗбгУжаЖдгІЕФВФСЯЗбгУВЛЕУМгМЦПлГ§ЁЃ

ЁЁЁЁ3. ВњЦЗЯњЪлгыЖдгІЕФВФСЯЗбгУЗЂЩњдкВЛЭЌФЩЫАФъЖШЧвВФСЯЗбгУвбМЦШыбаЗЂЗбгУЕФЃЌПЩдкЯњЪлЕБФъвдЖдгІЕФВФСЯЗбгУЗЂЩњЖюжБНгГхМѕЕБФъЕФбаЗЂЗбгУЃЌВЛзуГхМѕЕФЃЌНсзЊвдКѓФъЖШМЬајГхМѕЁЃ

ЁЁЁЁжИгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЕФелОЩЗбЁЃ

ЁЁЁЁ1. гУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЃЌЭЌЪБгУгкЗЧбаЗЂЛюЖЏЕФЃЌЦѓвЕгІЖдЦфвЧЦїЩшБИЪЙгУЧщПізіБивЊМЧТМЃЌВЂНЋЦфЪЕМЪЗЂЩњЕФелОЩЗбАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈдкбаЗЂЗбгУКЭЩњВњОгЊЗбгУМфЗжХфЃЌЮДЗжХфЕФВЛЕУМгМЦПлГ§ЁЃ

ЁЁЁЁ2. ЦѓвЕгУгкбаЗЂЛюЖЏЕФвЧЦїЁЂЩшБИЃЌЗћКЯЫАЗЈЙцЖЈЧвбЁдёМгЫйелОЩгХЛнеўВпЕФЃЌдкЯэЪмбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЪБЃЌОЭЫАЧАПлГ§ЕФелОЩВПЗжМЦЫуМгМЦПлГ§ЁЃ(2016ФъЖШЫАЪегыЛсМЦелОЩШЁЦфЪыаЁЃЛ2017ФъЖШМАвдКѓФъЖШвдЫАЪеелОЩЮЊзМЁЃ)

ЁЁЁЁжИгУгкбаЗЂЛюЖЏЕФШэМўЁЂзЈРћШЈЁЂЗЧзЈРћММЪѕЃЈАќРЈаэПЩжЄЁЂзЈгаММЪѕЁЂЩшМЦКЭМЦЫуЗНЗЈЕШЃЉЕФЬЏЯњЗбгУЁЃ

ЁЁЁЁ1. гУгкбаЗЂЛюЖЏЕФЮоаЮзЪВњЃЌЭЌЪБгУгкЗЧбаЗЂЛюЖЏЕФЃЌЦѓвЕгІЖдЦфЮоаЮзЪВњЪЙгУЧщПізіБивЊМЧТМЃЌВЂНЋЦфЪЕМЪЗЂЩњЕФЬЏЯњЗбАДЪЕМЪЙЄЪБеМБШЕШКЯРэЗНЗЈдкбаЗЂЗбгУКЭЩњВњОгЊЗбгУМфЗжХфЃЌЮДЗжХфЕФВЛЕУМгМЦПлГ§ЁЃ

ЁЁЁЁ2. гУгкбаЗЂЛюЖЏЕФЮоаЮзЪВњЃЌЗћКЯЫАЗЈЙцЖЈЧвбЁдёЫѕЖЬЬЏЯњФъЯоЕФЃЌдкЯэЪмбаЗЂЗбгУЫАЧАМгМЦПлГ§еўВпЪБЃЌОЭЫАЧАПлГ§ЕФЬЏЯњВПЗжМЦЫуМгМЦПлГ§ЁЃ

ЁЁЁЁжИЦѓвЕдкаТВњЦЗЩшМЦЁЂаТЙЄвеЙцГЬжЦЖЈЁЂаТвЉбажЦЕФСйДВЪдбщЁЂПБЬНПЊЗЂММЪѕЕФЯжГЁЪдбщЙ§ГЬжаЗЂЩњЕФгыПЊеЙИУЯюЛюЖЏгаЙиЕФИїРрЗбгУЁЃ

ЁЁЁЁжИгыбаЗЂЛюЖЏжБНгЯрЙиЕФЦфЫћЗбгУЃЌШчММЪѕЭМЪщзЪСЯЗбЁЂзЪСЯЗвыЗбЁЂзЈМвзЩбЏЗбЁЂИпаТПЦММбаЗЂБЃЯеЗбЃЌбаЗЂГЩЙћЕФМьЫїЁЂЗжЮіЁЂЦРвщЁЂТлжЄЁЂМјЖЈЁЂЦРЩѓЁЂЦРЙРЁЂбщЪеЗбгУЃЌжЊЪЖВњШЈЕФЩъЧыЗбЁЂзЂВсЗбЁЂДњРэЗбЃЌВюТУЗбЁЂЛсвщЗбЃЌжАЙЄИЃРћЗбЁЂВЙГфбјРЯБЃЯеЗбЁЂВЙГфвНСЦБЃЯеЗбЁЃ

ЁЁЁЁДЫРрЗбгУзмЖюВЛЕУГЌЙ§ПЩМгМЦПлГ§баЗЂЗбгУзмЖюЕФ10%ЁЃ

-

баЗЂЗбгУМгМЦПлГ§ЯюФПМјЖЈАИР§ЃЈЕкШ§МЃЉЃЈ20260109ЃЉ

баЗЂЗбгУМгМЦПлГ§ЯюФПМјЖЈАИР§ЃЈЕкЖўМЃЉЃЈ20241213ЃЉ

ЁЖбаЗЂЗбгУМгМЦПлГ§еўВпжДаажИв§ЃЈ2.0АцЃЉЁЗЃЈ20230707)

баЗЂЗбгУМгМЦПлГ§ЯюФПМјЖЈАИР§ЃЈКЌАИР§ЗжЮіЃЉЃЈ20230731ЃЉЙњМвЭГМЦОжД№ИДЃКЭГМЦЁЂИпаТЁЂбаЗЂМгМЦПлГ§ЕФЁАбаЗЂЗбПкОЖЁБВЛЭЌ

МрЙмЙцдђЪЪгУжИв§——ЗЂааРрЕк9КХЃКбаЗЂШЫдБМАбаЗЂЭЖШыЃЈ20231126ЃЉ

гХЛЏдЄНЩЩъБЈЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпМДЮЪМДД№ЃЈ20230625ЃЉ

КЌЪгЦЕЃК2023ФъбаЗЂЗбгУЫАЧАМгМЦПлГ§аТеўНтЖСЃЈ20230421ЃЉ

жаЙњЫАЮёБЈЃКвдбаЗЂЗбМгМЦПлГ§ЮЊР§НтЖСЁАЫАЪежЊЪЖЬхЯЕЪїЁБбЇЯАЗЈ

ЛќВщОжЃКИУЩЯЪаЙЋЫОДЫВПЗжбаЗЂЗбгУВЛЕУМгМЦПлГ§

ЖрСажЇбаЗЂЗбгУЁЂЩйНЩГЧеђЭСЕиЪЙгУЫААИР§

баЗЂЪЧИіММЪѕЛюЃЌбаЗЂЗбгУМгМЦПлГ§вВЪЧЁАММЪѕЛюЁБ

баЗЂЗбгУЫАЧАМгМЦПлГ§аТеўжИв§ЃЈ20230329ЃЉ

баЗЂЗбгУЫАЧАМгМЦПлГ§еўВпМДЮЪМДД№ЃЈ20230329ЃЉ

ПЦММаЭжааЁЦѓвЕбаЗЂЗбгУМгМЦПлГ§еўВпжИФЯЃЈ20220601ЃЉ

баЗЂЗбгУМгМЦПлГ§еўВпШчКЮЯэЪмЃПетЦЊЮФеТИцЫпФуЃЈ202208ЃЉ

ЪЕЪЉМѕЫАНЕЗбеўВпвЊЯђжЦдьвЕЧуаБЃЌМгДѓбаЗЂЗбгУМгМЦПлГ§ЁЂдіжЕЫАСєЕжЭЫЫАЕШеўВпСІЖШЃЈ2021Фъ12дТЃЉ

дкбгајжЦЖШадМѕЫАЁЂТфЪЕвбЖЈЛКЫАеўВпЕФЭЌЪБЃЌбаОПВЩШЁаТЕФзщКЯЪНЁЂНзЖЮадМѕЫАНЕЗбДыЪЉЃЌЭъЩЦбаЗЂЗбгУМгМЦПлГ§ЁЂдіжЕЫАСєЕжЭЫЫАЕШеўВпЃЈ2021Фъ11дТЃЉ

ЙњМвЫАЮёзмОжЫљЕУЫАЫОЃКТфЪЕбаЗЂЗбгУМгМЦПлГ§еўВпаТОйДыНтЖСЃЈКЌЪгЦЕЃЉЃЈ2021Фъ10дТЃЉ

баЗЂЗбгУМгМЦПлГ§гХЛнеўВпдйМгТыЃЁвЛзщЭМСЫНтеўВпвЊЕуЃЈ2021Фъ9дТЃЉ

баЗЂЗбгУМгМЦПлГ§еўВпЃЌЫАЮёзмОждкЯпЗУЬИЛиД№СЫ22ИіЮЪЬтЃЈ2021Фъ9дТЃЉ

МѕЫАНЕЗбВйзїжИФЯЃКбаЗЂЗбгУМгМЦПлГ§еўВпЃЈ2021Фъ8дТЃЉ

ЫАЮёзмОжЗЂВМЁЖбаЗЂЗбгУЫАЧАМгМЦПлГ§аТеўжИв§ЁЗЃЈ2021Фъ5дТЃЉ

вЛЮФЖСЖЎбаЗЂЗбгУМгМЦПлГ§ЃЈ2021Фъ5дТЃЉ

жЊЪЖЬћЃЁОХеХЭМДјФуСЫНтбаЗЂЗбгУМгМЦПлГ§аТеўВпЃЈ2021Фъ5дТЃЉ

ЁАбаЗЂЗбгУМгМЦПлГ§аТеўВпНВНтЁБдкЯпЗУЬИЃЈ2021Фъ4дТЃЉ

ЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЃЈ2021Фъ4дТЃЉ

баЗЂЗбгУМгМЦПлГ§гХЛндйМгСІЃЁвЛЭМСЫНтеўВпвЊЕуЃЈ2021Фъ4дТЃЉ

ЙњЮёдКГЃЮёЛсЖЈСЫЃЁНёФъ1дТ1ШеЦ№ЃЌжЦдьвЕЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§ЬсжС100%ЃЈ2021Фъ3дТЃЉ

ОјДѓВПЗжЦѓвЕЃКдЄНЩЫљЕУЫАжЛашЬюаДвЛеХжїБэЃЈ2021Фъ3дТЃЉ

ЦѓвЕЫљЕУЫАдТЃЈМОЃЉЖШдЄНЩФЩЫАЩъБЈБэМђЛЏЃЁвЛЭМЖСЖЎжївЊБфЛЏЃЈ2021Фъ3дТЃЉ

РюПЫЧПжїГжейПЊЙњЮёдКГЃЮёЛсвщ ВПЪ№ЪЕЪЉЬсИпжЦдьвЕЦѓвЕбаЗЂЗбгУМгМЦПлГ§БШР§ЕШеўВпЃЈ2021Фъ3дТЃЉ

ЙигкШЁЯћбаЗЂЗбМгМЦПлГ§аавЕЯожЦНЈвщЕФД№ИДЃЈВЦЫАКЏЁВ2019ЁГ30КХЃЉ

ЙњМвЭГМЦОжД№ИДЃКЭГМЦЁЂИпаТЁЂбаЗЂМгМЦПлГ§ЕФЁАбаЗЂЗбПкОЖЁБВЛЭЌЃЈ2019Фъ7дТЃЉ

ВЦеўВПЫАеўЫО ЫАЮёзмОжЫљЕУЫАЫО ПЦММВПеўВпЗЈЙцЫОИКд№ЭЌжООЭбаЗЂЗбгУМгМЦПлГ§еўВпЕїећД№МЧепЮЪЃЈ2018Фъ10дТЃЉ

баЗЂЗбгУМгМЦПлГ§еўВпжДаажИв§ЃЈ1.0АцЃЉЃЈ2018Фъ1дТЃЉ

• ЬсЪОЃЁЦѓвЕМЏЭХМЏжаПЊЗЂЕФбаЗЂЗбгУЗжЬЏашвЊЙизЂЙиСЊЩъБЈ

• вЛзщЭМДјФуСЫНтЃКбаЗЂЗбгУЕФЗбгУЛЏЛђзЪБОЛЏДІРэЗНУцЕФЙцЖЈ

• вЛзщЭМДјФуСЫНтЃКбаЗЂжЇГіИЈжњеЫКЫЫуСїГЬ

• баЗЂжЇГіИЈжњеЫЕФбљЪНгаФФаЉЃПвЛзщЭМДјФуСЫНт

• вЛзщЭМДјФуСЫНтЃКЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЛсМЦКЫЫувЊЧѓ

• ЛЎжиЕуЃЁбаЗЂЗбгУМгМЦПлГ§ПЩвдгыЦфЫћЦѓвЕЫљЕУЫАгХЛнЪТЯюЕўМгЯэЪм

• ГхМѕбаЗЂЗбгУЕФЬиЪтЧщПігаФФаЉЃПЪеКУетзщЭМ

• ОйР§ЫЕУїЃКЦѓвЕЮЏЭаЙиСЊЗНКЭЗЧЙиСЊЗНПЊеЙбаЗЂЛюЖЏЙмРэвЊЧѓЕФЧјБ№

• ОйР§ЫЕУїЃКбаЗЂЗбгУМгМЦПлГ§ЁАЦфЫћЯрЙиЗбгУЁБЯоЖюМЦЫуЗНЗЈ

• баЗЂЗбгУЙщМЏПкОЖАќРЈФФаЉЃПгаЩЖЧјБ№ЃПвЛеХБэПДУїАз

• ПЩМгМЦПлГ§ЕФбаЗЂЗбгУЗЖЮЇгаФФаЉЃПЪеКУетзщЭМ

• вЛзщЭМДјФуСЫНтЃКбаЗЂЗбгУМгМЦПлГ§еўВпЪЪгУЗЖЮЇ

• баЗЂЯюФПЕФСїГЬЙмРэдѕУДзіЃПетзщЭМЪеВибЇЯА

• вЛзщЭМДјФуСЫНтЃКбаЗЂЯюФПЕФзщжЏаЮЪНгаФФМИжж

• ЬсЪОЃЁетаЉЛюЖЏВЛЪЪгУМгМЦПлГ§еўВп

• ШчКЮХаЖЯбаЗЂЯюФПЪЧЗёЮЊбаЗЂЛюЖЏЃПвЛеХЭМНЬЛсФу

• ЯэЪмбаЗЂЗбгУМгМЦПлГ§гХЛнШчКЮНчЖЈЁАбаЗЂЛюЖЏЁБЃПвЛеХБэШУФуПДУїАз

• ЁАбаЗЂЗбгУМгМЦПлГ§ЁБгыЁАбаЗЂЗбгУОнЪЕПлГ§ЁБгаЩЖВЛЭЌЃПвЛзщЭМИцЫпФу

• вЛзщЭМДјФуСЫНтЃКбаЗЂЗбгУМгМЦПлГ§еўВпвЊЕу

• ФъФъМгСІжЇГжПЦММДДаТЃЁвЛеХБэДјФуСЫНтбаЗЂЗбгУМгМЦПлГ§еўВпбиИя

-

ЖрМвЩЯЪаЙЋЫОЙЋПЊХћТЖаХЯЂЯдЪОЃКЮЅЙцДІРэбаЗЂЗбгУЃЌФбЬгМрЙмВПУХЁАблОІЁБ

баЗЂЯюФПВЛЗћКЯИпЦѓШЯЖЈБъзМЕШВЙЫАЃЌжЭФЩН№7819ЭђдЊ

баЗЂЪЧИіММЪѕЛюЃЌбаЗЂЗбгУМгМЦПлГ§вВЪЧЁАММЪѕЛюЁБ

ЛќВщОжЃКИУЩЯЪаЙЋЫОДЫВПЗжбаЗЂЗбгУВЛЕУМгМЦПлГ§

ЦѓвЕМЏЭХМЏжаПЊЗЂЕФбаЗЂЗбгУЗжЬЏашвЊЙизЂЙиСЊЩъБЈ

ШчКЮЪЖБ№ЁАЮБИпаТЁБЁАМйбаЗЂЁБЃП

ЮЏЭабаЗЂЃЌМгМЦПлГ§аыНїЩї

вЩЕуЫндДЃКевГібаЗЂЗбПлГ§ЮЅЙцЁАжЂНсЁБ

ЯъНтЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЃЈA107012)ЁЗ

баЗЂЗбгУЃКГіЯжЬиЪтЧщПіЃЌШчКЮМгМЦПлГ§

ЙцБмАЫДѓЗчЯеЕуЃЌзМШЗЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВп

2024ФъбаЗЂЗбгУКЫВщСїГЬМАМгМЦПлГ§БИВщзЪСЯЃЌбаЗЂжЇГіЛсМЦДІРэгыБЈБэСаЪОМАЛсМЦПЦФПЩшжУ

баЗЂЗбгУМгМЦПлГ§жЎЫАЪеЗчЯеЙмРэвЩЕуЮЪЬт

ЖрМвЩЯЪаЙЋЫОЙЋПЊХћТЖаХЯЂЯдЪОЃКЮЅЙцДІРэбаЗЂЗбгУЃЌФбЬгМрЙмВПУХЁАблОІЁБ

ЪЕЮёЙизЂЃќбаЗЂЗбгУжаВФСЯЭЖШыЕФзюжеШЅЯђЁЂЛсМЦДІРэЁЂКЫВщЙ§ГЬ

ЮЅЙцЯэЪмИпЦѓЩшБИЦїОпМгМЦПлГ§гХЛнАИР§

МђЕЅИФБфЯжгаММЪѕЃЌВЛЪєгкбаЗЂЛюЖЏ

ЩйЬювЛеХБэЃЌВЙЫА6000ЭђЃЁ

ащБЈбаЗЂЗбгУМгМЦПлГ§ЭЕЫААИ

баЗЂЗбМгМЦПлГ§ЗчЯеЕуЃКЮЏЭаМгЙЄЪЕМЪЮЊВЩЙКЯњЪл

жЛбаЗЂВЛжБНгЩњВњЃЌЗбгУВЛФмМгМЦПлГ§ЃЁДњМгЙЄЕФПЦММЙЋЫОФмЯэЪмбаЗЂЗбМгМЦПлГ§Т№ЃП

АИР§ЗжЯэЃКГЃЙцММЪѕгІгУВЛПЩЯэЪмбаЗЂЗбгУМгМЦПлГ§

ЮхИіЕфаЭАИР§ НвЪОЦѓвЕбаЗЂЗбгУМгМЦПлçÁ̞ВйзїЮѓЧј

22ИіРћгУбаЗЂЗбгУМгМЦПлГ§ЭЕЫАЕФЛќВщАИР§ЃЌНвЪОЗчЯеИпЗЂЧј