01

2025年上市公司补缴税款事项大幅增加

2025年1-11月,共有64家A股上市公司发生补缴税款事项,合计补缴税款和滞纳金30.36亿元。为反映近年来的补税趋势,下表列示了2021年至2025年1-11月近5年A股上市公司补缴税款情况。

显然,2023年是重要的分水岭,2023年之前,上市公司补税是非常偶发的事项,2023年之后,上市公司补税事项已屡见不鲜且有大幅增加之势。在2025年尚未结束的情况下,已较2024年全年补税的上市公司数量增加156%,合计补缴税款金额增加185%。

02

补缴税款的形式多为自查补税

64家上市公司补税事项中,明确披露是根据税务局在税务稽查进行税收补缴的仅6家,其余58家的补税形式均为自查补税,其中有9家明确披露根据税务局出具的《税收风险提示函》或《税务事项通知书》进行自查补税,其余49家则可以理解为根据税务局的要求进行了自查补税。

全部64家上市公司均缴纳了滞纳金,但没有一家受到税收行政处罚。可以合理推断,税务局认为上市公司全部补税事项均不涉及偷税、逃税的行为。

03

补缴税款全部未认定为前期会计差错

全部64家公司均认为,根据《企业会计准则》相关规定,补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整,补缴的税款及滞纳金将计入2025年当期损益。

如果2025年补税事项是在公司2024年年报出具之前发生的,则全部作为资产负债表日后调整事项计入了2024年报表。

如果不属于前期会计差错,则应认定为会计估计变更。关于补缴税款如何区分会计差错还是估计变更,会计准则和相关监管文件的规定:如果公司有确凿证据表明由于重大人为过失或舞弊等原因,未能合理使用前期报表编报时已经存在且能够取得的可靠信息,导致前期纳税申报结果未恰当反映当时情况,应将此作为前期会计差错进行处理,属于重要前期差错的,应追溯调整;如果公司前期根据当时的信息、假设等做出了合理估计,当期按照新的信息、假设等需要对前期估计金额作出变更的,应将此作为会计估计变更处理。判断前期差错是否重要时,应综合考虑该项差错对差错发现当期及其比较期间财务报表的影响。

在税收实务中,某些纳税事项很大程度上取决于税收部门的判断和认定,公司的判断如果与之出现差异,一般解释为对税收政策理解不到位,并非有意偷、逃税款,补缴税款也未受到税收行政处罚,故没有确凿证据认定公司存在重大人为过失或舞弊。

04

补缴税款的披露大部分过于简要

根据上市公司的上市规则,上市公司收到税务机关《行政处罚决定书》或补缴税款金额占最近一期经审计净利润10%以上且大于100万元的,需及时履行披露义务,并在公告中说明相关情况及影响。

64 家补税的上市公司,没有收到税务机关《行政处罚决定书》事项,可以合理推断全部属于补缴税款金额重大的需要披露的情况。考虑低于上年净利润10%的非重大情况不需要披露,可以合理推断涉及补税的上市公司的数量更多,总金额更大。

64 家公司发布的补税公告信息,总体上相关情况和影响的披露过于简略,其中有18家甚至未披露补税的具体税种,有32家未披露任何相关涉税事项信息。补税公告发出后,尚未发现监管部门专门针对补税事项的进一步的监管问询。

05

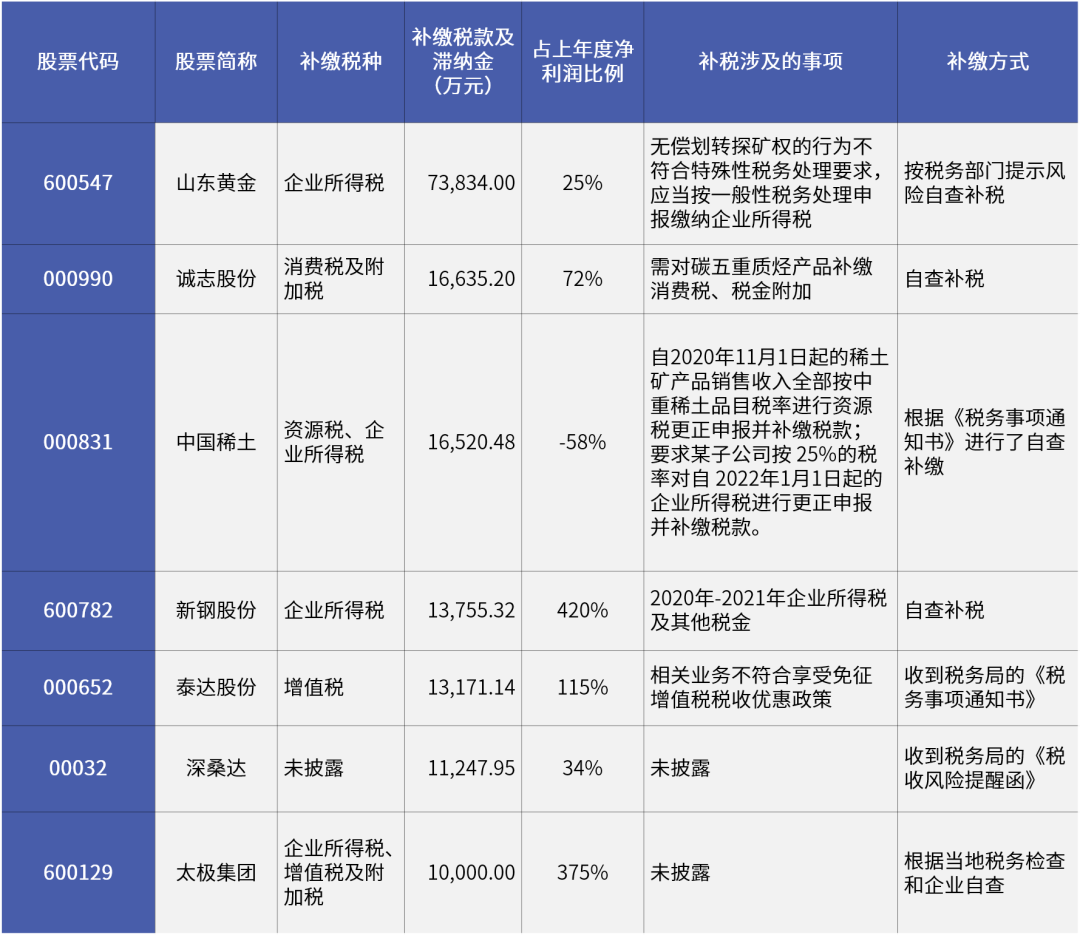

补缴税款超过1亿元的上市公司共7家

2025年1-11月,补税超过1亿元的上市公司共7家,具体补税情况见下表:

上述大额补税公司所涉及的特殊性税务处理、需缴纳消费税的产品范围、需缴纳资源税的产品范围、是否能够实质性满足税收优惠政策等税收事项,均属于税收政策较为模糊的范畴。

06

补缴税款最集中的事项是可转债利息的财税差异

共有12家上市公司因为“可转换债券相关利息的财税处理差异”进行了税款补缴,是2025年补缴税款最为集中的事项,12家上市公司分布在7个省份,均为可转债的发行方,说明税务机关在全国范围内对该事项进行了专项税收整治。

“可转换债券相关利息的财税处理差异”表现为:根据国家税务总局公告2021年第17号,发行方企业发生的可转换债券的利息,按照规定税前扣除。发行方企业按照约定将购买方持有的可转换债券和应付未付利息一并转为股票的,其应付未付利息视同已支付,按照规定税前扣除。实务中,部分上市公司误将会计处理中(参照市场利率按照实际利率法)确认的全部利息费用(含未实际支付的利息调整额——市场利率与债券票面利率的差额)在税前扣除,虚增所得税的费用,少缴纳企业所得税。

注:本文分析数据的来源和提取方式

在“荣大二郎神”中,以“缴纳税款”或“补缴税款”或“税收事项”为关键词,以不同年度为区间,搜索全部A股上市公司各年度的补税公告,再把与税款补缴无关的税收事项或仅存在境外子公司补税的上市公司去除,最后提取出全部A股上市公司各年度在境内的补缴税款数据。