营业账簿印花税可以享受哪些优惠政策?在实际操作中又可能遇到哪些问题呢?今天咱们就一起来为大家梳理梳理!

1.“六税两费”减免优惠

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收印花税(不含证券交易印花税)。

2.银行业金融机构、金融资产管理公司处置不良债权以物抵债免征印花税

自2023年8月1日至2027年12月31日,对银行业金融机构、金融资产管理公司接收、处置抵债资产过程中涉及的合同、产权转移书据和营业账簿免征印花税,对合同或产权转移书据其他各方当事人应缴纳的印花税照章征收。

3.保险保障基金公司免征印花税

2027年12月31日前,对保险保障基金公司新设立的营业账簿,免征印花税。

4.国家商品储备单位免征印花税

自2024年1月1日至2027年12月31日,对商品储备管理公司及其直属库营业账簿免征印花税;对其承担商品储备业务过程中书立的买卖合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。

5.企业改制重组及事业单位改制印花税支持政策

自2024年10月1日起至2027年12月31日,企业改制重组以及事业单位改制过程中成立的新企业,其新启用营业账簿记载的实收资本(股本)、资本公积合计金额,原已缴纳印花税的部分不再缴纳印花税,未缴纳印花税的部分和以后新增加的部分应当按规定缴纳印花税。企业债权转股权新增加的实收资本(股本)、资本公积合计金额,应当按规定缴纳印花税。对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税。

问题1:营业账簿印花税纳税人包括哪些?

根据《中华人民共和国印花税法》,在中华人民共和国境内,凡设置“实收资本(股本)、资本公积”会计科目的纳税人,均是营业账簿印花税的纳税人,应当依照规定申报缴纳印花税。

问题2:营业账簿印花税的应纳税额如何计算?

应纳税额=计税依据×适用税率。

应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

营业账簿印花税税率为实收资本(股本)、资本公积合计金额的万分之二点五。

问题3:新成立的公司,应于什么时候申报营业账簿印花税?

应税营业账簿印花税可以按年或者按次申报缴纳,一经选择,在一个纳税年度内不得变更。

实行按年计征的,纳税人应当自年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

问题4:我公司今年实收资本(股本)、资本公积合计金额没有增加,是不是就不用申报了?

已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。

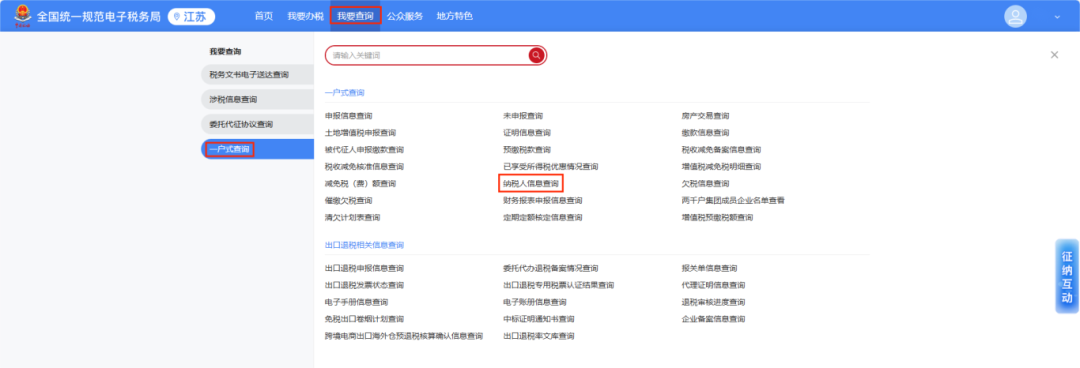

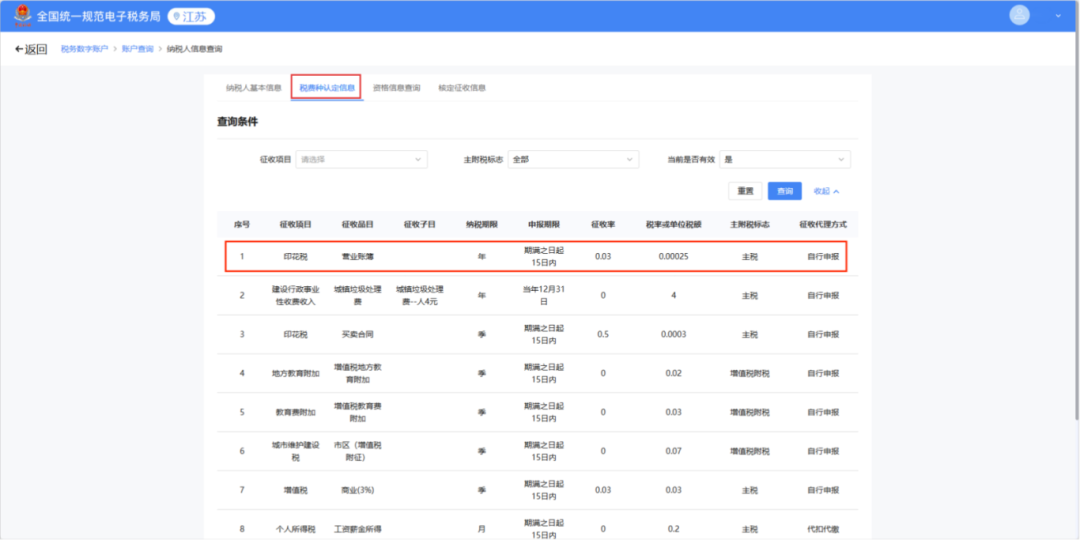

问题5:如何在电子税务局中查询是否需按年申报营业账簿印花税?

您可登录电子税务局,依次点击【我要查询】-【一户式查询】-【纳税人信息查询】-【税费种认定信息】,进入界面后查询具体的税(费)种认定信息。

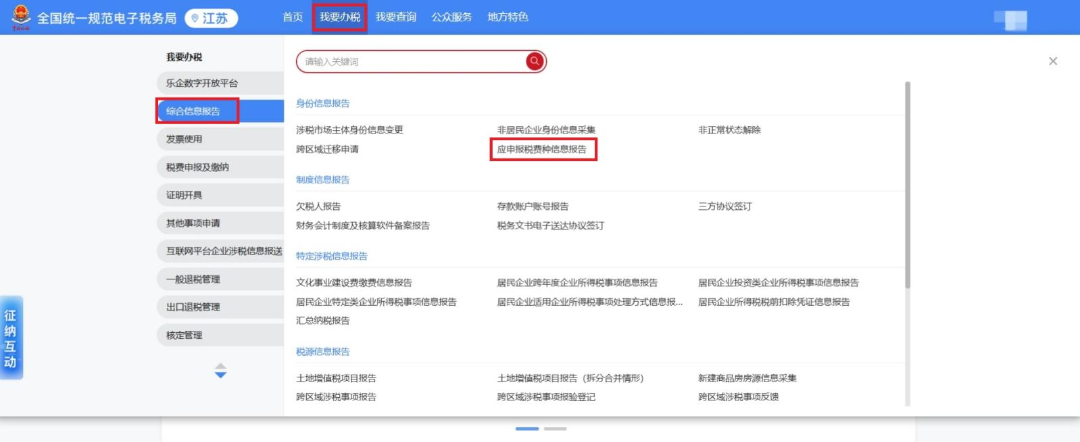

问题6:如需增加“印花税-营业账簿”税种,应该如何操作?

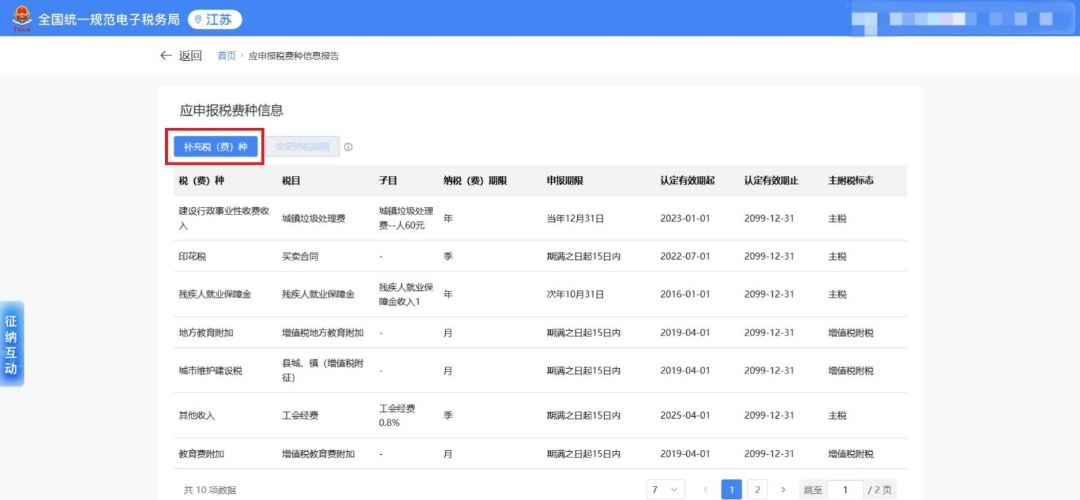

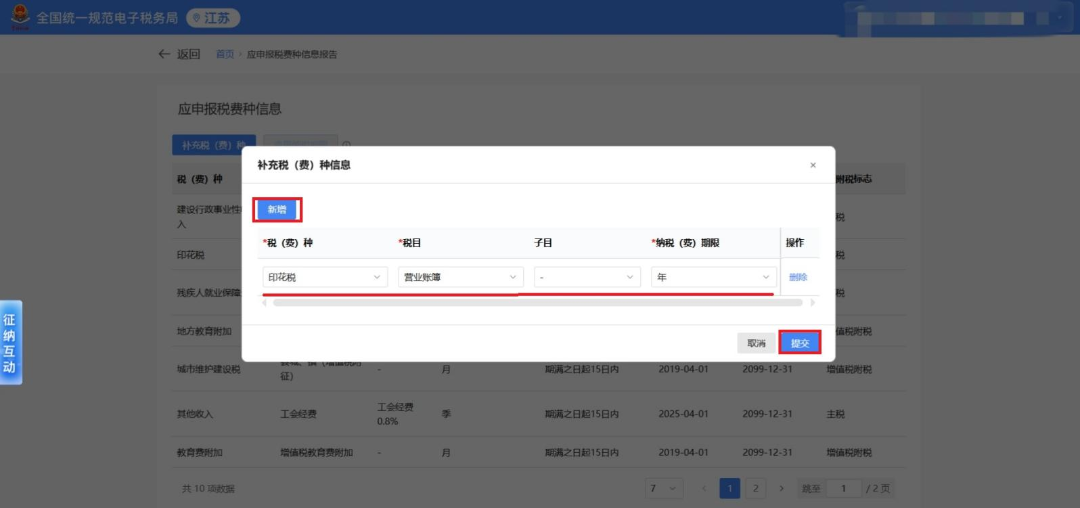

您可登录电子税务局,依次点击【我要办税】-【综合信息报告】-【身份信息报告】-【应申报税费种信息报告】,在“应申报税费种信息”界面,点击【补充税(费)种】-【新增】,依次选择“税(费)种”:印花税;“税目”:营业账簿;“纳税(费)期限”:年,点击【提交】。