天津泰达资源循环集团股份有限公司

关于公司补缴税款的公告

天津泰达资源循环集团股份有限公司(以下简称“公司”)于近日收到国家税务总局天津经济技术开发区税务局第二税务所《税务事项通知书》(津经税二通〔2025〕363 号),现将有关事项公告如下:

一、基本情况及补缴情况

根据《税务事项通知书》,公司相关业务不符合享受免征增值税税收优惠政策。公司应补缴税款及滞纳金等共计约13,171.14万元,本次不涉及行政处罚。截至本公告披露日,公司已完成相关款项的全额缴纳。

二、对公司的影响及风险提示

根据《企业会计准则》,上述补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整,公司补缴的税款及滞纳金将计入2025年当期损益,预计将影响公司2025年度归属于上市公司股东的净利润约为13,171.14万元, 最终以2025年度经审计的财务报表为准。

本次补缴税款事项不会影响公司正常的生产经营,敬请广大投资者注意投资风险。

特此公告。

天津泰达资源循环集团股份有限公司

董 事 会

2025年11月29日

1、根据财政部、税务总局颁布的《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)相关规定:统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息,免征增值税。本集团母公司为下属子公司提供的部分借款适用于该政策。

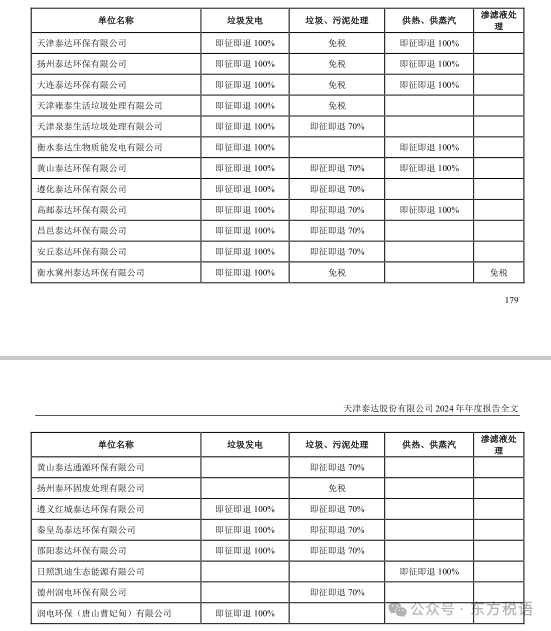

2、根据财政部 国家税务总局公告 2021 年第 40 号等税收文件,本集团垃圾处理及垃圾焚烧发电、供热收入适用增值税优惠政策,其中,部分公司垃圾处理收入按照规定免征增值税,部分公司垃圾处理、污泥处理收入按照缴纳的增值税 70%即征即退;垃圾焚烧发电业务缴纳的增值税 100%即征即退、垃圾焚烧供热业务缴纳的增值税 100%即征即退。增值税退税在利润表中列示为其他收益。

根据上述政策,本集团下属的 11 家子公司享受垃圾、污泥处理业务缴纳的增值税 70%部分即征即退优惠;6 家子公司享受垃圾处理业务免征增值税优惠;16 家子公司享受垃圾焚烧发电业务缴纳的增值税 100%即征即退优惠;7 家子公司享受垃圾焚烧供热、供蒸汽业务缴纳的增值税 100%即征即退优惠;1 家子公司享受垃圾处理厂渗透(滤)液免征增值税优惠。