вЛЁЂЦѓвЕЫљЕУЫАЩъБЈБэаоЖЉ

ЃЈвЛЃЉЁЖЙњМвЫАЮёзмОжЙигкгХЛЏЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк1КХЃЉЃЌЪЪгУгк2024ФъЖШМАвдКѓФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩЁЃ

1.ШЁЯћ2еХБэЕЅ

ЃЈ1ЃЉЁЖУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107010ЃЉ

ЃЈ2ЃЉЁЖМѕУтЫљЕУЫАгХЛнУїЯИБэЁЗЃЈA107040ЃЉ

НЋЁАУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§ЁБКЭЁАМѕУтЫљЕУЫАЖюЁБЯрЙигХЛнЪТЯюећКЯжСжїБэЁЃФЩЫАШЫПЩИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗдкжїБэЯргІааДЮбЁдёЬюБЈЁЃЁЁ

2.аоЖЉ6еХБэЕЅбљЪНМАЬюБЈЫЕУї

ЃЈ1ЃЉЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЬюБЈБэЕЅЁЗЁЂЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЃЈA100000ЃЉМАЬюБЈЫЕУїЁЃ

ЂйаоИФБэЕЅУћГЦЃЌНЋИУБэЕЅУћГЦаоИФЮЊЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЃЌАбдЁАЃЈAРрЃЉЁБИФЮЊЁАжїБэЁБЃЛ

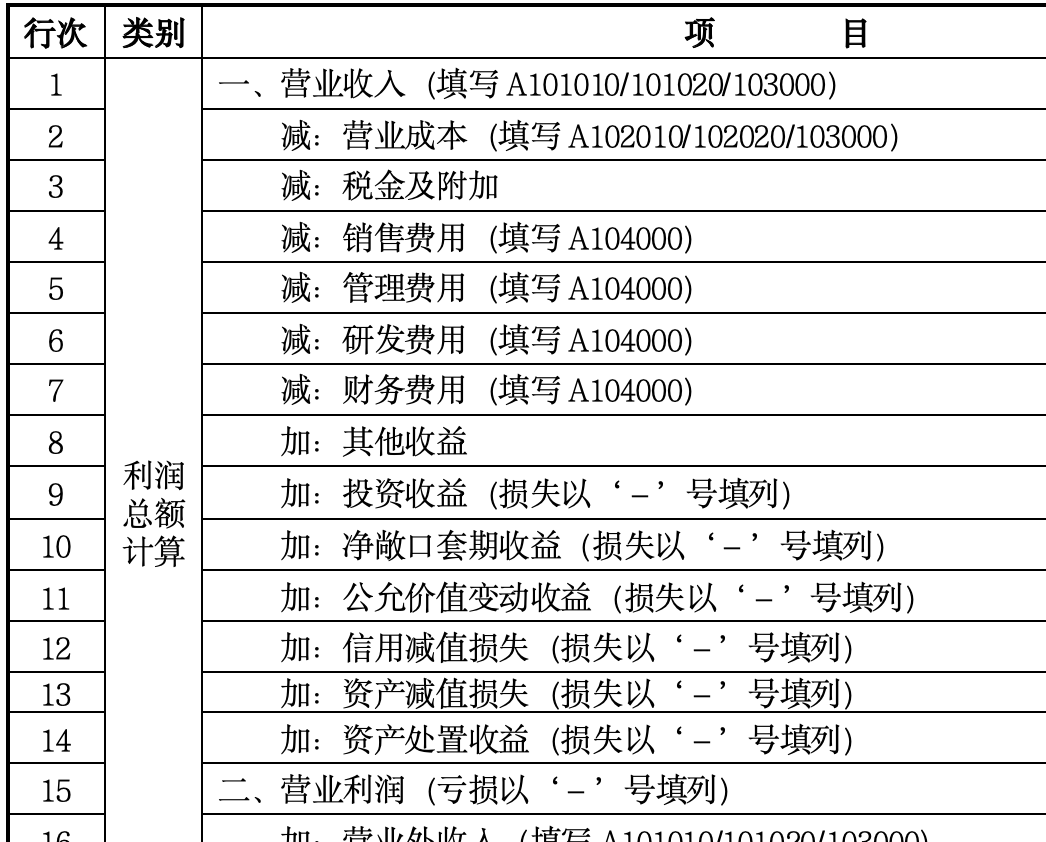

ЂкЕїећааДЮЩшжУЁЃЁАРћШѓзмЖюМЦЫуЁБВПЗжЃЌАДееЙњМвЭГвЛЛсМЦжЦЖШЙцЖЈМЦЫуЬюБЈЁЃНсКЯаТЪеШызМдђЁЂзтСозМдђЁЂН№ШкЙЄОпКЭН№ШкзЪВњЯрЙизМдђЃЌИљОнзюаТВЦЮёБЈБэбљЪНгХЛЏЕїећЁАРћШѓзмЖюМЦЫуЁБЯрЙиааДЮЁЃ——ЁАМѕЃКбаЗЂЗбгУЁБЁАМгЃКЦфЫћЪевцЁБЁАМгЃКОЛГЈПкЬзЦкЪевцЁБЁАМгЃКаХгУМѕжЕЫ№ЪЇЁБЁАМгЃКзЪВњМѕжЕЫ№ЪЇЁБЁАМгЃКзЪВњДІжУЫ№ЪЇЁБЁЃ

ЁАЕк5ааЁАЙмРэЗбгУЁБЃКЬюБЈФЩЫАШЫЮЊзщжЏКЭЙмРэЦѓвЕЩњВњОгЊЗЂЩњЕФЙмРэЗбгУЁЃдкЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉжаЁАЙмРэЗбгУЁБЯюФПЬюБЈОпЬхЧщПіЁЃБОаагІЬоГ§ЛсМЦКЫЫуЁАЙмРэЗбгУЁБПЦФПЯТЁАбаОПЗбгУЁБУїЯИПЦФПЕФЗЂЩњЖюЃЌВЂМѕШЅЁАЙмРэЗбгУЁБПЦФПЯТЁАЮоаЮзЪВњЬЏЯњЁБжаздааПЊЗЂЮоаЮзЪВњЬЏЯњЖюЁЃ

Ек6ааЁАбаЗЂЗбгУЁБЃКЬюБЈФЩЫАШЫНјаабаОПгыПЊЗЂЙ§ГЬжаЗЂЩњЕФЗбгУЛЏжЇГіЃЌвдМАМЦШыЙмРэЗбгУЕФздааПЊЗЂЮоаЮзЪВњЬЏЯњЖюЁЃдкЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉжаЁАЙмРэЗбгУЁБЯюФПЬюБЈОпЬхЧщПіЁЃБОааИљОнЁАЙмРэЗбгУЁБПЦФПЯТЕФЁАбаОПЗбгУЁБУїЯИПЦФПЕФЗЂЩњЖюЃЌвдМАЁАЙмРэЗбгУЁБПЦФПЯТЕФЁАЮоаЮзЪВњЬЏЯњЁБУїЯИПЦФПЕФЗЂЩњЖюЗжЮіЬюБЈЁЃ

Ек8ааЁАЦфЫћЪевцЁБЃКЬюБЈФЩЫАШЫМЦШыЦфЫћЪевцЕФеўИЎВЙжњЃЌвдМАЦфЫћгыШеГЃЛюЖЏЯрЙиЧвМЦШыЦфЫћЪевцЕФЯюФПН№ЖюЁЃБОааИљОнЁАЦфЫћЪевцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюБЈЁЃ

Ек10ааЁАОЛГЈПкЬзЦкЪевцЁБЃКЬюБЈФЩЫАШЫОЛГЈПкЬзЦкЯТБЛЬзЦкЯюФПРлМЦЙЋдЪМлжЕБфЖЏзЊШыЕБЦкЫ№вцЕФН№ЖюЛђЯжН№СїСПЬзЦкДЂБИзЊШыЕБЦкЫ№вцЕФН№ЖюЁЃБОааИљОнЁАОЛГЈПкЬзЦкЫ№вцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюБЈЃЌЫ№ЪЇвдЁАЃЁБКХЬюСаЁЃ

Ек12ааЁАаХгУМѕжЕЫ№ЪЇЁБЃКЬюБЈФЩЫАШЫАДееЁЖЦѓвЕЛсМЦзМдђЕк22 КХ——Н№ШкЙЄОпШЗШЯКЭМЦСПЁЗЃЈВЦЛсЁВ2017ЁГ7КХЗЂВМЃЉЕФвЊЧѓМЦЬсЕФИїЯюН№ШкЙЄОпаХгУМѕжЕзМБИЫљШЗШЯЕФаХгУЫ№ЪЇЁЃИУЯюФПгІИљОнЁАаХгУМѕжЕЫ№ЪЇЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюБЈЃЌЫ№ЪЇвдЁАЃЁБКХЬюСаЁЃ

Ек14ааЁАзЪВњДІжУЪевцЁБЃКЬюБЈФЩЫАШЫГіЪлЛЎЗжЮЊГжгаД§ЪлЕФЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉЛђДІжУзщЃЈзгЙЋЫОКЭвЕЮёГ§ЭтЃЉЪБШЗШЯЕФДІжУРћЕУЛђЫ№ЪЇЃЌвдМАДІжУЮДЛЎЗжЮЊГжгаД§ЪлЕФЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЩњВњадЩњЮязЪВњМАЮоаЮзЪВњЖјВњЩњЕФДІжУРћЕУЛђЫ№ЪЇЁЃеЎЮёжизщжавђДІжУЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉВњЩњЕФРћЕУЛђЫ№ЪЇКЭЗЧЛѕБвадзЪВњНЛЛЛжаЛЛГіЗЧСїЖЏзЪВњЃЈН№ШкЙЄОпЁЂГЄЦкЙЩШЈЭЖзЪКЭЭЖзЪадЗПЕиВњГ§ЭтЃЉВњЩњЕФРћЕУЛђЫ№ЪЇвВдкБОааЬюБЈЁЃБОааИљОнЁАзЪВњДІжУЫ№вцЁБПЦФПЕФЗЂЩњЖюЗжЮіЬюБЈЃЛЫ№ЪЇвдЁАЃЁБКХЬюСаЁЃ

гЊвЕРћШѓЃКаоЖЉЧАЃКЕк 10 ааЁАгЊвЕРћШѓЁБЃКЬюБЈФЩЫАШЫЕБЦкЕФгЊвЕРћШѓЁЃИљОнЩЯЪіЯюФПМЦЫуЬюБЈЁЃвбжДааЁЖВЦеўВПЙигкаоЖЉгЁЗЂ2019ФъЖШвЛАуЦѓвЕВЦЮёБЈБэИёЪНЕФЭЈжЊЁЗЃЈВЦЛсЁВ2019ЁГ6 КХЃЉКЭЁЖВЦеўВПЙигкаоЖЉгЁЗЂ2018ФъЖШН№ШкЦѓвЕВЦЮёБЈБэИёЪНЕФЭЈжЊЁЗЃЈВЦЛсЁВ2018ЁГ36 КХЃЉЕФФЩЫАШЫЃЌИљОнЁЖРћШѓБэЁЗЖдгІЯюФПЬюСаЃЌВЛжДааБОааМЦЫуЙцдђЁЃаоЖЉКѓЃКЕк15ааЁАгЊвЕРћШѓЁБЃКЬюБЈФЩЫАШЫЕБЦкЕФгЊвЕРћШѓЁЃИљОнЩЯЪіЯюФПМЦЫуЬюБЈЁЃ

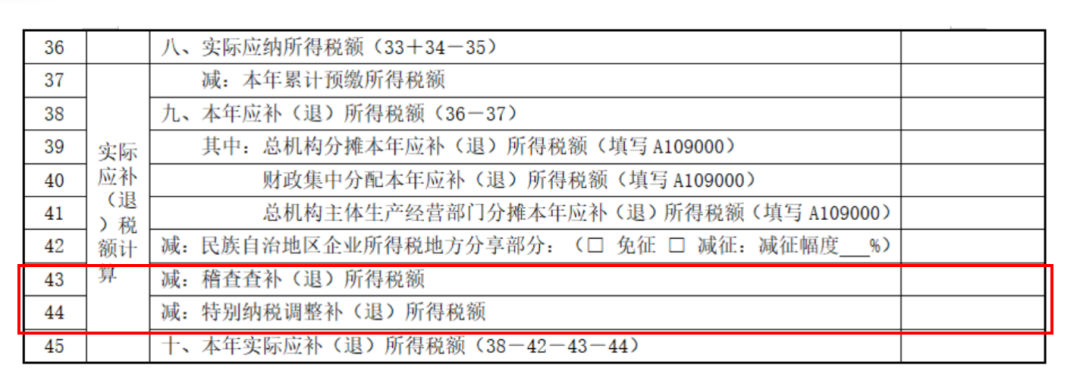

діМгЁАМѕЃКЛќВщВщВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЁЂЁАМѕЃКЬиБ№ФЩЫАЕїећВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБааДЮЃЌБуРћФЩЫАШЫдкЛќВщВщДІвдМАЬиБ№ФЩЫАЕїећКѓИќе§ЩъБЈЁЃ

Ек43ааЁАЛќВщВщВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈФъЖШЛуЫуЧхНЩЦкНсЪјКѓЗЂЩњЕФЫАПюЫљЪєЦкЮЊБОФъЖШЕФЛќВщВщВЙЃЈЭЫЃЉЫљЕУЫАЖюЁЃ

Ек44ааЁАЬиБ№ФЩЫАЕїећВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЃКЬюБЈФъЖШЛуЫуЧхНЩЦкНсЪјКѓЗЂЩњЕФЫАПюЫљЪєЦкЮЊБОФъЖШЕФЬиБ№ФЩЫАЕїећЪЕМЪвбВЙЃЈЭЫЃЉЫљЕУЫАЖюЁЃЁЁ

ЂлгХЛЏгХЛнЪТЯюЬюБЈЗНЪНЁЃШЁЯћЁЖУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107010ЃЉКЭЁЖМѕУтЫљЕУЫАгХЛнУїЯИБэЁЗЃЈA107040ЃЉЃЌНЋЁАУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§ЁБКЭЁАМѕУтЫљЕУЫАЖюЁБЯрЙигХЛнЪТЯюећКЯжСжїБэЁЃФЩЫАШЫПЩИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗдкжїБэЯргІааДЮбЁдёЬюБЈЁЃЁЁ

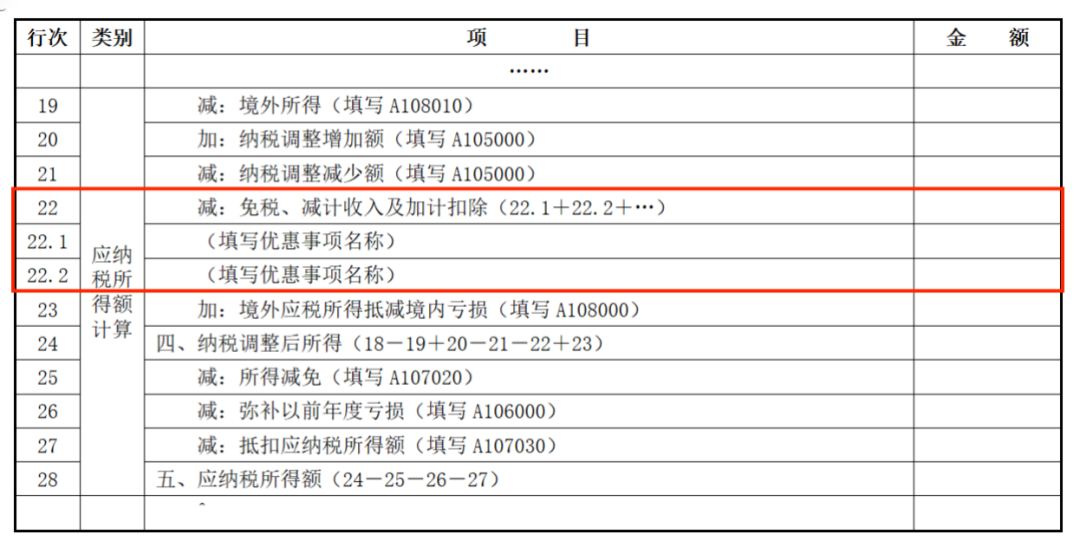

Ек22ааЁАУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§ЁБЃКИљОнЯрЙиааДЮМЦЫуНсЙћЬюБЈЪєгкЫАЪеЙцЖЈЕФУтЫАЪеШыЁЂМѕМЦЪеШыЁЂМгМЦПлГ§Н№ЖюЁЃФЩЫАШЫИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗЃЌдкЕк22.1ааЁЂЕк22.2ааЁЁЬюБЈЫАЪеЙцЖЈЕФУтЫАЪеШыЁЂМѕМЦЪеШыЁЂМгМЦПлГ§ЕШгХЛнЪТЯюЕФОпЬхУћГЦКЭБОФъРлМЦН№ЖюЁЃ

ЗЂЩњЖрЯюЧвИљОнЫАЪеЙцЖЈПЩвдЭЌЪБЯэЪмЕФгХЛнЪТЯюЃЌПЩвддіМгааДЮЃЌЕЋУПИіЪТЯюНіФмЬюБЈвЛДЮЁЃ

ФЩЫАШЫЯэЪмЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцгХЛнКЭбаЗЂЗбгУМгМЦПлГ§гХЛнЕФЃЌЭЌЪБдкЁЖЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцгХЛнУїЯИБэЁЗЃЈA107011ЃЉКЭЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉжаЬюБЈОпЬхЧщПіЁЃ

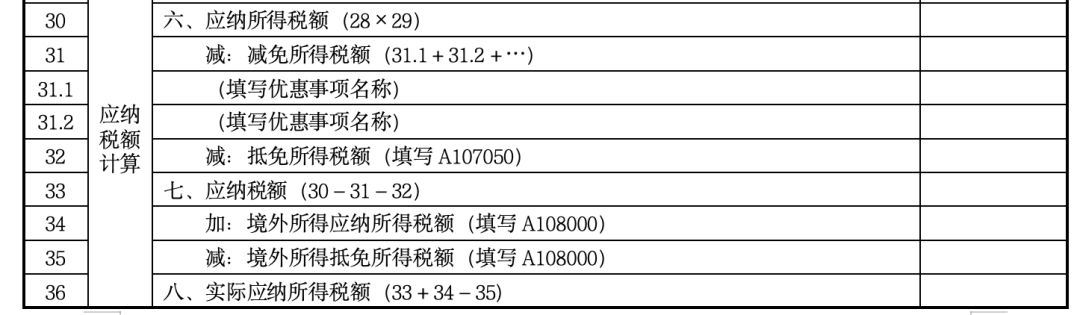

Ек31ааЁАМѕУтЫљЕУЫАЖюЁБЃКИљОнЯрЙиааДЮМЦЫуНсЙћЬюБЈФЩЫАШЫАДЫАЪеЙцЖЈЪЕМЪМѕУтЕФЦѓвЕЫљЕУЫАЖюЁЃФЩЫАШЫИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗЃЌдкЕк31.1ааЁЂЕк31.2ааЁЁЬюБЈЫАЪеЙцЖЈЕФМѕУтЫљЕУЫАЖюгХЛнЪТЯюЕФОпЬхУћГЦКЭБОФъРлМЦН№ЖюЁЃЗЂЩњЖрЯюЧвИљОнЫАЪеЙцЖЈПЩвдЭЌЪБЯэЪмЕФгХЛнЪТЯюЃЌПЩвддіМгааДЮЃЌЕЋУПИіЪТЯюНіФмЬюБЈвЛДЮЁЃОпБИИпаТММЪѕЦѓвЕзЪИёЕФФЩЫАШЫКЭЯэЪмШэМўЁЂМЏГЩЕчТЗЦѓвЕгХЛнеўВпЕФФЩЫАШЫЃЌЭЌЪБдкЁЖИпаТММЪѕЦѓвЕгХЛнЧщПіМАУїЯИБэЁЗЃЈA107041ЃЉКЭЁЖШэМўЁЂМЏГЩЕчТЗЦѓвЕгХЛнЧщПіМАУїЯИБэЁЗЃЈA107042ЃЉжаЬюБЈОпЬхЧщПіЁЃ

ЃЈ2ЃЉЕїећЁЖзЪВњелОЩЁЂЬЏЯњМАФЩЫАЕїећУїЯИБэЁЗЃЈA105080ЃЉМАЬюБЈЫЕУї

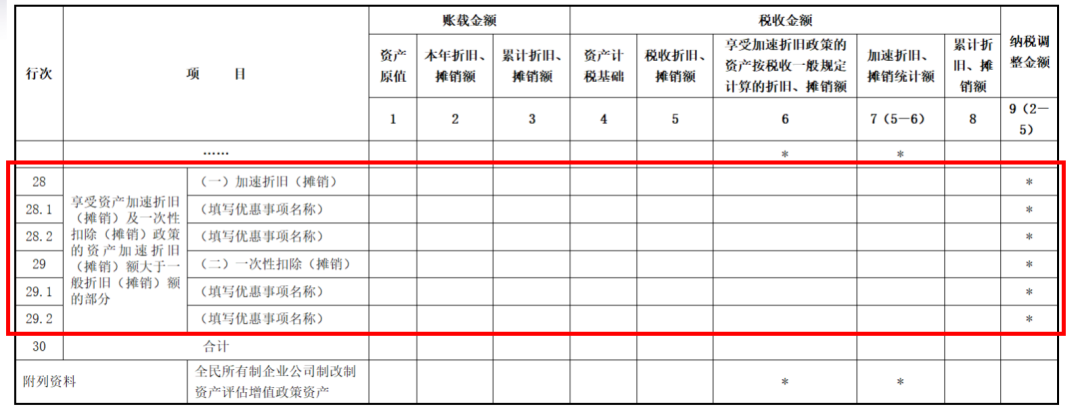

ВЮеежїБэгХЛнЪТЯюЬюБЈЗНЪНЃЌЖдЁЖзЪВњелОЩЁЂЬЏЯњМАФЩЫАЕїећУїЯИБэЁЗЃЈA105080ЃЉНјааЕїећЃЌНЋБэЕЅжаЩцМАЙЬЖЈзЪВњКЭЮоаЮзЪВњМгЫйелОЩЛђЬЏЯњЕФгХЛнЯюФПећКЯЕН5080БэЕк28аажСЕк29ааЬюБЈЃЌФЩЫАШЫПЩИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗбЁдёЬюБЈЁЃЯэЪмзЪВњМгЫйелОЩЃЈЬЏЯњЃЉМАвЛДЮадПлГ§ЃЈЬЏЯњЃЉеўВпЕФзЪВњМгЫйелОЩЃЈЬЏЯњЃЉЖюДѓгквЛАуелОЩЃЈЬЏЯњЃЉЖюЕФВПЗжЃКМгЫйелОЩЃЈЬЏЯњЃЉЁЂЁАвЛДЮадПлГ§ЃЈЬЏЯњЃЉЁБ

аоИФКѓЃКЕк28аажСЕк29ааЃКИљОнЯрЙиааДЮМЦЫуНсЙћЬюБЈФЩЫАШЫЯэЪмЯрЙиМгЫйелОЩЁЂЬЏЯњгХЛнеўВпЕФзЪВњгаЙиЧщПіМАгХЛнЭГМЦЧщПіЁЃФЩЫАШЫИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗдкЕк28.1ааЁЂЕк29.1ааЁЁЬюБЈЫАЪеЙцЖЈЕФзЪВњМгЫйелОЩЁЂЬЏЯњвдМАвЛДЮадПлГ§гХЛнЪТЯюЕФОпЬхаХЯЂЁЃЭЌЪБЗЂЩњЖрИіЪТЯюЕФПЩвддіМгааДЮЃЌЕЋУПИіЪТЯюНіФмЬюБЈвЛДЮЁЃвЛЯюзЪВњНіПЩЪЪгУвЛЯюгХЛнЪТЯюЃЌВЛЕУжиИДЬюБЈЁЃШєЙЬЖЈзЪВњЛђЮоаЮзЪВњЭЌЪБЪЪгУЖрЯюеўВпЃЌгЩФЩЫАШЫздаабЁдёвЛЯюгХЛнЪТЯюЬюБЈЁЃЁЁ

ЃЈ3ЃЉЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉМАЬюБЈЫЕУї

гЩгкЁЖВЦеўВП ЫАЮёзмОж ПЦММВПЙигкМгДѓжЇГжПЦММДДаТЫАЧАПлçѲЖШЕФЙЋИцЁЗЃЈ2022ФъЕк28КХЃЉвбОЗЯжЙЃЌФЩЫАШЫЮоашЗжБ№МЦЫуЧАШ§МОЖШЁЂЕкЫФМОЖШбаЗЂЗбгУН№ЖюЁЃвђДЫЃЌЩОГ§СЫЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉжаЕФЯрЙиааДЮЃЌВЂЖдЁАМгМЦПлГ§БШР§МАМЦЫуЗНЗЈЁБЕФЬюБЈПкОЖНјааЕїећЁЃ

ЃЈ4ЃЉЁЖЫАЖюЕжУтгХЛнУїЯИБэЁЗЃЈA107050ЃЉМАЬюБЈЫЕУї

ИљОнЁЖВЦеўВП ЫАЮёзмОжЙигкНкФмНкЫЎЁЂЛЗОГБЃЛЄЁЂАВШЋЩњВњзЈгУЩшБИЪ§зжЛЏжЧФмЛЏИФдьЦѓвЕЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈ2024ФъЕк9КХЃЉЙцЖЈЃЌНЋдЁЖЫАЖюЕжУтгХЛнУїЯИБэЁЗЃЈA107050ЃЉжаЁАзЈгУЩшБИЭЖзЪЧщПіЬюБЈаХЯЂЁБЙЬЖЈааДЮБфИќЮЊПЩдіМгЕФУїЯИааДЮЃЌЭЌЪБдіМгЁАЭЖзЪРраЭЁБЁЂЁАЭЖзЪЖюЁБЁЂЁАЕжУтБШР§ЁБЁЂЁАПЩЕжУтЫАЖюЁБЕШЬюБЈЯюФПЃЌТњзуаТеўВпЬюБЈашвЊЁЃ

СДНгЃК9КХЙЋИцЃКЦѓвЕдк2024Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЗЂЩњЕФзЈгУЩшБИЪ§зжЛЏЁЂжЧФмЛЏИФдьЭЖШыЃЌВЛГЌЙ§ИУзЈгУЩшБИЙКжУЪБдМЦЫАЛљДЁ50%ЕФВПЗжЃЌПЩАДее10%БШР§ЕжУтЦѓвЕЕБФъгІФЩЫАЖюЁЃЦѓвЕЕБФъгІФЩЫАЖюВЛзуЕжУтЕФЃЌПЩвдЯђвдКѓФъЖШНсзЊЃЌЕЋНсзЊФъЯозюГЄВЛЕУГЌЙ§ЮхФъЁЃ

ЁОР§ЁПФГЦѓвЕдк2024Фъ3дТ1ШежС2024Фъ5дТ31ШеЦкМфЖдЦѓвЕ2020ФъЙКжУЕФзЈгУЩшБИНјааСЫЪ§зжЛЏЁЂжЧФмЛЏИФдьЁЃИУЩшБИЙКжУМлЮЊ100ЭђдЊЃЌБОДЮЪ§зжЛЏЁЂжЧФмЛЏИФдьЭЖШыЮЊ60ЭђдЊЃЌдђИУзЈгУЩшБИЙКжУЪБдМЦЫАЛљДЁ50%ЕФВПЗжЃЌМД50ЭђдЊПЩАДее10%БШР§ЕжУтЦѓвЕЕБФъгІФЩЫАЖюЁЃИУЦѓвЕЕБФъПЩЕжУт5ЭђдЊЁЃШчЙћЦѓвЕЕБФъгІФЩЫАЖюВЛзуЕжУтЕФЃЌПЩвдЯђвдКѓФъЖШНсзЊЃЌЕЋНсзЊФъЯозюГЄВЛЕУГЌЙ§ЮхФъЁЃ

ЃЈ5ЃЉЁЖПчЕиЧјОгЊЛузмФЩЫАЦѓвЕФъЖШЗжЬЏЦѓвЕЫљЕУЫАУїЯИБэЁЗЃЈA109000ЃЉМАЬюБЈЫЕУї

ЛузмФЩЫАЦѓвЕШчЙћВЛДцдкЗжЬЏЫАПюМЦЫуВЛзМШЗЕФЧщаЮЃЌЮоТлАДдМЦЫуЗНЗЈЃЌЛЙЪЧАДаТМЦЫуЗНЗЈЃЌНсЙћЖМЪЧвЛбљЕФЁЃ

ЕїећЧАЙцдђЃКЦѓвЕЯШЕжМѕвбЗжЬЏдЄНЩЫАПюЃЌдйгЩзмЁЂЗжЛњЙЙЗжБ№ЖдШЋФъгІФЩЫАПюНјааЗжЬЏЃЌВЂМЦЫуБОФъгІВЙЭЫЫАН№ЖюЁЃ

ЕїећКѓЕФЙцдђЃКЦѓвЕЯШЖдШЋФъгІФЩЫАПюНјааЗжЬЏЃЌдйгЩзмЁЂЗжЛњЙЙЗжБ№ЕжМѕЦфвбЗжЬЏдЄНЩЫАПюЃЌВЂМЦЫуБОФъгІВЙЭЫЫАН№ЖюЁЃ

ЃЈ6ЃЉЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗЃЈA109010ЃЉМАЬюБЈЫЕУї

ЭЌЩЯЁЃ

3.Еїећ15еХБэЕФЬюБЈЫЕУї

ЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЬюБЈЫЕУїЁЂЁЖН№ШкЦѓвЕЪеШыУїЯИБэЁЗЃЈA101020ЃЉЬюБЈЫЕУїЁЂЁЖвЛАуЦѓвЕГЩБОжЇГіУїЯИБэЁЗЃЈA102010ЃЉЬюБЈЫЕУїЁЂЁЖН№ШкЦѓвЕжЇГіУїЯИБэЁЗЃЈA102020ЃЉЬюБЈЫЕУїЁЂЁЖЪТвЕЕЅЮЛЁЂУёМфЗЧгЊРћзщжЏЪеШыЁЂжЇГіУїЯИБэЁЗЃЈA103000ЃЉЬюБЈЫЕУїЁЂЁЖЦкМфЗбгУУїЯИБэЁЗЃЈA104000ЃЉЬюБЈЫЕУїЁЂЁЖФЩЫАЕїећЯюФПУїЯИБэЁЗЃЈA105000ЃЉЬюБЈЫЕУїЁЂЁЖЦѓвЕЫљЕУЫАУжВЙПїЫ№УїЯИБэЁЗЃЈA106000ЃЉЬюБЈЫЕУїЁЂЁЖЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцгХЛнУїЯИБэЁЗЃЈA107011ЃЉЬюБЈЫЕУїЁЂЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗЃЈA107020ЃЉЬюБЈЫЕУїЁЂЁЖЕжПлгІФЩЫАЫљЕУЖюУїЯИБэЁЗЃЈA107030ЃЉЬюБЈЫЕУїЁЂЁЖИпаТММЪѕЦѓвЕгХЛнЧщПіМАУїЯИБэЁЗЃЈA107041ЃЉЬюБЈЫЕУїЁЂЁЖШэМўЁЂМЏГЩЕчТЗЦѓвЕгХЛнЧщПіМАУїЯИБэЁЗЃЈA107042ЃЉЬюБЈЫЕУїЁЂЁЖОГЭтЫљЕУЫАЪеЕжУтУїЯИБэЁЗЃЈA108000ЃЉЬюБЈЫЕУїЁЂЁЖОГЭтЫљЕУФЩЫАЕїећКѓЫљЕУУїЯИБэЁЗЃЈA108010ЃЉЬюБЈЫЕУї

ЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЬюБЈЫЕУї

ЃЈ1ЃЉЕк4аааоИФЧАЃКЁАЦфжаЃКЗЧЛѕБвадзЪВњНЛЛЛЪеШыЁБЃКЬюБЈФЩЫАШЫЗЂЩњЕФЗЧЛѕБвадзЪВњНЛЛЛАДееЙњМвЭГвЛЛсМЦжЦЖШгІШЗШЯЕФжїгЊвЕЮёЪеШыЁЃ(Ек3ааЁАЯњЪлЩЬЦЗЪеШыЁБ)

аоИФКѓЃКЁАЦфжаЃКЗЧЛѕБвадзЪВњНЛЛЛЪеШыЁБЃКЬюБЈФЩЫАШЫЗЂЩњЕФЗЧЛѕБвадзЪВњНЛЛЛАДееЙњМвЭГвЛЛсМЦжЦЖШгІШЗШЯЕФЯњЪлЩЬЦЗЪеШыЁЃ

ЃЈ2ЃЉЕк11аааоИФЧАЃКЁАЦфжаЃКЗЧЛѕБвадзЪВњНЛЛЛЪеШыЁБЃКЬюБЈФЩЫАШЫЗЂЩњЕФЗЧЛѕБвадзЪВњНЛЛЛАДееЙњМвЭГвЛЛсМЦжЦЖШгІШЗШЯЕФЦфЫћвЕЮёЪеШыЁЃ(Ек10ааЁАЯњЪлВФСЯЪеШыЁБ)

аоИФКѓЃКЕк11ааЁАЦфжаЃКЗЧЛѕБвадзЪВњНЛЛЛЪеШыЁБЃКЬюБЈФЩЫАШЫЗЂЩњЕФЗЧЛѕБвадзЪВњНЛЛЛАДееЙњМвЭГвЛЛсМЦжЦЖШгІШЗШЯЕФВФСЯЯњЪлЪеШыЁЃ

ЃЈ3ЃЉЕк16аааоИФЧАЃКЁАгЊвЕЭтЪеШыЁБЃКЬюБЈФЩЫАШЫМЦШыБОПЦФПКЫЫуЕФгыЩњВњОгЊЮожБНгЙиЯЕЕФИїЯюЪеШыЁЃЕк16аааоИФКѓЃКЁАгЊвЕЭтЪеШыЁБЃКЬюБЈФЩЫАШЫЗЂЩњЕФГ§гЊвЕРћШѓвдЭтЕФЪевцЁЃ

ЦфЫћБэЃЈТдЃЉ

4.жиЩъСЫЙЩШЈЃЈЙЩЦБЃЉЭЖзЪДІжУЕФЬюБЈвЊЧѓ

ЦѓвЕгІАДееЯрЙиЙцЖЈзМШЗЬюБЈгаЙиЪТЯюЃЌШчЪЕТФааЩъБЈвхЮёЁЃЦѓвЕЗЂЩњЙЩШЈЃЈЙЩЦБЃЉДІжУвЕЮёЕФЃЌгІЧјЗжШ§жжЧщаЮЗжБ№ЬюБЈЃК

ЃЈ1ЃЉАДЫАЪеЙцЖЈЪєгкЦѓвЕжизщЕФЃЌдкЁЖЦѓвЕжизщМАЕнбгФЩЫАЪТЯюФЩЫАЕїећУїЯИБэЁЗЃЈA105100ЃЉжаЬюБЈжизщЧщПіЃЛ

ЃЈ2ЃЉВЛЪєгкЦѓвЕжизщЃЌЕЋАДЫАЪеЙцЖЈШЗШЯЮЊЫ№ЪЇЕФЃЌдкЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЃЈA105090ЃЉЬюБЈЫ№ЪЇЧщПіЃЛЁЁ

ЃЈ3ЃЉГ§ЩЯЪіСНжжЧщаЮжЎЭтЃЌОљгІдкЁЖЭЖзЪЪевцФЩЫАЕїећУїЯИБэЁЗЃЈA105030ЃЉжаЬюБЈДІжУЪевцЯрЙиЧщПіЁЃ

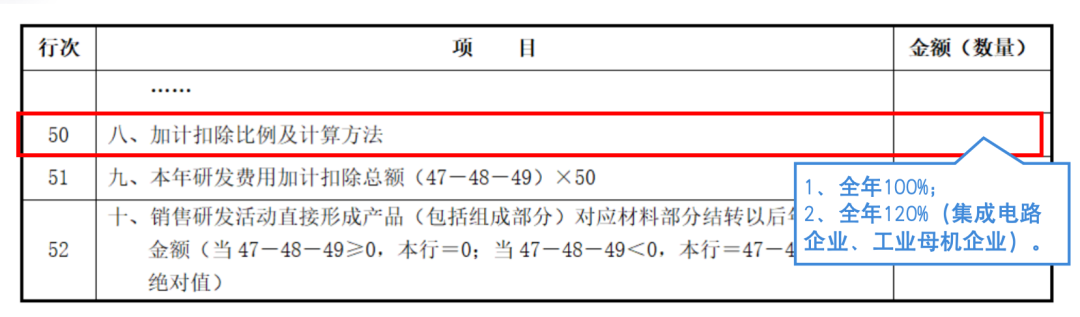

АИР§ЃКМзЙЋЫОдк2025Фъ7дТ1ШежС2025Фъ9дТ30ШеЦкМфЖд2024ФъЙКжУЕФзЈгУЩшБИНјааСЫЪ§зжЛЏЁЂжЧФмЛЏИФдьЁЃИУЩшБИЙКжУМлЮЊ100ЭђдЊЃЌБОДЮЪ§зжЛЏЁЂжЧФмЛЏИФдьЭЖШыЮЊ60ЭђдЊЁЃМзЙЋЫО1-9дТРћШѓзмЖюЮЊ100ЭђдЊЃЌШ§МОЖШЦѓвЕЫљЕУЫАдЄНЩЩъБЈбЁдёЯэЪмЕжУтЫљЕУЫАеўВпЁЃ

ИљОн2024ФъЕк9КХЙЋИцЙцЖЈЃЌЦѓвЕдк2024Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЗЂЩњЕФзЈгУЩшБИЪ§зжЛЏЁЂжЧФмЛЏИФдьЭЖШыЃЌВЛГЌЙ§ИУзЈгУЩшБИЙКжУЪБдМЦЫАЛљДЁ50%ЕФВПЗжЃЌПЩАДее10%БШР§ЕжУтЦѓвЕЕБФъгІФЩЫАЖюЁЃЦѓвЕЕБФъгІФЩЫАЖюВЛзуЕжУтЕФЃЌПЩвдЯђвдКѓФъЖШНсзЊЃЌЕЋНсзЊФъЯозюГЄВЛЕУГЌЙ§ЮхФъЁЃ2025ФъЪ§зжЛЏЁЂжЧФмЛЏИФдьЭЖШыЮЊ60ЭђдЊЃЌдђИУзЈгУЩшБИЙКжУЪБдМЦЫАЛљДЁ50%ЕФВПЗжЃЌМД50ЭђдЊПЩАДее10%БШР§ЕжУтЦѓвЕЕБФъгІФЩЫАЖюЁЃИУЦѓвЕЕБФъПЩЕжУт5ЭђдЊЁЃ

10дТЩъБЈдЄНЩЫљЕУЫАЃК100*25%-5=20ЭђдЊ

4.діМгЁАЯњЪлЮДЭъЙЄВњЦЗЕФЪеШыЁБЯюФПЃЌгЩЗПЕиВњПЊЗЂЦѓвЕЬюБЈЃЌНјвЛВНУїШЗЦѓвЕЯњЪлЮДЭъЙЄПЊЗЂВњЦЗШЁЕУдЄЪлЪеШыЩъБЈвЊЧѓЁЃ

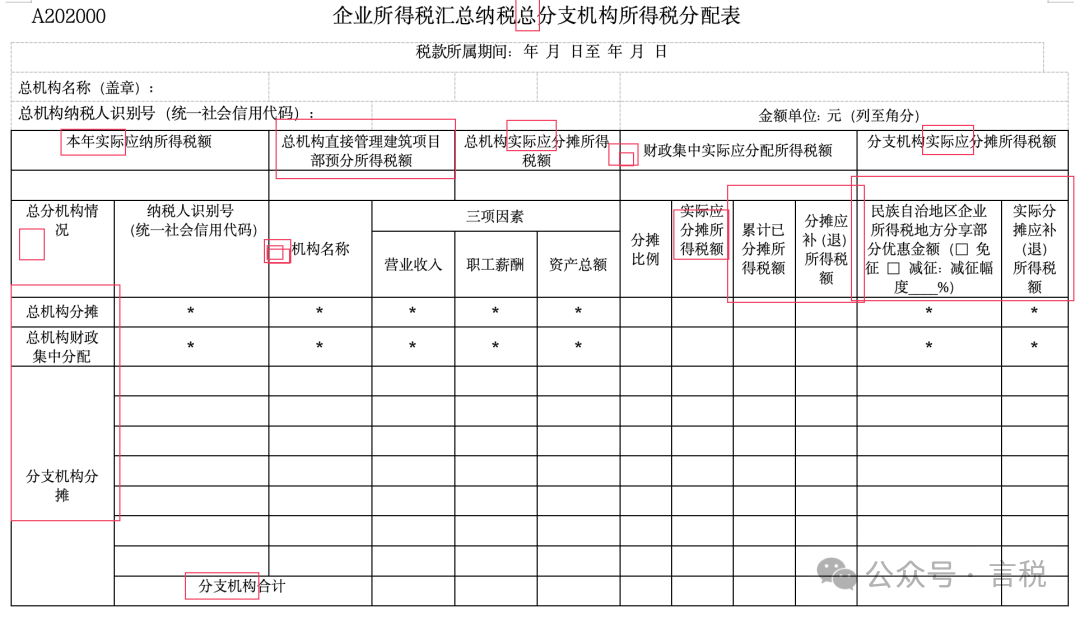

5.аоИФЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗЃЈA202000ЃЉБэЕЅУћГЦКЭЪ§ОнЯюЁЃ

ЃЈ1ЃЉЕїећзмЗжЛњЙЙЫАПюЗжЬЏМЦЫуЗНЗЈЁЃ

НЋЛуНЩЛЗНкзмЗжЛњЙЙЗжЬЏЫАПюМЦЫуЗНЗЈЭЦЙужСдЄНЩЛЗНкЃЌМДЦѓвЕЯШЖдНижЙЕНБОдТЃЈМОЃЉЖШгІФЩЫљЕУЫАЖюНјааЗжЬЏЃЌдйгЩзмЁЂЗжЛњЙЙЗжБ№ЕжМѕЦфвбЗжЬЏдЄНЩЫАПюЃЌВЂМЦЫуБОдТЃЈМОЃЉЖШгІВЙЃЈЭЫЃЉЫљЕУЫАЁЃ

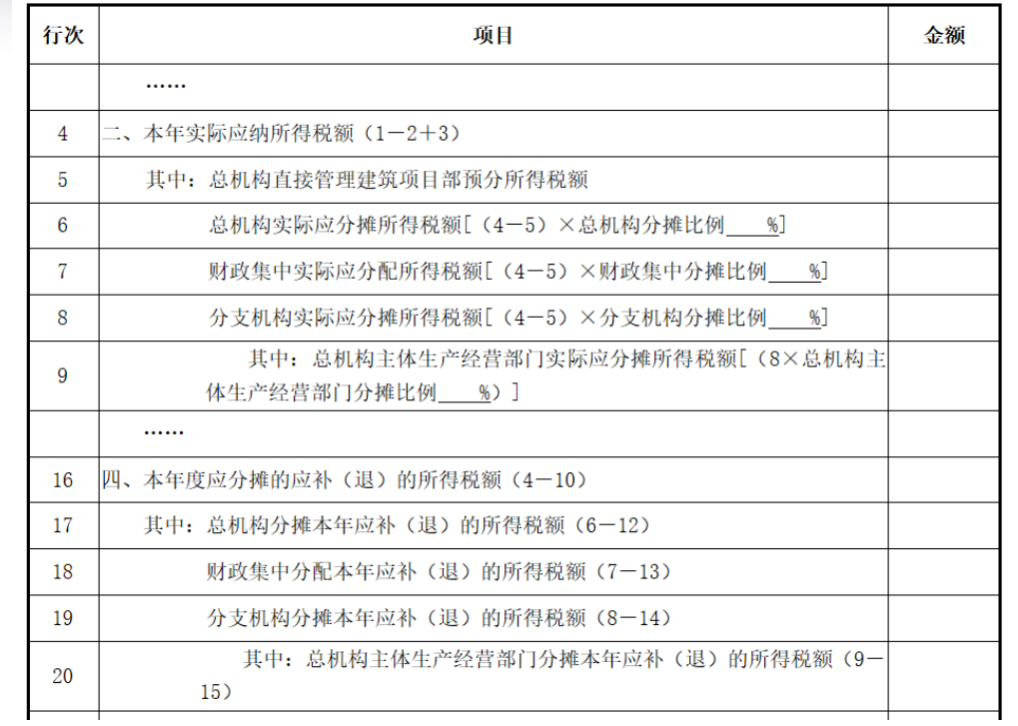

ЁЁЁЁашвЊЫЕУїЕФЪЧЃЌЛузмФЩЫАЦѓвЕШчЙћВЛДцдкзЂЯњЗжжЇЛњЙЙЁЂЗжЬЏЫАПюМЦЫуВЛзМШЗЕШЧщаЮЃЌЮоТлАДдМЦЫуЗНЗЈЃЌЛЙЪЧАДаТМЦЫуЗНЗЈЃЌНсЙћЖМЪЧвЛбљЕФЁЃЕЋЪЧЃЌШєЛузмФЩЫАЦѓвЕЧАЦкдЄНЩЛЗНкЮДзМШЗМЦЫуЗжЬЏЫАПюЛђЕБМОЗЂЩњЗжжЇЛњЙЙзЂЯњЧщаЮЃЌаТМЦЫуЗНЗЈНЋЭЈЙ§ШЋСПЗжЬЏЗНЪНЃЌЖдШЋФъЗжЬЏЫАПюжиаТМЦЫуЁЃ

ЃЈ2ЃЉЛљгкМЦЫуЗНЗЈЕїећЕФашвЊЃЌдкааДЮЩЯдіМгЁАзмЛњЙЙЗжЬЏЁБЁАзмЛњЙЙВЦеўМЏжаЗжХфЁБЕШЯюФПЃЌдкСаДЮЩЯдіМгЁАЪЕМЪгІЗжЬЏЫљЕУЫАЖюЁБЁАРлМЦвбЗжЬЏЫљЕУЫАЖюЁБЁАЗжЬЏгІВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЕШЯюФПЁЃ

ЃЈ3ЃЉНЋБэЕЅУћГЦаоИФЮЊЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗЁЃ

ЁЁЁОАИР§ЁПAЙЋЫОЪЧ2024ФъдкББОЉЪазЂВсГЩСЂЕФЦѓвЕЃЌВЛЪєгкаЁаЭЮЂРћЦѓвЕЁЃAЙЋЫОЗжБ№дкЩНЖЋЪЁЁЂЩТЮїЪЁЁЂЬьНђЪаЩшСЂСЫBЁЂCЁЂDЗжжЇЛњЙЙЁЃ2025Фъ9дТЃЌЬьНђЪаDЗжжЇЛњЙЙзЂЯњЁЃAЙЋЫОгыИїЗжжЇЛњЙЙОљАДЙцЖЈМАЪБВЂзМШЗЭъГЩЛузмФЩЫАаХЯЂБИАИЁЃ2025ФъЕк1МОЖШдЄНЩЪБЃЌBЁЂCЁЂDЗжжЇЛњЙЙЕФЗжХфБШР§ЗжБ№ЮЊ10%ЁЂ40%ЁЂ50%ЁЃЕк2МОЖШдЄНЩЩъБЈЪБЃЌAЙЋЫОЗЂЯжЕк1МОЖШЗжХфБШР§МЦЫугаЮѓЃЌCЁЂDЗжжЇЛњЙЙЕФЗжХфБШР§гІЮЊ30%ЁЂ60%ЁЃ

ЁЁЁЁAЙЋЫО2025ФъЕквЛМОЖШЪЕМЪРћШѓЖю400ЭђдЊЃЌЕкЖўМОЖШРлМЦЪЕМЪРћШѓЖю700ЭђдЊЃЌЕкШ§МОЖШРлМЦЪЕМЪРћШѓЖю1300ЭђдЊЃЌЕкЫФМОЖШРлМЦЪЕМЪРћШѓЖю1200ЭђдЊЃЌВЛЯэЪмЦѓвЕЫљЕУЫАЯрЙигХЛнеўВпЁЃAЙЋЫОИїМОЖШЫАПюКЭЗжЬЏЧщПіШчЯТЃК

ЁЁЁЁЃЈ1ЃЉAЙЋЫОИїМОЖШЫАПюМЦЫу

|

ЫАПюМЦЫу |

Ек1МОЖШ |

Ек2МОЖШ |

Ек3МОЖШ |

Ек4МОЖШ |

|

ЪЕМЪРћШѓЖю |

400 |

700 |

1300 |

1200 |

|

гІФЩЫљЕУЫАЖю |

100 |

175 |

325 |

300 |

|

БОФъЪЕМЪвбНЩФЩЫљЕУЫАЖю |

- |

100 |

175 |

325 |

|

БОЦкгІВЙЃЈЭЫЃЉЫљЕУЫАЖю |

100 |

75 |

150 |

0ЃЈЃ25ЃЉ |

|

змЛњЙЙРлМЦЗжЬЏ |

25ЃЈ100ЁС25%ЃЉ |

43.75ЃЈ175ЁС25%ЃЉ |

81.25ЃЈ325ЁС25%ЃЉ |

75ЃЈ300ЁС25%ЃЉ |

|

змЛњЙЙРлМЦВЦеўМЏжаЗжХф |

25ЃЈ100ЁС25%ЃЉ |

43.75ЃЈ175ЁС25%ЃЉ |

81.25ЃЈ325ЁС25%ЃЉ |

75ЃЈ300ЁС25%ЃЉ |

|

ЗжжЇЛњЙЙРлМЦЗжЬЏ |

50ЃЈ100ЁС50%ЃЉ |

87.5ЃЈ175ЁС50%ЃЉ |

162.5ЃЈ325ЁС50%ЃЉ |

150ЃЈ300ЁС50%ЃЉ |

ЃЈ2ЃЉЗжжЇЛњЙЙЫАПюЗжЬЏМЦЫу

ЁЁЁЁЕквЛМОЖШдЄНЩЩъБЈЪБЃЌBЁЂCЁЂDЗжжЇЛњЙЙОљВЮгыЗжХфЃЌАДее10%ЁЂ40%ЁЂ50%ЗжХфБШР§МЦЫуЃЌОпЬхШчЯТЃК

|

|

дЗНЗЈ |

аТЗНЗЈ |

||||

|

ЗжХфБШР§ |

Н№Жю |

ЗжХфБШР§ |

ЪЕМЪгІЗжЬЏЫљЕУЫАЖю |

РлМЦвбЗжЬЏЫљЕУЫАЖю |

ЪЕМЪЗжЬЏгІВЙЃЈЭЫЃЉЫљЕУЫАЖю |

|

|

B |

10% |

5ЃЈ100ЁС50%ЁС10%ЃЉ |

10% |

5ЃЈ50ЁС10%ЃЉ |

0 |

5 |

|

C |

40% |

20ЃЈ100ЁС50%ЁС40%ЃЉ |

40% |

20ЃЈ50ЁС40%ЃЉ |

0 |

20 |

|

D |

50% |

25ЃЈ100ЁС50%ЁС50%ЃЉ |

50% |

25ЃЈ50ЁС50%ЃЉ |

0 |

25 |

|

ЗжжЇЛњЙЙКЯМЦ |

100% |

50 |

100% |

50 |

0 |

50 |

ЕкЖўМОЖШдЄНЩЩъБЈЪБЃЌЗЂЯжЗжХфБШР§МЦЫугаЮѓЃЌгІАДее10%ЁЂ30%ЁЂ60%ЕФЗжХфБШР§МЦЫуЃЌОпЬхШчЯТЃК

|

|

дЗНЗЈ |

аТЗНЗЈ |

||||

|

ЗжХфБШР§ |

Н№Жю |

ЗжХфБШР§ |

ЪЕМЪгІЗжЬЏЫљЕУЫАЖю |

РлМЦвбЗжЬЏЫљЕУЫАЖю |

ЪЕМЪЗжЬЏгІВЙЃЈЭЫЃЉЫљЕУЫАЖю |

|

|

B |

10% |

3.75ЃЈ75ЁС50%ЁС10%ЃЉ |

10% |

8.75ЃЈ87.5ЁС10%ЃЉ |

5 |

3.75ЃЈ8.75Ѓ5ЃЉ |

|

C |

30% |

11.25ЃЈ75ЁС50%ЁС30%ЃЉ |

30% |

26.25ЃЈ87.5ЁС30%ЃЉ |

20 |

6.25ЃЈ26.25Ѓ20ЃЉ |

|

D |

60% |

22.5ЃЈ75ЁС50%ЁС60%ЃЉ |

60% |

52.5ЃЈ87.5ЁС60%ЃЉ |

25 |

27.5ЃЈ52.5Ѓ25ЃЉ |

|

ЗжжЇЛњЙЙКЯМЦ |

100% |

37.5 |

100% |

87.5 |

50 |

37.5 |

ЕкШ§МОЖШдЄНЩЩъБЈЪБЃЌгЩгкDЗжжЇЛњЙЙвбОзЂЯњЃЌЦфВЛдйВЮгыЗжХфЃЌвбОНЩФЩЕФЫАПювВВЛдйжиаТЗжХфЃЌBЁЂCЗжжЇЛњЙЙАДее20%ЁЂ80%ЕФЗжХфБШР§МЦЫуЃЌОпЬхШчЯТЃК

|

|

дЗНЗЈ |

аТЗНЗЈ |

||||

|

ЗжХфБШР§ |

Н№Жю |

ЗжХфБШР§ |

ЪЕМЪгІЗжЬЏЫљЕУЫАЖю |

РлМЦвбЗжЬЏЫљЕУЫАЖю |

ЪЕМЪЗжЬЏгІВЙЃЈЭЫЃЉЫљЕУЫАЖю |

|

|

B |

20% |

15ЃЈ150ЁС50%ЁС20%ЃЉ |

20% |

22[ЃЈ162.5Ѓ52.5ЃЉЁС20%ЃЉ] |

8.75 |

13.25ЃЈ22Ѓ8.75ЃЉ |

|

C |

80% |

60ЃЈ150ЁС50%ЁС80%ЃЉ |

80% |

88[ЃЈ162.5Ѓ52.5ЃЉЁС80%ЃЉ] |

26.25 |

61.75ЃЈ88Ѓ26.25ЃЉ |

|

D |

0 |

0 |

0 |

52.5 |

52.5 |

0 |

|

ЗжжЇЛњЙЙКЯМЦ |

100% |

75 |

100% |

162.5 |

87.5 |

75 |

ЕкЫФМОЖШдЄНЩЩъБЈЪБЃЌИљОнЩЯЪіМЦЫуЙцдђРрЭЦЃЌОпЬхШчЯТЃК

|

|

дЗНЗЈ |

аТЗНЗЈ |

||||

|

ЗжХфБШР§ |

Н№Жю |

ЗжХфБШР§ |

ЪЕМЪгІЗжЬЏЫљЕУЫАЖю |

РлМЦвбЗжЬЏЫљЕУЫАЖю |

ЪЕМЪЗжЬЏгІВЙЃЈЭЫЃЉЫљЕУЫАЖю |

|

|

B |

20% |

0ЃЈЃ25ЁС50%ЁС20%ЃЉ |

20% |

19.5[ЃЈ150Ѓ52.5ЃЉЁС20%ЃЉ] |

22 |

0ЃЈ19.5Ѓ22ЃЉ |

|

C |

80% |

0ЃЈЃ25ЁС50%ЁС80%ЃЉ |

80% |

78[ЃЈ150Ѓ52.5ЃЉЁС80%ЃЉ] |

88 |

0ЃЈ78Ѓ88ЃЉ |

|

D |

0 |

0 |

0 |

52.5 |

52.5 |

0 |

|

ЗжжЇЛњЙЙКЯМЦ |

100% |

0 |

100% |

150 |

162.5 |

0 |

ЁЖЙигкЛЎзЊГфЪЕЩчБЃЛљН№ЙњгаЙЩШЈМАЯжН№ЪевцдЫзїЙмРэЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2025ЁГ26КХЃЉЃЌНЋзЊШУЛЎзЊЕФЙњгаЙЩШЈМАЯжН№ЪевцЭЖзЪШЁЕУЕФЪеШыЃЌзїЮЊЦѓвЕЫљЕУЫАВЛеїЫАЪеШыЁЃ

ЛЅСЊЭјЦНЬЈЦѓвЕвбЮЊДгвЕШЫдБЭЌЪБАьРэИіШЫЫљЕУЫАПлНЩЩъБЈЁЂдіжЕЫАМАИНМгЫАЗбДњАьЩъБЈЃЌЧввбЭъГЩЫАЗбНЩФЩЕФЃЌПЩЦОИіШЫЫљЕУЫАПлНЩЩъБЈБэЁЂИіШЫЫљЕУЫАЭъЫАЦОжЄЁЂЛЅСЊЭјЦНЬЈЦѓвЕДњАьЩъБЈБэЁЂдіжЕЫАМАИНМгЫАЗбЭъЫАЦОжЄзїЮЊПлГ§ЦОжЄЃЌдкЦѓвЕЫљЕУЫАЫАЧАОнЪЕПлГ§ЯђДгвЕШЫдБжЇИЖЕФРЭЮёБЈГъЁЃ

ЛЅСЊЭјЦНЬЈЦѓвЕгІЕБАДееЫАЪеЗЈТЩЁЂааеўЗЈЙцЕФЙцЖЈБЃДцгаЙизЪСЯЦОжЄЃЌАќРЈЪЕУћКЫбщМЧТМЁЂвЕЮёНЛвзУїЯИЁЂНсЫужЇИЖМЧТМЕШФмЙЛжЄУївЕЮёецЪЕадЕФВФСЯЃЌвдБИВщбщЁЃЛЅСЊЭјЦНЬЈЦѓвЕЮДАДЙцЖЈБЃДцФмЙЛжЄУївЕЮёецЪЕадВФСЯЕФЃЌЦфАьРэПлНЩЩъБЈЁЂДњАьЩъБЈШЁЕУЕФЯрЙиЦОжЄВЛЕУзїЮЊЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЁЃ

ЃЈШ§ЃЉКЫЖЈеїЪе

ЁЖЙњЮёдКЙигкЭЌвтдкКЃФЯШЋЕККЭЧиЛЪЕКЕШ15ИіГЧЪаЃЈЕиЧјЃЉЩшСЂПчОГЕчзгЩЬЮёзлКЯЪдбщЧјЕФХњИДЁЗЃЈЙњКЏЁВ2025ЁГ40КХЃЉзлКЯЪдбщЧјФкПчОГЕчзгЩЬЮёСуЪлГіПкЛѕЮяАДЙцЖЈУтеїдіжЕЫАКЭЯћЗбЫАЕШжЇГжеўВпЃЌЦѓвЕПЩвдбЁдёЦѓвЕЫљЕУЫАКЫЖЈеїЪеЃЌЖдОЫљдкЕиКЃЙиШЗШЯЗћКЯМрЙмвЊЧѓЕФзлКЯЪдбщЧјЫљдкГЧЪаЃЈЕиЧјЃЉздЖЏЪЪгУПчОГЕчзгЩЬЮёСуЪлНјПкЯрЙиеўВпЃЌжЇГжЦѓвЕЙВНЈЙВЯэКЃЭтВжЁЃ

ЫФЁЂЫАЪегХЛнЯрЙи

ЃЈвЛЃЉбаЗЂЗбМгМЦПлГ§

ЁЖЙигк2024ФъЖШЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЙЄвЕФИЛњЦѓвЕЧхЕЅжЦЖЈЙЄзїгаЙиЪТЯюЕФЭЈжЊЁЗЃЈЙЄаХВПСЊЭЈзАКЏЁВ2025ЁГ64КХЃЉ

УїШЗСЫ2024ФъЖШПЩЯэЪмбаЗЂЗбгУМгМЦПлГ§еўВпЕФЙЄвЕФИЛњЦѓвЕЧхЕЅжЦЖЈвЊЧѓЁЃЦѓвЕаыЭЌЪБТњзубаЗЂШЫдБеМБШЃЈЁн15%ЃЉЁЂбаЗЂЗбгУеМБШЃЈЁн5%ЃЉМАЯШНјЙЄвЕФИЛњВњЦЗЪеШыеМБШЃЈЁн60%ЧвЪеШызмЖюЁн3000ЭђдЊЃЉЕШЬѕМўЁЃЗћКЯЬѕМўЕФЦѓвЕашдк2025Фъ3дТ31ШеЧАЭЈЙ§жИЖЈЭјеОЬсНЛЩъЧыЃЌОЩѓКЫКѓгк5дТ10ШеПЩВщбЏНсЙћЁЃ

СаШыЧхЕЅЕФЦѓвЕдкЯТвЛФъЖШЦѓвЕЫљЕУЫАдЄНЩЩъБЈЪБЃЌПЩздааХаЖЯЪЧЗёЗћКЯЬѕМўЃЌШчЗћКЯЬѕМўЃЌдкдЄНЩЩъБЈЪБПЩЯШааЯэЪмгХЛнЁЃФъЖШЛуЫуЧхНЩЪБЃЌШчЮДБЛСаШы2025ФъЖШЧхЕЅЃЌАДЙцЖЈВЙНЩЫАПюЃЌвРЗЈВЛМгЪежЭФЩН№ЁЃ

ИНЃКМЏГЩЕчТЗЦѓвЕКЭЙЄвЕФИЛњЦѓвЕПЊеЙбаЗЂЛюЖЏжаЪЕМЪЗЂЩњЕФбаЗЂЗбгУЃЌЮДаЮГЩЮоаЮзЪВњМЦШыЕБЦкЫ№вцЕФЃЌдкАДЙцЖЈОнЪЕПлГ§ЕФЛљДЁЩЯЃЌдк2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЦкМфЃЌдйАДееЪЕМЪЗЂЩњЖюЕФ120%дкЫАЧАПлГ§ЃЛаЮГЩЮоаЮзЪВњЕФЃЌдкЩЯЪіЦкМфАДееЮоаЮзЪВњГЩБОЕФ220%дкЫАЧАЬЏЯњЁЃ

| ЪЪгУЖдЯѓ | КЫаФЫАЪегХЛн | еўВпФПБъгыВњвЕЕМЯђ |

|---|---|---|

| вЛЁЂМЏГЩЕчТЗЩњВњЦѓвЕЃЈАДЯпПэЛЎЗжЃЉЃК • 28nmМАвдЯТЃЈОгЊЦкЁн15ФъЃЉ • 65nmМАвдЯТЃЈОгЊЦкЁн15ФъЃЉ • 130nmМАвдЯТЃЈОгЊЦкЁн10ФъЃЉ |

• 65nmЃКЧА5ФъШЋУтЃЌКѓ5ФъМѕАыЃЈ12.5%ЃЉ • 130nmЃКЧА2ФъШЋУтЃЌКѓ3ФъМѕАыЃЈ12.5%ЃЉ |

ФПБъЃКЮќв§ЯШНјжЦГЬЭЖзЪЃЌБЃеЯжЦдьЛЗНкзджїПЩПи ЕМЯђЃКЭЛЦЦ28nmвдЯТЁАПЈВБзгЁБЙЄвеЃЌРЉДѓЯШНјВњФм |

| ЖўЁЂМЏГЩЕчТЗЩшМЦЁЂзАБИЁЂВФСЯЁЂЗтзАЁЂВтЪдЦѓвЕМАШэМўЦѓвЕ

|

|

ФПБъЃКЦеЛнаджЇГжШЋВњвЕСДЗЂеЙ ЕМЯђЃКОљКтЗЂеЙжаЕЭЖЫЛЗНкЃЌНЕЕЭжааЁЦѓвЕЩњДцбЙСІ |

| Ш§ЁЂжиЕуМЏГЩЕчТЗЩшМЦЦѓвЕЁЂШэМўЦѓвЕ

|

|

ФПБъЃКМЏжазЪдДЙЅПЫКЫаФЩшМЦЙЄОпКЭЛљДЁШэМў ЕМЯђЃКХрг§EDAЁЂВйзїЯЕЭГЕШЁАЙњМвЖгЁБЃЌЖдБъЙњМЪОоЭЗ |

| ЫФЁЂЫљгаМЏГЩЕчТЗЦѓвЕЁЂШэМўЦѓвЕ |

|

ФПБъЃКШЗБЃеўВпЪЪХфММЪѕНјВН ЕМЯђЃКБмУтЙЬЛЏТфКѓВњФмЃЌЭЦЖЏВњвЕГжајЩ§МЖ |

| ЮхЁЂМЏГЩЕчТЗЦѓвЕЁЂШэМўЦѓвЕ |

|

ФПБъЃКЮШЖЈЦѓвЕЫАИКдЄЦк ЕМЯђЃКЮЌГжЯжгагХЪЦСьгђЃЌВЙГфЫљЕУЫАгХЛнПеАз |

| СљЁЂЬиЖЈМЏГЩЕчТЗЩњВњЦѓвЕЃК • ЯпПэЁм65nmЕФТпМ/ДцДЂЦїЦѓвЕ • ЯпПэЁм0.25ІЬmЕФЬиЩЋЙЄвеЦѓвЕ • ЯпПэЁм0.5ІЬmЕФЛЏКЯЮя/ЯШНјЗтВтЦѓвЕ |

|

ФПБъЃКНЕЕЭЙЉгІСДГЩБОЃЌБЃеЯЙиМќВФСЯ/ЩшБИЙЉгІ ЕМЯђЃКжЇГжЙњВњЬцДњЙ§ЖЩЦкЃЈШчЙтПЬНКЁЂЙшЦЌНјПкЃЉ |

| ЦпЁЂжиЕуЩшМЦЦѓвЕЁЂШэМўЦѓвЕМАЁАСљЁБжаЦѓвЕ |

|

ФПБъЃКМгЫйММЪѕв§НјгыбаЗЂЩшБИЩ§МЖ ЕМЯђЃКВЙзуИпЖЫЩшБИЖЬАхЃЈШчEDAЙЄОпЁЂЙтПЬЛњЃЉ |

| АЫЁЂМЏГЩЕчТЗжиДѓЯюФП |

|

ФПБъЃКЛКНтжиДѓЯюФПЯжН№СїбЙСІ ЕМЯђЃКЭЦЖЏОЇдВГЇЁЂЗтВтЛљЕиЕШжизЪВњЯюФПТфЕи |

СаШыЧхЕЅЕФЦѓвЕдкЯТвЛФъЖШЦѓвЕЫљЕУЫАдЄНЩЩъБЈЪБЃЌПЩздааХаЖЯЪЧЗёЗћКЯЬѕМўЁЃШчЗћКЯЬѕМўЃЌдкдЄНЩЩъБЈЪБПЩЯШааЯэЪмгХЛнЃЌФъЖШЛуЫуЧхНЩЪБЃЌШчЮДБЛСаШыЯТвЛФъЖШЧхЕЅЃЌАДЙцЖЈВЙНЩЫАПюЃЌвРЗЈВЛМгЪежЭФЩН№ЁЃ

ЃЈШ§ЃЉЁЖВЦеўВП ЫАЮёзмОжЙигкбгајЪЕЪЉКЃФЯздгЩУГвзИлЦѓвЕЫљЕУЫАгХЛнеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2025ЁГ3КХЃЉ

1.ЖдзЂВсдкКЃФЯздгЩУГвзИлВЂЪЕжЪаддЫгЊЕФЙФРјРрВњвЕЦѓвЕЃЌМѕАД15%ЕФЫАТЪеїЪеЦѓвЕЫљЕУЫАЁЃ

2.ЖддкКЃФЯздгЩУГвзИлЩшСЂЕФТУгЮвЕЁЂЯжДњЗўЮёвЕЁЂИпаТММЪѕВњвЕЦѓвЕаТдіОГЭтжБНгЭЖзЪШЁЕУЕФЫљЕУЃЌУтеїЦѓвЕЫљЕУЫАЁЃ

3.ЁЖКЃФЯздгЩУГвзИлТУгЮвЕЁЂЯжДњЗўЮёвЕЁЂИпаТММЪѕВњвЕЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЃЌжДааЦкЯобгГЄжС2027Фъ12дТ31ШеЁЃ

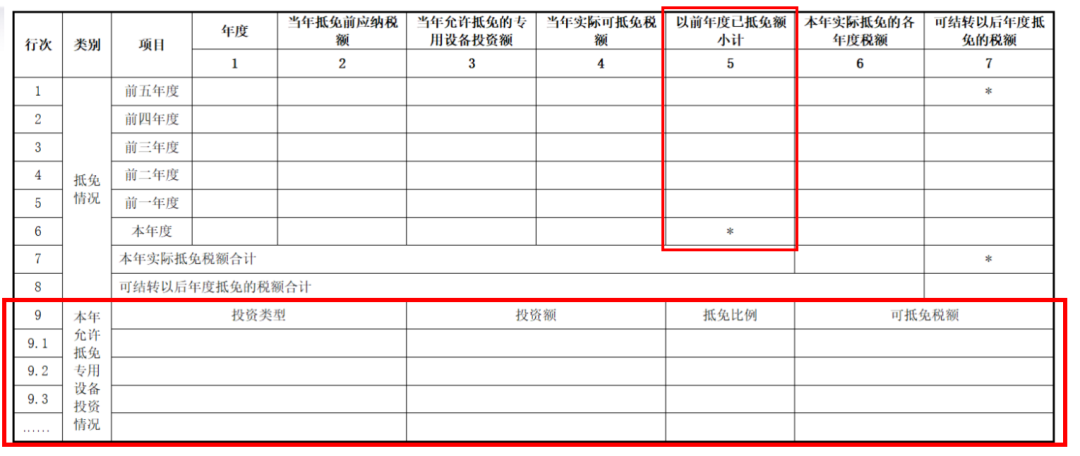

ЃЈЫФЃЉЁЖВЦеўВП ЫАЮёзмОж ЩЬЮёВПЙигкОГЭтЭЖзЪепвдЗжХфРћШѓжБНгЭЖзЪЫАЪеЕжУтеўВпЕФЙЋИцЁЗЃЈ2025ФъЕк2КХЃЉЃЌОГЭтЭЖзЪепвджаЙњОГФкОгУёЦѓвЕЗжХфЕФРћШѓЃЌдк2025Фъ1дТ1ШежС2028Фъ12дТ31ШеЦкМфгУгкОГФкжБНгЭЖзЪЗћКЯЬѕМўЕФЃЌПЩАДееЭЖзЪЖюЕФ10%ЕжУтОГЭтЭЖзЪепЕБФъЕФгІФЩЫАЖюЃЌЕБФъВЛзуЕжУтЕФзМгшЯђвдКѓНсзЊЁЃжаЛЊШЫУёЙВКЭЙњеўИЎЭЌЭтЙњеўИЎЖЉСЂЕФЫАЪеаЖЈжаЙигкЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЪЪгУЫАТЪЕЭгк10%ЕФЃЌАДееаЖЈЫАТЪжДааЁЃ

ЃЈЮхЃЉЁЖЙњМвЫАЮёзмОжЙигкОГЭтЭЖзЪепвдЗжХфРћШѓжБНгЭЖзЪЫАЪеЕжУтеўВпгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк18КХЃЉЃЌОГЭтЭЖзЪепвдЗжЕУЕФРћШѓгУгкВЙНЩЦфдкОГФкОгУёЦѓвЕвбОШЯНЩЕФзЂВсзЪБОЃЌдіМгЪЕЪезЪБОЛђзЪБОЙЋЛ§ЕФЃЌЪєгкЁАаТдіЛђзЊдіжаЙњОГФкОгУёЦѓвЕЪЕЪезЪБОЛђепзЪБОЙЋЛ§ЁБЧщаЮЁЃОГЭтЭЖзЪепдйЭЖзЪЪБЃЌЧјЗжвдЯТСНжжЧщаЮМЦЫуЫАЪеЕжУтЖюЖШЃКвЛЪЧЗћКЯЬѕМўЕФЦѓвЕЃЌдкШЗЖЈЫАЪеЕжУтЖюЖШЪБЃЌПЩбЁдёАДдйЭЖзЪЖюЕФ10%ЛђепПЩЪЪгУЕФЫАЪеаЖЈЃЈЛђАВХХЃЉЙцЖЈЕФЕЭгк10%ЕФЙЩЯЂеїЫАБШР§МЦЫуЁЃЯрЙиБШР§вЛОбЁЖЈЃЌКѓајЪеЛиЭЖзЪЪБЃЌВЛЕУдйЪЪгУЫАЪеаЖЈЃЈЛђАВХХЃЉЙцЖЈЕФИќЕЭЕФЙЩЯЂеїЫАБШР§ЃЛЖўЪЧЭЌвЛОГЭтЭЖзЪепгаЖрБЪЗћКЯЬѕМўЕФОГФкдйЭЖзЪЕФЃЌгІАДРћШѓЗжХфЦѓвЕЗжБ№ЙщМЏЫАЪеЕжУтЖюЖШЁЃ

БОЮФгЩаЁгБбдЫАећРэЃЌзЊдиЧызЂУїРДдДЁЃ