公路、水路等其他客票的进项抵扣注意事项

2026-02-24

根据《关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)一、关于增值税进项税额抵扣

(一)一般纳税人购进机动车取得机动车销售统一发票的,按照发票上列明的增值税税额确定可以从销项税额中抵扣的进项税额。

(二)一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

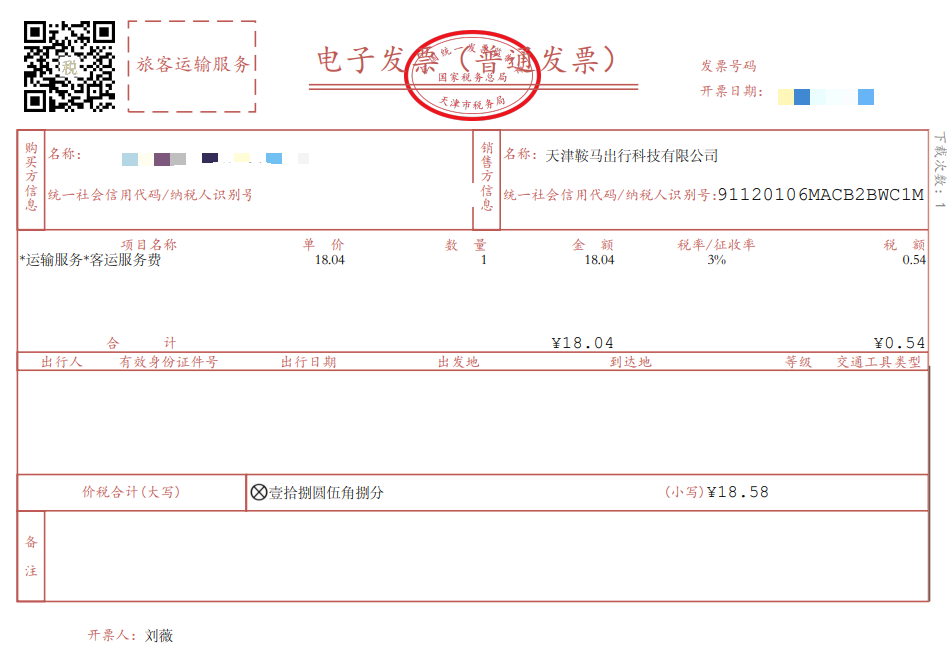

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

根据上述税收政策的规定,公路水路等其他客票的进项抵扣需要注意以下事项:

第一: 公路、水路等其他客票必须列明旅客身份信息,未列明身份信息的不能抵扣进项税额;

第二:《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。不是这两种员工性质的,不能抵扣进项税额。

第三:列明旅客身份信息公路、水路等其他客票抵扣进项税额均按统一公式计算可抵扣进项税额。公式如下:公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%。

第四:不管一般纳税人取得的其他客票票面税率栏是9%、3%、1%或未显示税率或征收率,均按上述公式计算抵扣进项税额。不按照提供旅客运输服务方如何纳税,购买服务方一般纳税人均要按3%征收率计算抵扣,这种抵扣方式就是统一按照规定的公式计算抵扣进项税额。

第五:列明旅客身份信息便于税务机关加强进项税额抵扣管理,类似于原来的建筑服务发票备注栏列明建筑服务项目名称、地址的效果类似,只是加强税收管理的手段。

增值税法变化系统文章: