13КХЙЋИцзЪВњжизщОЙВизХЬѕР§Ек22Ьѕе§ШЗРэНтЕФЙиМќУмТы

ХэЛГЮФ

діжЕЫАЗЈЪЕЪЉвдРДЃЌЁЖдіжЕЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈвдЯТМђГЦЬѕР§ЃЉЕк22ЬѕЕФЁАЗЧгІЫАНЛвзЁБВЛЕУЕжПлЃЌЪЧзюОпељвщЕФжЊЪЖЕуЃЌУЛгажЎвЛЁЃ

ЖјВЦеўВПЁЂЫАЮёзмОжЙЋИц2026ФъЕк13КХЁЖЙигкдіжЕЫАНјЯюЫАЖюЕжПлЕШгаЙиЪТЯюЕФЙЋИцЁЗЃЈвдЯТМђГЦ13КХЙЋИцЃЉЕкЖўЬѕЁАзЪВњжизщЁБЃЌУїШЗХХГ§ЬѕР§Ек22ЬѕЕФЪЪгУЁЃ

КмЖрШЫОЭвЩЛѓЃЌЮЊЪВУДЦЋЦЋвЊдкДЫЯюЙцЖЈжаЕЅЖРХХГ§ЬѕР§Ек22ЬѕЕФЪЪгУЃПШчЙћВЛУїШЗХХГ§ЃЌЛсдѕУДбљФиЃП

НсКЯНќЦкгыЭЌааЕФЩюЖШЬНЬжЃЌНёЬьЮвУЧОЭгУзюЭЈЫзЕФгябдЁЂзюТфЕиЕФАИР§ЃЌАбетСНИіЬѕПюЕФКЫаФТпМЁЂЪЪгУБпНчЁЂЪЕЮёХаЖЈНВЭИЃЌШЋГЬЬљКЯЪЕВйЁЃ

01

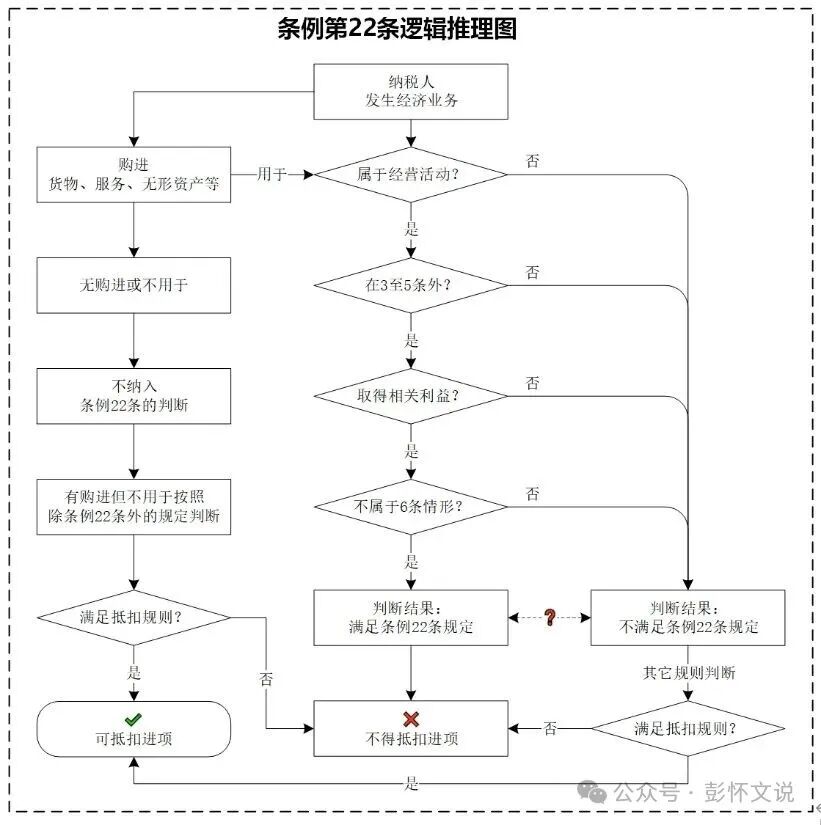

КЫаФељвщдЕЦ№ЃКзЪВњжизщЮЊКЮвЊЁАХХГ§ЁБЬѕР§Ек22ЬѕЃП

ЯШХзГіКЫаФНсТлЃК

13КХЙЋИцЕкЖўЬѕЁАзЪВњжизщЁБХХГ§Ек22ЬѕЕФЪЪгУЃЌБОжЪЪЧДђЦЦЁАЗЧгІЫАНЛвз=НјЯюВЛЕУЕжПлЁБЕФТпМЃЌЪЕЯжЁАзЪВњжизщВЛеїЫА+НјЯюПЩЕжПлЁБЕФеўВпЕМЯђЃЌБЃеЯдіжЕЫАЕжПлСДЬѕЭъећЃЌжЇГжЦѓвЕВЂЙКећКЯЁЃ

ЮвУЧЯШРэЧхСНИіЬѕПюЕФКЫаФЖЈЮЛЃЌдйЗжЮіељвщЕуЃК

ЃЈвЛЃЉЬѕР§Ек22ЬѕЃЈНјЯюЕжПлЁАНћЧјЁБЬѕПюЃЉ

ЬѕЮФКЫаФЃЈЭЈЫзНтЖСЃЉЃКФЩЫАШЫЗЂЩњЁАВЛдкдіжЕЫАеїЫАЗЖЮЇЃЈЁЖдіжЕЫАЗЈЁЗЕк3-5ЬѕЃЉЕФОгЊЛюЖЏЁБЃЌЭЌЪБШЁЕУОМУРћвцЃЌЧвВЛЪєгкЗЈЖЈВЛеїЫАЧщаЮЃЈЁЖдіжЕЫАЗЈЁЗЕк6ЬѕЃЌШчдБЙЄЗўЮёЁЂааеўЪеЗбЕШЃЉЃЌФЧУДИУЛюЖЏЖдгІЕФНјЯюЫАЖюЃЌВЛЕУЕжПлЁЃ

УїШЗЁАОгЊЛюЖЏЁБЗЖЮЇЃКЬѕР§Ек22ЬѕжаЕФЁАОгЊЛюЖЏЁБЃЌВЂЗЧЙувхЩЯЕФЦѓвЕЫљгаЛюЖЏЃЌЖјЪЧжИвдЛёШЁОМУРћвцЮЊФПЕФЁЂОпгаЩЬвЕЪєадЁЂЕЋВЛдкдіжЕЫАгІЫАЗЖЮЇЃЈЗЈЕк3-5ЬѕЃЉФкЕФНЛвзааЮЊЃЌКЫаФХаЖЈвЊЕуга3ИіЃК

1.ЩЬвЕадЃКЪЧЦѓвЕЛљгкОгЊашЧѓПЊеЙЕФааЮЊЃЌЖјЗЧЙЋвцЁЂааеўЛђФкВПЙмРэааЮЊЃЛ

2.гЊРћадЃККЫаФФПЕФЪЧЛёШЁЛѕБвЛђЗЧЛѕБваЮЪНЕФОМУРћвцЃЈАќРЈжБНгЪевцКЭМфНгЪевцЃЌШчЙЩШЈдіжЕЁЂеЎШЈЛиЪеЕШЃЉЃЛ

3.ЗЧгІЫАадЃКИУааЮЊБОЩэВЛдкЁЖдіжЕЫАЗЈЁЗЕк3-5ЬѕЙцЖЈЕФгІЫА/ЪгЭЌгІЫАЗЖЮЇФкЃЈЧјБ№гкгІЫАНЛвзЕФИНЪєааЮЊЃЉЁЃ

МђЕЅРДЫЕЃЌЁАОгЊЛюЖЏЁБЕФКЫаФЪЧЁАгаГЅЁЂгаЩЬвЕФПЕФЁЂЗЧгІЫАЁБЃЌетвВЪЧКѓајХаЖЯЪЧЗёЪЪгУЕк22ЬѕЕФЛљДЁ——ШєааЮЊВЛЪєгкЁАОгЊЛюЖЏЁБЧвгаОМУРћвцЃЈШчЮоГЅОшдљЁЂФкВПЙмРэжЇГіЃЉЃЌМДБуЗЧгІЫАЃЌвВВЛЪЪгУЕк22ЬѕЁЃ

МђЕЅЫЕЃЌЪЪгУЬѕР§Ек22ЬѕашЭЌЪБТњзу3ИівЊМўЃК

1.ЗЧгІЫАЃКВЛдкЁЖдіжЕЫАЗЈЁЗЕк3-5ЬѕЙцЖЈЕФгІЫА/ЪгЭЌгІЫАЗЖЮЇЃЛ

2.гаГЅадЃКШЁЕУЛѕБвЛђЗЧЛѕБваЮЪНЕФОМУРћвцЃЛ

3.ЗЧЛэУтЃКВЛЪєгкЁЖдіжЕЫАЗЈЁЗЕк6ЬѕЕФЗЈЖЈВЛеїЫАЧщаЮЁЃ

жЛвЊШ§вЊМўЭЌЪБТњзуЃЌНјЯюЫАЖюБиаызЊГіЃЌВЛЕУЕжПлЁЃ

ЃЈЖўЃЉ13КХЙЋИцЕкЖўЬѕЃЈзЪВњжизщЬиЪтЬѕПюЃЉ

ЗћКЯвдЯТ4ИіЬѕМўЕФзЪВњжизщЃЌЪєгкЁАВЛеїЫА+ПЩЕжПлЁБЕФЬиЪтЧщаЮЃК

1.зЊШУБъЕФЮЊПЩЖРСЂдЫгЊЕФОгЊвЕЮёЃЛ

2.зЊШУзЪВњАќАќКЌЁАзЪВњ+еЎШЈ+ИКеЎ+дБЙЄЁБвЛВЂзЊШУЃЛ

3.ОпгаКЯРэЩЬвЕФПЕФЃЈЗЧБмЫАЃЉЃЛ

4.зЊШУЗНгыЪмШУЗНОљЮЊдіжЕЫАвЛАуФЩЫАШЫЁЃ

ЙиМќССЕуЃКетРрзЪВњжизщЫфШЛЪєгкЁАЗЧгІЫАНЛвзЁБЃЌЧвШЁЕУОМУРћвцЃЌЕЋ13КХЙЋИцУїШЗЙцЖЈЁАХХГ§ЪЪгУЕк22ЬѕЁБ——вВОЭЪЧЫЕЃЌЖдгІЕФНјЯюЫАЖюПЩе§ГЃЕжПлЃЌБЛКЯВЂзЂЯњЦѓвЕЕФСєЕжНјЯюЃЌЛЙПЩНсзЊжСКЯВЂЗНМЬајЕжПлЁЃ

ЃЈШ§ЃЉвЩЮЪЃКЮЊКЮвЊХХГ§ЃП

ШчЙћВЛХХГ§Ек22ЬѕЃЌЗћКЯЬѕМўЕФзЪВњжизщЛсБЛХаЖЈЮЊЁАЗЧгІЫА+гаГЅ+ЗЧЛэУтЁБЃЌТфШыЕк22ЬѕЕФЁАНјЯюВЛЕУЕжПлЁБЗЖЮЇ——етЛсЕМжТЦѓвЕжизщЪБЃЌВЛНівЊГаЕЃжизщГЩБОЃЌЛЙвЊЫ№ЪЇНјЯюЫАЖюЃЌМгжижизщЫАИКЃЌгыЁАжЇГжЦѓвЕВЂЙКећКЯЁБЕФеўВпЕМЯђЯруЃЁЃЕБШЛЃЌвВДгВрУцжЄУїСЫБЪепЧАЦкОйР§——вдЛѕБвзЪН№ЖдЗЧЩЯЪаЙЋЫОЕФЙЩШЈЃЌШчЙћдкЭЖзЪЙ§ГЬжаЗЂЩњЕФЦРЙРЗбЕШШЁЕУЕФНјЯюЃЌЪЪгУЬѕР§22ЬѕЃЌВЛЕУЕжПлЁЃ

вђДЫЃЌ13КХЙЋИцЕФЁАХХГ§ЁБЃЌБОжЪЪЧИјКЯЙцЕФзЪВњжизщЁАПЊТЬЕЦЁБЃЌУїШЗЁА22ЬѕЗЧгІЫА=ВЛеїЫА=НјЯюВЛЕУЕжПлЁБЃЌжЛгаУїЮФЙцЖЈХХГ§ЕФВХФмЕжПлЃЌетвВЪЧЖдЕк22ЬѕЪЪгУБпНчЕФШЈЭўзЂНтЁЃ

02

ЙиМќОРДэЃКетаЉНЛвзЃЌОјЖдВЛЪЪгУЕк22Ьѕ

дкЬНЬжЙ§ГЬжаЃЌЮвУЧЗЂЯжвЛИіИпЦЕвзДэЕуЃККмЖрВЦЮёШЫДэЮѓРэНтЁАЗЧгІЫАНЛвзЁБЃЌНјЖјДэгУЕк22ЬѕзЊГіНјЯюЁЃ

ЃЈвЛЃЉЯШУїШЗвЛИібЯНїПкОЖЃЌАДееЁЖдіжЕЫАЗЈЁЗЕк3-5ЬѕУїШЗЙцЖЈЃЌжЛгавдЯТ5РрНЛвзЪєгкгІЫАНЛвзЃЌЦфгрзЪВњзЊШУОљЮЊЗЧгІЫАНЛвзЃК

1.ЯњЪлЛѕЮяЃЛ

2.ЯњЪлЗўЮёЃЛ

3.ЯњЪлЮоаЮзЪВњЃЛ

4.ЯњЪлВЛЖЏВњЃЛ

5.зЊШУН№ШкЩЬЦЗЃЈКЌЩЯЪаЙЋЫОЙЩЦБЁЂеЎШЏЁЂЛљН№ЕШЃЉЁЃ

ЃЈЖўЃЉжиЕуЬсабЃКЁАзЪВњзЊШУЁБВЛвЛЖЈОЭЪЧгІЫАНЛвзЃЌвВВЛвЛЖЈОЭЪЧЗЧгІЫАНЛЃЁвдЯТ3РрзЪВњзЊШУЃЌЪєгкЗЧгІЫАНЛвзЃЌВХгаПЩФмЪЪгУЕк22ЬѕЃК

1.ЗЧЩЯЪаЙЋЫОЙЩШЈзЊШУЃЛ

2.гІЪееЫПюЕШЗЧжЄШЏЛЏеЎШЈзЊШУЃЛ

3.ЗЧН№ШкЩЬЦЗРрЕФШЈвцзЊШУЁЃ

ОйИіР§згЃКЕЅЖРзЊШУвЛЖААьЙЋТЅЃЈВЛЖЏВњЃЉЁЂвЛЬЈЩшБИЃЈЛѕЮяЃЉЁЂвЛЯюзЈРћЃЈЮоаЮзЪВњЃЉЃЌОљЪєгкЁАЯњЪлВЛЖЏВњ/ЛѕЮя/ЮоаЮзЪВњЁБЃЌЪЧгІЫАНЛвз——МШШЛЪЧгІЫАНЛвзЃЌОЭВЛдкЕк22ЬѕЙцЖЈЁАЗЈ3-5ЬѕвдЭтЁБЕФЪЪгУЧАЬсФкЃЌОјЖдВЛЪЪгУЕк22ЬѕЃЌЦфНјЯюЕжПлАДе§ГЃгІЫАЙцдђДІРэЃЈгУгкгІЫАЯюФППЩЕжЃЌгУгкУтЫАЁЂМђвзМЦЫАЕШВЛПЩЕжЃЉЁЃ

03

5Рреце§ЪЪгУЕк22ЬѕЃЈНјЯюВЛЕУЕжПлЃЉЕФАИР§

НсКЯЗЧгІЫАНЛвзЕФЗЖЮЇПкОЖЃЌвдЯТАИР§ОљТњзуЁАЗЧгІЫА+гаГЅ+ЗЧЛэУтЁБШ§вЊМўЃЌБиаызЊГіНјЯюЃЌВЛЕУЕжПлЃЌНЈвщжБНгЪеВиЖдееЪЕВйЃК

АИР§1ЃКЗЧЩЯЪаЙЋЫОЙЩШЈзЊШУЃЈзюЕфаЭЁЂзюГЃМћЃЉ

МзЙЋЫОЃЈвЛАуФЩЫАШЫЃЉзЊШУЗЧЩЯЪаЙЋЫО20%ЙЩШЈЃЌШЁЕУзЊШУПю9000ЭђдЊЃЛЮЊЭъГЩзЊШУЃЌжЇИЖВЦЮёзЩбЏЗбЁЂзЪВњЦРЙРЗбЁЂТЩЪІЗўЮёЗбКЯМЦ300ЭђдЊЃЈШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌНјЯюЫАЖю16.98ЭђдЊЃЉЁЃ

ХаЖЈЃКЂй ЗЧЩЯЪаЙЋЫОЙЩШЈзЊШУЁњЗЧгІЫАНЛвзЃЈВЛдкЗЈ3-5ЬѕЃЉЃЛЂк ШЁЕУ9000ЭђдЊзЊШУПюЁњгаОМУРћвцЃЛЂл ВЛЪєгкЗЈЕк6ЬѕЗЈЖЈВЛеїЫАЁњЗЧЛэУтЁЃШ§вЊМўТњзуЃЌЪЪгУЕк22ЬѕЁЃ

ДІРэЃК16.98ЭђдЊНјЯюЫАЖюВЛЕУЕжПлЃЌМЦШыЙЩШЈзЊШУГЩБОЃЌВЛЕУДгЯњЯюЫАЖюжаЕжПлЁЃ

АИР§2ЃКеЎШЈ/гІЪееЫПюзЊШУ

ввЙЋЫОЃЈвЛАуФЩЫАШЫЃЉНЋЖдЯТгЮПЭЛЇЕФ1000ЭђдЊгІЪееЫПюЃЌвд950ЭђдЊЕФМлИёзЊШУИјзЪВњЙмРэЙЋЫОЃЛжЇИЖТЩЪІЗўЮёЗб5ЭђдЊЃЈзЈЦБЃЌНјЯюЫАЖю0.28ЭђдЊЃЉЁЃ

ХаЖЈЃКЂй еЎШЈзЊШУЁњЗЧгІЫАНЛвзЃЛЂк ШЁЕУ950ЭђдЊЖдМлЁњгаОМУРћвцЃЛЂл ЗЧЗЈЖЈВЛеїЫАЁњЗЧЛэУтЁЃЪЪгУЕк22ЬѕЁЃ

ДІРэЃК0.28ЭђдЊНјЯюЫАЖюВЛЕУЕжПлЃЌМЦШыЕБЦкЫ№вцЁЃ

АИР§3ЃКгыЯњЪлЮоЙиЕФеўИЎВЙжњЯрЙижЇГі

БћЙЋЫОЃЈвЛАуФЩЫАШЫЃЉШЁЕУгыЯњЪлЪеШыЁЂЯњЪлЪ§СПЮожБНгЙвЙГЕФеўИЎВњвЕЗіГжВЙжњ1200ЭђдЊЃЛЮЊЩъЧыИУВЙжњЃЌжЇИЖжаНщЩъБЈЗўЮёЗб60ЭђдЊЃЈзЈЦБЃЌНјЯюЫАЖю3.4ЭђдЊЃЉЁЃ

ХаЖЈЃКЂй ЩъЧыВЙжњЕФааЮЊЁњЗЧгІЫАОгЊЛюЖЏЃЛЂк ШЁЕУ1200ЭђдЊВЙжњЁњгаОМУРћвцЃЛЂл ЗЧЗЈЖЈВЛеїЫАЁњЗЧЛэУтЁЃЪЪгУЕк22ЬѕЁЃ

ДІРэЃК3.4ЭђдЊНјЯюЫАЖюВЛЕУЕжПлЃЌМЦШыВЙжњЯрЙиГЩБОЁЃ

АИР§4ЃКзЊПкУГвзЃЈЛѕЮяЮДШыОГЃЉ

ЖЁЭтУГЙЋЫОЃЈвЛАуФЩЫАШЫЃЉДгЪТзЊПкУГвзЃЌЛѕЮяДгОГЭтAЙЋЫОВЩЙКЃЌжБНгЯњЪлИјОГЭтBЙЋЫОЃЌШЋГЬЮДНјШыжаЙњЙиОГЃЛШЁЕУЯњЪлЪеШы180ЭђУРдЊЃЌжЇИЖЙњМЪКЃдЫЗбЁЂЛѕдЫДњРэЗбКЯМЦ60ЭђдЊЃЈзЈЦБЃЌНјЯюЫАЖю3.39ЭђдЊЃЉЁЃ

ХаЖЈЃКЂй ЛѕЮяЮДШыОГЕФзЊПкУГвзЁњЗЧгІЫАНЛвзЃЛЂк ШЁЕУЯњЪлЪеШыЁњгаОМУРћвцЃЛЂл ЗЧЗЈЖЈВЛеїЫАЁњЗЧЛэУтЁЃЪЪгУЕк22ЬѕЁЃ

ДІРэЃК3.39ЭђдЊНјЯюЫАЖюВЛЕУЕжПлЁЃ

АИР§5ЃКЛѕБвзЪН№ЖдЗЧЩЯЪаЦѓвЕЕФЙЩШЈЭЖзЪ

ЮьЙЋЫОЃЈвЛАуФЩЫАШЫЃЉвдздгаЛѕБвзЪН№5000ЭђдЊЃЌЖдвЛМвЗЧЩЯЪаПЦММЙЋЫОНјааЙЩШЈЭЖзЪЃЌШЁЕУИУЙЋЫО15%ЕФЙЩШЈЃЛЮЊЭъГЩЙЩШЈЭЖзЪЃЌжЇИЖОЁжАЕїВщЗбЁЂбщзЪЗбЁЂТЩЪІЗўЮёЗбКЯМЦ50ЭђдЊЃЈШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌНјЯюЫАЖю2.83ЭђдЊЃЉЁЃ

ХаЖЈЃКЂй ЛѕБвзЪН№ЖдЗЧЩЯЪаЦѓвЕЙЩШЈЭЖзЪЁњЗЧгІЫАНЛвзЃЈВЛдкЗЈ3-5ЬѕгІЫАЗЖЮЇЃЌЙЩШЈЭЖзЪВЛЪєгкЯњЪлЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЕШгІЫАЯюФПЃЉЃЛЂк ШЁЕУЗЧЩЯЪаЦѓвЕЙЩШЈЃЈЙЩШЈвВЪЧОМУРћвцЃЉЁњгаОМУРћвцЃЛЂл ВЛЪєгкЕк6ЬѕЗЈЖЈВЛеїЫАЧщаЮЁњЗЧЛэУтЁЃШ§вЊМўТњзуЃЌЪЪгУЕк22ЬѕЁЃ

ДІРэЃК2.83ЭђдЊНјЯюЫАЖюВЛЕУЕжПлЃЌМЦШыЙЩШЈЭЖзЪГЩБОЁЃ

04

ЪЕЮёХаЖЯ4ВНЗЈЃЈИНЪЕВйХаЖЯСїГЬЭМЃЉ

НсКЯБОЮФКЫаФТпМЃЌећРэБЪепЪЕВйжаГЃгУЕФХаЖЯСїГЬЃЌДюХф4ВНЗЈНтЮіЃЌгіЕНЯрЙивЕЮёжБНгЖдееЃЌЖХОјДэХаТЉХаЃЌЭЌЪБЦѕКЯдіжЕЫАЁАСДЬѕЭъећадЁБддђЃК

СїГЬЭМНтЖСЃЈЬљКЯЪЕЮёЃЌЭЈЫзКУМЧЃЉЃК

ЕквЛВНЃКЖЈЪЧЗёЪєгкЁАОгЊЛюЖЏЁБЃЌЪЧОЭМЬајЭљЯТХаЖЯЃЛЗёОЭжБНгВЛЪЪгУЕк22ЬѕЃЛ

ЕкЖўВНЃКЖЈЁАгІЫАгыЗёЁБЃКЯШЧјЗжНЛвзЪЧЗёдкдіжЕЫАгІЫАЗЖЮЇФкЃЌетЪЧХаЖЯЕФЛљДЁЃЌБмУтНЋгІЫАНЛвзДэЙщЮЊЗЧгІЫАЃЌЮѓЪЪгУЕк22ЬѕЃЛ

ЕкШ§ВНЃКЖЈЪЧЗёЁАШЁЕУОМУРћвцЁБЃКХХГ§ЮоГЅЁЂЙЋвцЕШЗЧОгЊааЮЊЃЌетРрааЮЊМДБуЗЧгІЫАЃЌвВВЛЪЪгУЕк22ЬѕЃЛ

ЕкЫФВНЃКЖЈЁАЛэУтгыЗёЁБЃКжЛгаЗЧгІЫАЕФОгЊЛюЖЏЁЂШЁЕУОМУРћвцЁЂЧвВЛЪєгкЗЈЖЈВЛеїЫАЕФЧщаЮЃЌВХашвЊЪЪгУЕк22ЬѕЃЌзЊГіНјЯю——етвВЪЧЕк22ЬѕЁАЗРжЙЮоЯњЯюШДЕжПлНјЯюЕМжТЫАЛљСїЪЇЁБЕФСЂЗЈГѕждЁЃ

гіЕНРрЫЦвЕЮёЃЌАДСїГЬЭМВНжшХаЖЯЃЌдйвВВЛЛсГіДэЁЃ

зюКѓзмНс

13КХЙЋИцзЪВњжизщХХГ§Ек22ЬѕЃЌКЫаФЪЧИјКЯЙцзЪВњжизщЁАМѕИКЁБЃЌЪЕЯжЁАВЛеїЫА+ПЩЕжПлЁБЁЃЕЋЭЌЪБЃЌвВЗДжЄСЫЁАЗЧгІЫАЁБВЛЕУЕжПлНјЯюЕФЪЪгУБпНчЁЃ

Ек22ЬѕЕФЪЪгУГЁОАЃКЗЧгІЫА+ЪєгкОгЊЛюЖЏЃЈгаГЅЁЂгаЩЬвЕФПЕФЃЉ+ЗЧЛэУтЃЌЪЕЮёжажївЊЪЧЗЧЩЯЪаЙЋЫОЙЩШЈзЊШУЁЂЗЧжЄШЏЛЏеЎШЈзЊШУЕШНЛвзЁЃ

ЫАЗЈЪЕВйЃЌзюХТЁАЯыЕБШЛЁБЃЌгШЦфЪЧаТдіжЕЫАЗЈЬхЯЕЯТЃЌЬѕПюЯЮНгЕФЯИНкЭљЭљОіЖЈСЫЫАЮёДІРэЕФе§ШЗадЁЃНЈвщЪеВиБОЮФЃЌгіЕНЯрЙивЕЮёЪБЖдееАИР§КЭХаЖЯЗНЗЈЃЌОЋзМДІРэЃЌБмУтЫАЮёЗчЯеЁЃ