2月最后几天,无数财务人被这两个问题逼疯

“老师,2月25号了,月底前必须搞清楚!”

电话那头,财务小王的焦虑隔着话筒都能感受到。她们公司刚买了几辆车,又恰逢自建房产转固。面对电子税务局新上线的两张表——“长期资产发票关联确认表”和“长期资产进项税额抵扣台账”——她彻底懵了。

今天,我们结合《财政部 税务总局关于发布<长期资产进项税额抵扣暂行办法>的公告》(2026年第15号)和《中华人民共和国增值税法》,一次性把这两个问题讲透。

一、两张表到底填不填?90%的财务都搞错了

小王的第一困惑:“我买的几辆车,合计没超500万,到底要不要填那两张新表?”

1.1 先上结论:一张要填,一张不用

先说“长期资产发票关联确认表”——这张表必须填,没有任何金额门槛。政策依据是2026年15号公告第23条第一句:“纳税人应当及时归集长期资产对应的增值税扣税凭证,并做好记录、归档。”

再说“长期资产进项税额抵扣台账”——这张表不用填,因为它只针对原值超过500万的单项长期资产。政策依据是同一条公告的第二句:“记录原值超过500万元的单项长期资产的取得、使用、处置以及进项税额抵扣情况。”

1.2 为什么没超500万也要填关联表?

这是最大的误区所在。

很多人以为“没超500万就什么都不用填”,但两张表的功能完全不同。

关联确认表解决的是“票-资绑定”问题——你抵扣的这张发票,对应的是哪台车、哪间房?这是所有抵扣进项的长期资产都必须做的建档工作,没有金额门槛。

抵扣台账解决的是“混用调整”问题——超500万的资产如果既用于应税项目、又用于福利项目,需要逐年计算转出多少进项。这是只有超500万资产才需要做的算账工作。

2026年15号公告第23条写得清清楚楚:第一句说归集、记录、归档,这是关联表的依据,无门槛;第二句说设置台账记录超500万资产,这是台账的依据,有门槛。

简单说,台账是给“大额资产”算账用的,关联表是给“所有资产”建档案用的。

1.3 关联确认表怎么填?系统自动带出,手动确认

你不需要手动录入发票信息。

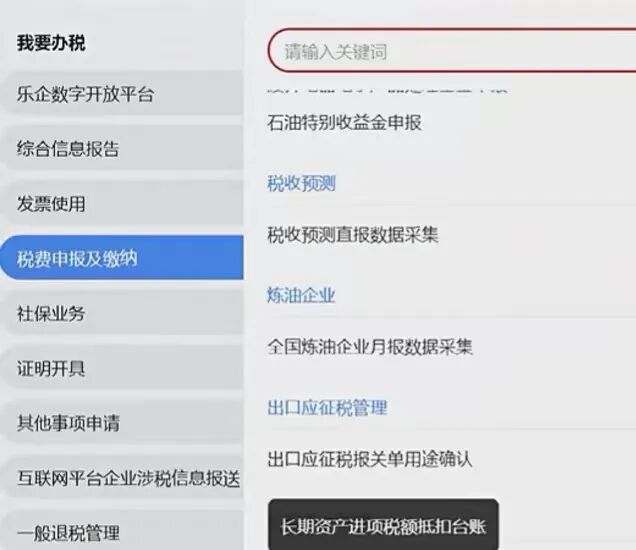

进入电子税务局,点击发票业务,找到“长期资产发票关联确认表”。系统已经自动带出你勾选抵扣的长期资产发票。你需要做的只有一件事:告诉系统这张发票对应哪项资产。

如果是一张发票对应一项资产,直接勾选关联就行。如果是多张发票对应同一项资产,比如建房子有多张发票,就批量勾选,统一关联到同一条资产台账。如果是一张发票买了多台设备,那就需要拆分金额后分别关联到多条资产。

二、“房地分离”怎么处理?增值税看单项,房产税看合并

小王的同事遇到另一个棘手问题:自建房产,土地200万计入无形资产,房屋400万计入固定资产。

分开看都没超500万,但合起来600万显然超了。到底听谁的?

2.1 增值税:听会计制度的

根据《企业会计准则第6号——无形资产》,土地使用权与建筑物应当分别处理。

因此在增值税的世界里,无形资产这块土地使用权是单项原值200万,固定资产这块房屋建筑物是单项原值400万。两个单项资产均未超过500万。

根据2026年15号公告第十条,纳税人取得本办法第九条规定以外的长期资产,用于混合用途的,对应的进项税额可以全额从销项税额中抵扣。

结论很明确:土地和房子的进项税,都可以一次性全额抵扣,不需要填抵扣台账。但关联表还是要填,因为抵扣了进项。

2.2 房产税:必须合并

这里有一个致命陷阱。

根据财税〔2010〕121号,无论会计上如何核算,房产原值均应包含地价。

也就是说,你在做增值税申报时,土地和房屋是两张卡片,各算各的,都没超500万,全额抵扣。但在做房产税申报时,必须把土地价值的200万并入房产价值的400万,以600万为基数计算缴纳房产税。

忘了这一步,就是房产税漏报,滞纳金和罚款迟早会来。

三、给财务同仁的最终清单

3月初关账前,请确认以下事项:

第一,长期资产发票关联确认表。所有抵扣了进项的长期资产,是否都已做完票-资绑定?系统自动带出发票,手动确认关联即可。

第二,长期资产进项税额抵扣台账。是否有单项原值超过500万的资产?如有,需建立台账逐年调整。

第三,房地分离项目。增值税按会计制度分开算,申报房产税时是否已合并地价计算?

2026年是增值税新法的元年,长期资产抵扣规则的变化,看似复杂,实则逻辑清晰。

发票关联是所有资产都要做,无门槛。抵扣台账只针对超500万资产,有门槛。

处理好了车和房,3月的大征期,才能从容应对。

转发给身边的财务人,月初前看完还来得及!