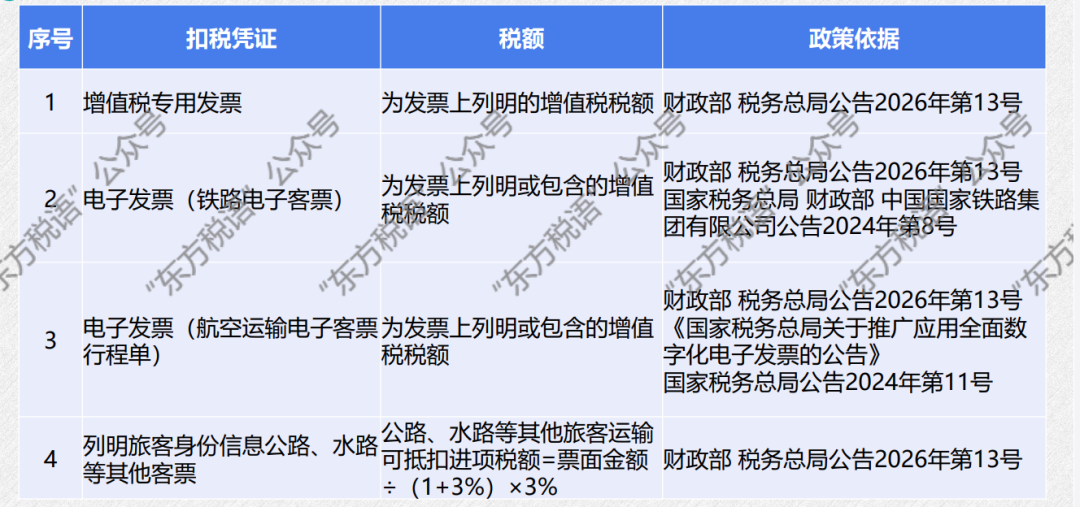

根据最新下发的财政部 税务总局公告2026年第13号规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票外,按照以下规定确定可以从销项税额中抵扣的进项税额:

1.取得电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)的,为发票上列明或包含的增值税税额;

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

根据上述税收政策,我们总结分析如下:

(1)通过上述税收政策可知,一般纳税人购进国内旅客运输服务取得的四大类增值税扣税凭证符合规定的可以按规定抵扣进项税额,四大类扣税凭证分别是:增值税专用发票、电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)、列明旅客身份信息公路、水路等其他客票。

(2)抵扣进项税额存在两种方式,一种是凭票抵扣,另一种是按相关文件中列明的公式计算可抵扣税额。

(3)一般纳税人购进的必须是国内旅客运输服务,购进国际旅客运输服务是不可以抵扣进项税额的。

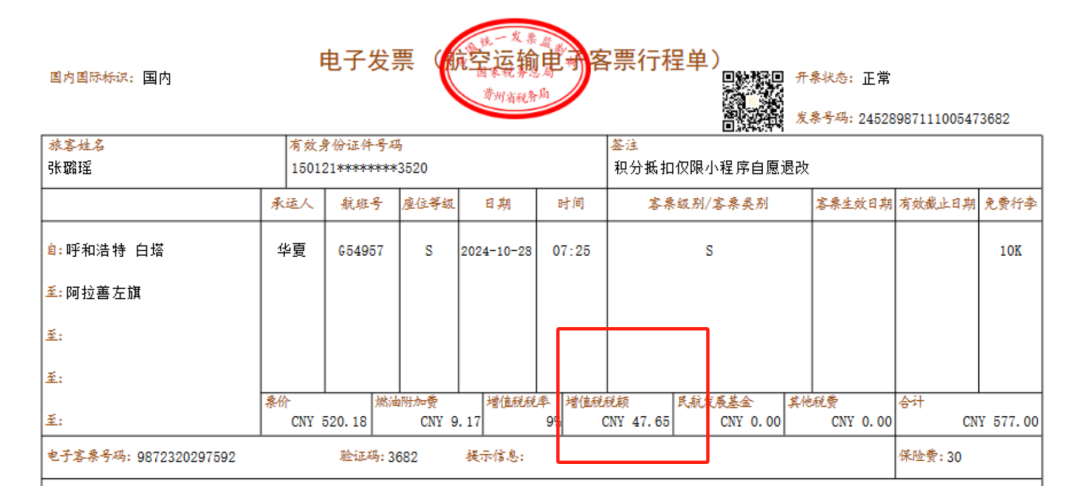

(4)铁路客票抵扣进项税额

铁路客票可抵扣进项税额=票面金额÷(1+9%)×9%=85.50÷(1+9%)×9%=7.06元。

(5)公路、水路等其他客票抵扣进项税额

这类“其他客票”可以按规定抵扣进项税额的一个必要前提条件,必须是“列明旅客身份信息“的客票,旅客在申请开具发票时如果该单位可以抵扣并且想抵扣进项税额的情况下,必须”填报旅客身份信息“,只有符合税收政策的公路、水路等其他客票才可以按规定计算抵扣进项税额。

另外需要提醒大家的是,根据相关税收政策的规定,“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

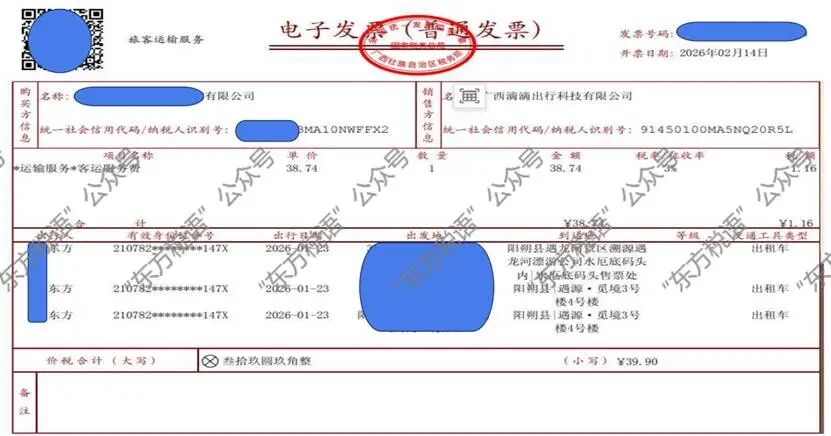

笔者认为,在滴滴平台上开具的“电子普票”属于“公路、水路等其他客票”的范畴,按税收政策的规定,符合条件的滴滴旅客运输电子发票是可以抵扣进项税额的。

上面公路客票可抵扣进项税额=票面金额÷(1+3%)×3%=39.90÷(1+3%)×3%=1.16元。(注:由于该发票的征收率正好为3%,因此,计算可抵扣进项=票面税额。)

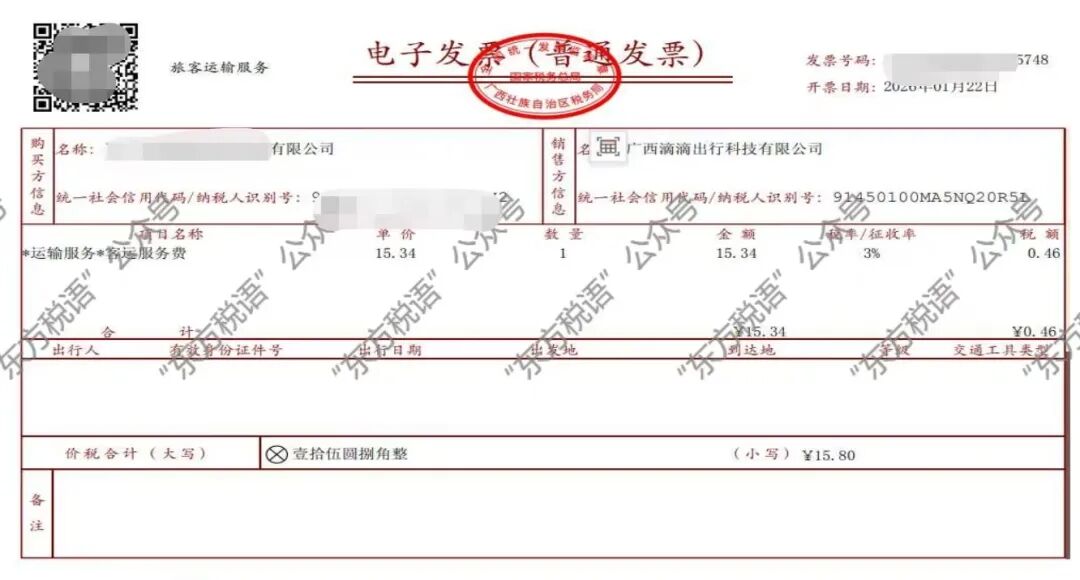

像下面这种发票就不可以抵扣进项税额,原因是“未列明旅客身份信息“。

(6)公路、水路等其他客票抵扣进项税额均按统一公式计算抵扣

除了增值税专用发票、电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)等三类票据外,列明旅客身份信息公路、水路等其他客票抵扣进项税额均按统一公式计算可抵扣进项税额。公式如下:公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3%

按增值税的一般抵扣逻辑是上家交多少增值税,下家抵扣多少增值税,但在这就发生了改变,由于“列明旅客身份信息公路、水路等其他客票“还没有达到全面统一实现数字化,现阶段为了能够抵扣进项税额采取了过渡性安排,统一按3%征收率计算抵扣的进项税额。

根据《关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)第三条规定,自2026年1月1日至2027年12月31日,一般纳税人提供公共交通运输服务,可以选择适用简易计税方法,按照3%的规定征收率计算缴纳增值税。

实务中绝大多数提供公共交通运输企业的一般纳税人选择3%的简易计税方法,但也可能存在部分一般纳税人放弃3%简易计税优惠政策,而适用9%税率的。提供公共交通运输企业的纳税人中还可能存在小规模纳税人,有的小规模纳税可能适用3%征收率的,还有部分可能选择减按1%优惠政策的,另外还有可能一部分由于销售额小符合未达起征点情况而全额免税的纳税人。情况实在是太多太复杂,但从大局出发,不计较小节,因此将计算公式中的比率统一定为3%,国家算大账而不算小账,存在有多抵的,也有少抵的,主要是为了保证抵扣进项税额可落地可操作。