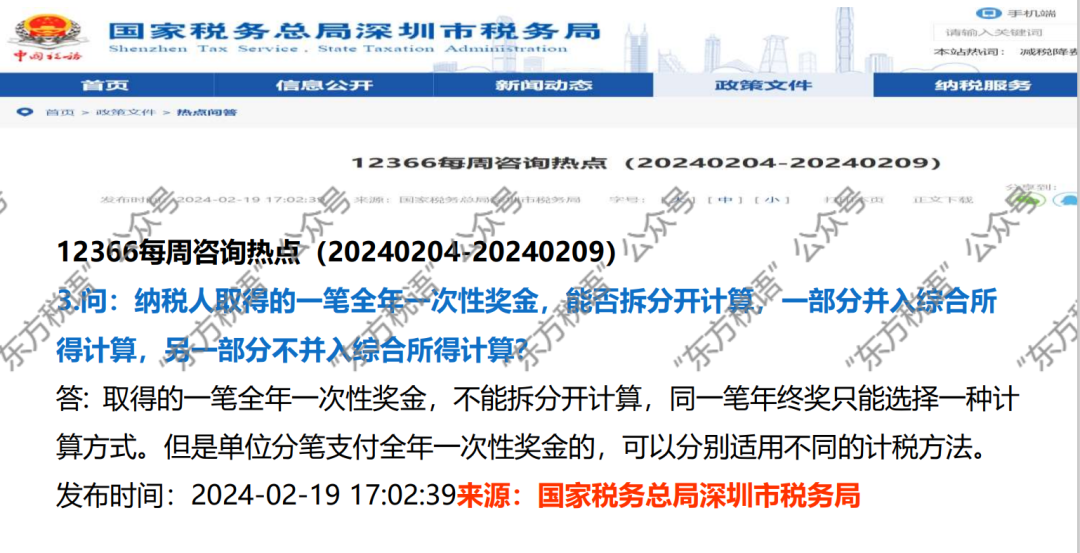

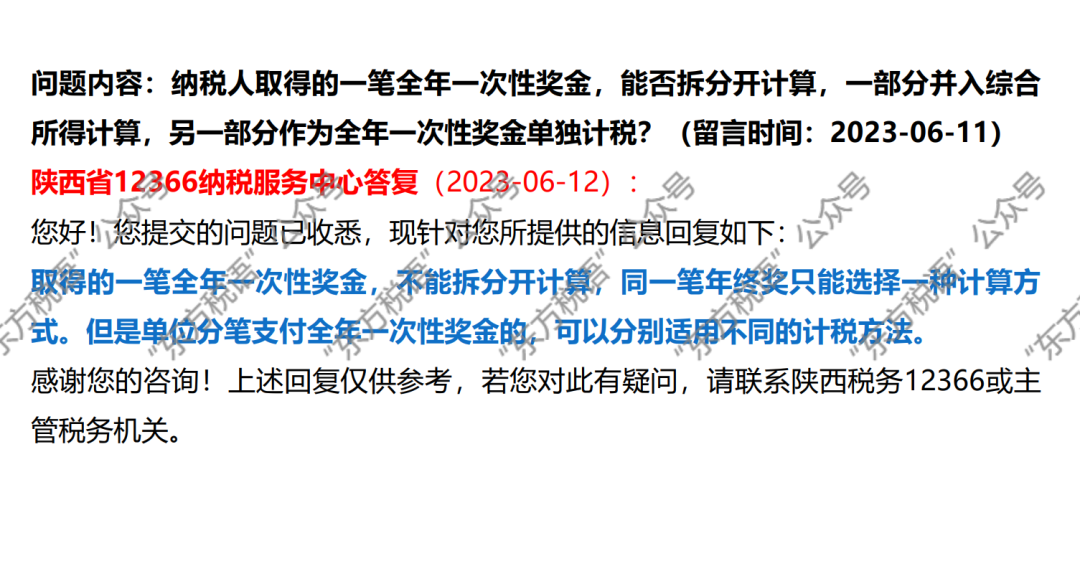

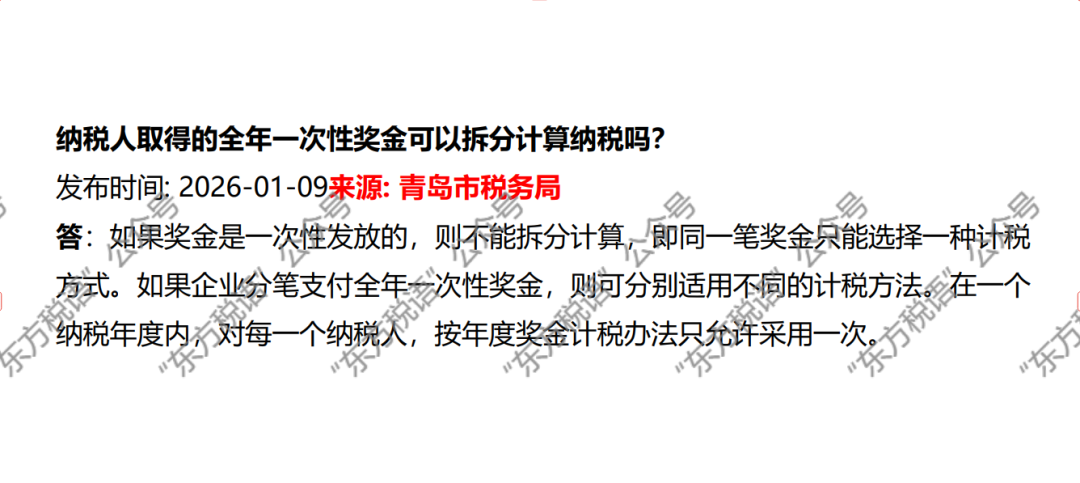

问:取得一笔全年一次性奖金,能否一部分单独计税,另一部分并入综合所得计税?

发布日期:2026-02-25 09:09来源:厦门税务

答:不可以。2027年12月31日前,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,可以选择单独计税,也可以选择并入当年综合所得计算纳税,但是不能对同一笔奖金进行拆分。

问:取得一笔全年一次性奖金,能否一部分单独计税,另一部分并入综合所得计税?

发布日期:2026-02-25 09:09来源:厦门税务

答:不可以。2027年12月31日前,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,可以选择单独计税,也可以选择并入当年综合所得计算纳税,但是不能对同一笔奖金进行拆分。

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|