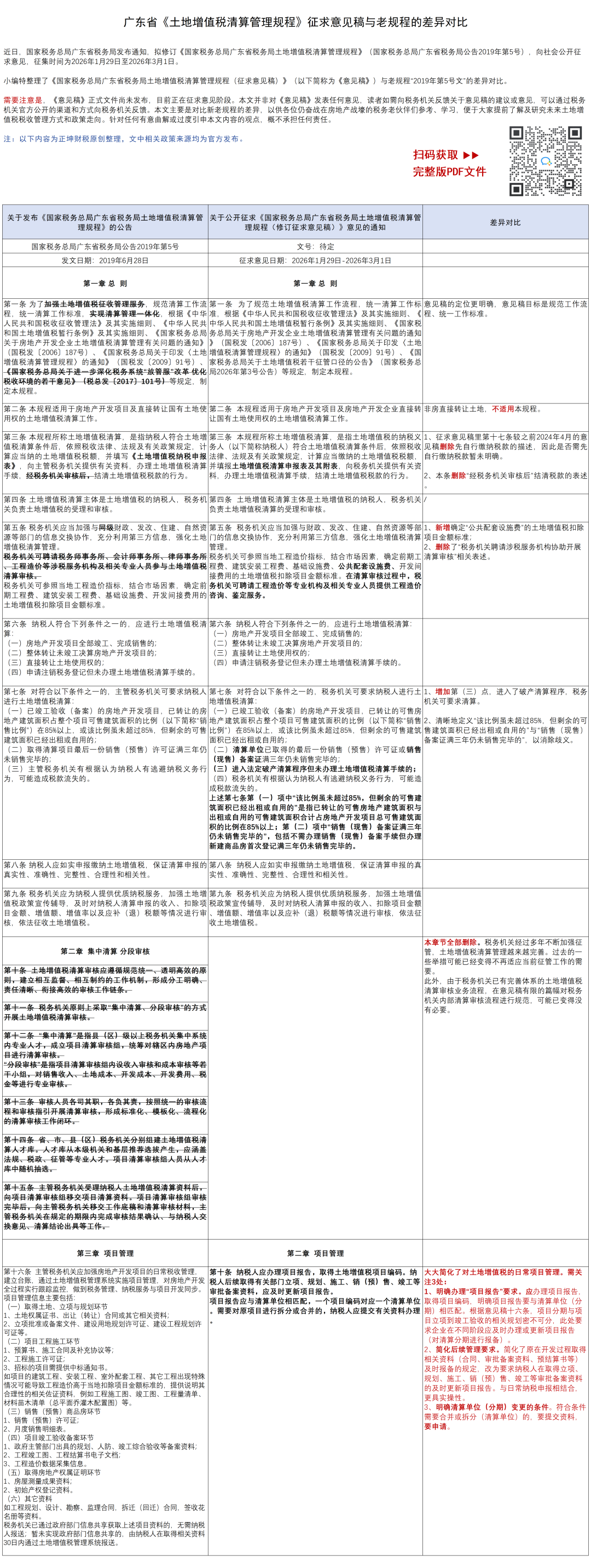

近日,国家税务总局广东省税务局发布通知,拟修订《国家税务总局广东省税务局土地增值税清算管理规程》(国家税务总局广东省税务局公告2019年第5号),向社会公开征求意见,征集时间为2026年1月29日至2026年3月1日。

小编特整理了《国家税务总局广东省税务局土地增值税清算管理规程(征求意见稿)》(以下简称为《意见稿》)与2024年4月版意见稿、老规程“2019年第5号文”的差异对比。

需要注意是,《意见稿》正式文件尚未发布,目前正在征求意见阶段。本文并非对《意见稿》发表任何意见,读者如需向税务机关反馈关于意见稿的建议或意见,可以通过税务机关官方公开的渠道和方式向税务机关反馈。本文主要是对比新老规程的差异,以供各位仍奋战在房地产战壕的税务老伙伴们参考、学习,便于大家提前了解及研究未来土地增值税税收管理方式和政策走向。

注:针对任何有意曲解或过度引申本文内容的观点,概不承担任何责任。

意见稿第三条

-

征求意见稿里第十七条,对比2024年4月的意见稿删除先自行缴纳税款的描述,因此是否需先自行缴纳税款暂未明确。

-

本条删除“经税务机关审核后”结清税款的表述。

意见稿第十条

大大简化了对土地增值税的日常项目管理。

需关注3处:

-

明确办理“项目报告”要求。应办理项目报告,取得项目编码,明确项目报告要与清算单位(分期)相匹配。根据意见稿十六条,项目分期与项目立项到竣工验收的相关规划密不可分,此处要求企业在不同阶段应及时办理或更新项目报告(对清算分期进行报备)。

-

简化后续管理要求。简化了原在开发过程取得相关资料(合同、审批备案资料、预结算书等)及时报备的规定,改为要求纳税人在取得立项、规划、施工、销(预)售、竣工等审批备案资料的及时更新项目报告。与日常纳税申报相结合,更具实操性。

-

明确清算单位(分期)变更的条件。符合条件需要合并或拆分(清算单位)的,要提交资料,要申请。

意见稿第十五条

明确了困扰大家已久的土地增值税预征税款的计算问题。从有利于纳税人的角度进行统一规范。一般计税项目预缴土地增值税时,不再只允许减除预征增值税,允许直接按不含税价格计算预缴土地增值税。在目前房地产整体下行的大环境下,减少了房企资金压力。

意见稿第十六条

-

清算单位的确定,对土地增值税清算结果影响大。此处变化很大。意见稿明确以县级以上人民政府发改、规划、住房城乡建设等部门审批(备案)的房地产项目位单位进行清算。

-

确认分期项目的划分方式:具体结合项目立项、用地规划、方案设计审查(修建性详细规划)、工程规划、销售(预售)、竣工验收等确定。

-

对比之前意见稿删除,24个月内取得多份工规证,可结合相关情况确定清算单位。

-

明确城市更新项目、城中村改造项目的清算单位确定方式,由主管税务机关综合立项批复、实施方案等情况合理确定。

意见稿第十七条

对比24年4月的意见稿,因办理清算申报手续后90日届满次月15日缴纳税款此条款反响较大,对企业所得税退税也存在一定风险,因而回归国家税务总局广东省税务局公告2019年第5号关于此部分的规定,更符合企业实际。

意见稿第二十一条

......

增加了税务机关可予认可价格偏低属于“正当理由”的情形。包括:法院判决或裁决,司法拍卖,县级以上政府确定的价格,及税务机关认可的其他情形。配建房回购应属此类。

意见稿第二十六条

......

-

堵塞了通过拆迁补偿费增加成本进行的所谓“税收策划”。但是意见稿并未说金额大、超标准的拆迁补偿费不能扣除。税务机关关于土地增值税管理秉持真实性、合理性原则,根据意见稿第(三)条对拆补费进行重点审核。

-

明确在县级以上人民政府或其相关部门在土地出让合同或其补充协议中约定在规划范围外为政府建设公共设施的,实际发生的支出计入“取得土地使用权所支付的金额”扣除。

-

明确逾期缴纳土地出让金而支付的违约金,计入“取得土地使用权所支付的金额”扣除。

-

明确取得国有土地使用权环节缴纳的契税、印花税、办证费以及按照《中华人民共和国拍卖法》规定交纳的拍卖佣金,作为“按国家统一规定交纳的有关费用”,计入“取得土地使用权所支付的金额”扣除。

意见稿第二十八条

-

本条明确了什么情况下人防车位的产权属于全体业主。

-

第(四)条翻译一下,除无偿移交政府、合同约定或公证公示属于全体业主(此类人防车位成本费用参照公配扣除),及能确权转让的人防车位(此类人防车位参照普通车位确认收入结转成本)外,如人防车位无法办理权属转移登记(不能办证的情况),其成本不能扣。也就是说,需将这类人防车位的成本从总成本中剔除出来。

-

计算需要剔除的、人防车位的成本,只需归集其应当分摊的建安成本,而且这建安成本可以不用考虑户内装修、高档外立面费用(相对于原规定增加了“高档外立面费用”)。如何界定外立面是否高档,我们预计会按照各市自定的标准,目前各市出台四项成本核定标准一般将干挂石材、玻璃幕墙定义为高档外立面。

-

关于剔除人防车位成本的分摊计算方式,分母是“清算单位总建筑面积”,是否包含除可售建筑面积、人防面积以外的其他不可售面积。对清算结果的计算有影响。

意见稿第三十一条

新增关于对采取按比例扣除方式的利息支出审核事宜,审核是否违规将取得土地使用权所支付的金额、开发成本之外的费用列入计算基数,扣除比例是否符合规定。

意见稿第三十四条

......

明确因转让房地产缴纳的印花税,在申报土地增值税时计入“与转让房地产有关的税金”扣除。因转让房地产缴纳的地方教育附加,视同税金予以扣除。

明确税金在不同清算项目、同一清算项目内不同房地产类型之间,按收入比例分摊。

意见稿第三十八条

新增“书面申请调整重新计算土地增值税清算税额”的适用情形,并确定税务机关受理审核时间,以及调整前发生的尾盘申报税额允许同步调整。

......

另外,《意见稿》对比24年4月征求意见稿,删除”纳税人整体购买未竣工房地产开发项目(在建工程)、投入资金继续建设后转让的,其扣除项目“相关规定等。

......