增值税学习笔记五

用图形加案例来理解增值税法实施条例第二十二条

郭琪燕

《中华人民共和国增值税法实施条例》(以下简称“实施条例”)第二十二条是关于一般纳税人购进货物、服务、无形资产、不动产,用于特定非应税交易时,其进项税额不得从销项税额中抵扣的规定。该条的适用情形与判断标准较为复杂,是实务中理解和执行的重点与难点,直接关系到一般纳税人进项税额抵扣的合规性。为此,我们需要从以下几方面来进行理解:

增值税征税范围是在境内销售应税交易、进口+经济利益流入

根据《中华人民共和国增值税法》(以下简称“增值税法”)第三条规定,在中华人民共和国境内(以下简称“境内”)销售货物、服务、无形资产、不动产(以下称“应税交易”),以及进口货物的单位和个人(包括个体工商户),为增值税的纳税人,应当依照本法规定缴纳增值税。

《增值税法》第四条专门列举了应税交易的征税范围,不在此范围内的,不征收增值税。同时,《增值税法》第五条加上了视同应税交易的几类情形。

可见,增值税征税范围是在境内销售应税交易、进口+经济利益流入。

购进应税交易,对应进项需转出的情形

《增值税法》第二十二条列举了纳税人购进应税交易用于“减”“免”“集个”“非”“消”“其他”,对应进项税额不得从其销项税额中抵扣的情形。

《实施条例》对托底的“国务院规定的其他进项税额”列举“纳税人购进贷款服务的利息支出,及其向贷款方支付的与该贷款服务直接相关的投融资顾问费、手续费、咨询费等费用支出,对应的进项税额暂不得从销项税额中抵扣”,形成《实施条例》第二十一条。

因此,一般纳税人购进货物、服务、无形资产、不动产(合称“购进应税交易”),用于《增值税法》第二十二条所涉情形(减、免、集个、非、消、其他、贷),对应进项税额不得抵扣;反之,用于《增值税法》第二十二条未涉情形,则其对应进项可抵扣。

购进应税交易,对应进项无需转出的情形(同时符合)

前面二点,其实基本可以解决大多数应税交易发生用途改变,其进项能不能抵扣问题了。但《实施条例》第二十二条加了一组非应税、进项不转出情形的补丁,形成购进应税交易用于应税交易项目、非应税交易的两类对应进项税额均可抵扣情形,从而完成了对《增值税法》第二十二条购进应税交易进项税额转出的反向排除,到进项可抵扣的正向细化。

“《增值税法实施条例》第二十二条 纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。”

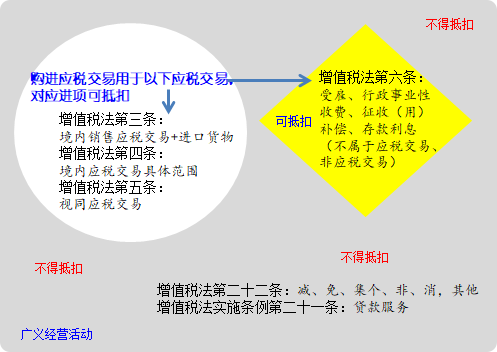

此处的“经营活动”,《实施条例》未做解释,笔者也不纠结它的具体内涵,我们暂把它当成广义的经营活动。于是,增值税法所列购进应税交易的进项能否抵扣,形成了以下情况:(图1:购进应税交易用于“不得抵扣非应税交易”对应进项须转出情形)

图1 购进应税交易用于“不得抵扣非应税交易”对应进项须转出情形(灰色阴影部分)

归纳《实施条例》第二十二条:纳税人购进的应税交易,其进项税额在按规定抵扣后,只要未发生《增值税法》第二十二条所列的需作进项税额转出的情形,就无需进行转出处理;具体而言,当购进的应税交易是用于《增值税法》第三条至第五条规定的应税项目,以及发生《增值税法》第六条所列举的非应税但进项无需转出(可抵扣)的特殊情形(如员工受雇服务、行政事业性收费、依法征收征用补偿、存款利息收入),其对应的进项税额均属于正常可抵扣范围,无需转出。

实务案例

第一类、购进应税交易,用于《实施条例》二十二条“不得抵扣非应税交易”,对应进项需转出

【案例1】A公司转让其持有的非上市公司股权取得收入1亿元,为此支付了律师费、审计费等咨询费用,取得不含税金额发票合计500万元,对应增值税进项税额30万元。

问题:这笔30万进项税额需作转出处理吗?

分析:A公司转让非上市公司股权的行为,不属于《增值税法》第三条至第五条及《财政部、税务总局关于增值税征税具体范围有关事项的公告》(财政部、税务总局公告2026年第9号)附件2《销售服务、无形资产、不动产注释》中规定的增值税应税交易(金融商品转让除外)。因此,为此次股权转让而购进的咨询服务,属于用于非增值税应税交易,其对应的进项税额不得抵扣。

第二类、购进应税交易,用于不属于《实施条例》二十二条“不得抵扣非应税交易”,对应进项可抵扣

【案例2】B公司为新车投保,支付保险费3000元,其中包含增值税进项税额180元。后该车辆发生交通事故造成损失,B公司向保险公司索赔并获得保险赔款5万元。

问题:车辆损失后,其投保时支付的180元进项税额是否需要作转出处理?

分析:B公司为车辆投保而购进的保险服务,属于《增值税法》规定的应税交易,其支付的进项税额180元在取得合规凭证时已按规定抵扣。该车辆后续发生交通事故并造成损失,不属于《增值税法》第二十二条列举的“非正常损失”情形(如因管理不善造成的被盗、丢失、霉烂变质等)。车辆事故损失属于保险合同的承保风险,是正常的商业风险。此外,B公司获得5万元保险赔款,是基于保险合同发生的赔偿行为,与当初购进保险服务是两项独立的法律关系和经济交易。因此,B公司就车辆投保所抵扣的180元进项税额,无需作进项税额转出处理。

【案例3】C公司以发行新股作为对价,置换D公司持有的部分经营性资产。该资产重组交易同时符合《财政部、税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部税务总局公告2026年第13号)第二条第(一)款规定的全部条件(如标的为可独立运营的业务、资产与债权债务及人员一并转让、具有合理商业目的、双方均为一般纳税人等)。

重组前,D公司拟置出的资产(包括货物、金融商品、无形资产、不动产)账面累计尚未抵扣的增值税进项税额共计500万元。为完成此项重组,D公司支付审计、评估等咨询费用848万元,取得增值税专用发票注明税额48万元。资产置换完成后,D公司就资产转让行为向C公司开具了“不征税”发票。

问题:D公司置出资产所对应的历史进项税额500万元,在重组后能否继续抵扣?D公司为完成资产重组而购进的审计等咨询服务,其进项税额48万元能否抵扣?

分析:

1.关于置出资产对应的进项税额500万元

根据财政部税务总局公告2026年第13号第二条第(一)款规定,纳税人通过置换方等实施资产重组,且同时符合该条所列条件的,所涉及的资产转让不征收增值税,并且明确该行为不属于《实施条例》第二十二条规定的“不得抵扣非应税交易”。

因此,D公司此次以资产置换股权的交易,其法律性质为不征收增值税的非应税交易。由于该交易不属于“不得抵扣非应税交易”,其对应的、在重组前500万元进项税额,可以按规定由D公司在重组后继续从其销项税额中抵扣。

2.关于重组咨询费的进项税额48万元

D公司为实施资产重组而购进的审计、评估等咨询服务,是用于完成该项不征收增值税的资产重组交易。此交易性质如上分析,属于允许抵扣进项税额的非应税交易(即不属于《增值税法》第二十二条列举的不得抵扣情形)。

为进行此类合规重组而发生的必要咨询费用,属于与企业生产经营相关的合理支出。其对应的进项税额,因服务于一项允许抵扣进项的交易,故不属于不得抵扣的范围。该48万元进项税额可以按规定从D公司的销项税额中抵扣。

第三类、接受视同应税交易,用于不属于《实施条例》二十二条“不得抵扣非应税交易”,对应进项可抵扣

【案例4】E公司向F公司捐赠一批设备,该设备公允价值为300万元,对应增值税进项税额为39万元。F公司为运输该设备支付运费5000元,取得增值税专用发票注明税额450元。该设备运抵后无需安装即可投入使用,并作为固定资产管理。

问题:F公司取得该设备及支付运费所对应的进项税额(合计39.045万元)能否抵扣。

分析:E公司将设备无偿捐赠给F公司,根据《增值税法》第五条第(二)项的规定,该行为属于“单位和个体工商户无偿转让货物”,应视同应税交易,需按公允价值计算缴纳增值税。因此,该捐赠行为本身是增值税应税行为。

对于F公司而言,其取得该设备以及发生的相应运输服务,未用于《增值税法》第二十二条列举的不得抵扣情形(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费、非正常损失等),或用于不属于《实施条例》二十二条“不得抵扣非应税交易”。因此,取得视同应税交易的设备及购进的运输服务,其对应的进项税额均可以按规定从销项税额中抵扣。

第四类、获赔未履约解除合同的违约金,不属于应税交易,无增值税纳税义务

【案例5】G公司向H公司采购一批货物,合同总价300万元,约定交货日为2026年3月15日,付款条件为货物验收合格后支付,并约定违约金比例为10%。H公司已为履行合同进行积极准备。2026年3月9日,H公司单方面取消合同,不再接收该批货物。H公司为此聘请律师进行交涉,支付律师费1.06万元(其中,增值税进项税额600元)。最终,H公司依据合同约定获得G公司支付的违约金30万元。

问题:H公司获得的30万元违约金是否涉及增值税?其对应的进项税额(如有)能否抵扣?H公司支付的1.06万元律师费,其进项税额600元能否抵扣?

分析:

1.关于违约金(30万元)的税务处理

G公司在合同约定的货物交付行为发生前单方解除合同,构成违约。H公司虽已为履约进行准备,但货物销售这一增值税应税交易本身并未实际发生。根据《增值税法》及《营业税改征增值税试点实施办法》(财税〔2016〕36号)的相关规定,价外费用是指价外收取的各种性质的收费,其存在以主应税交易的发生为前提。

因此,H公司因G公司违约而取得的30万元违约金,不属于因销售货物而产生的价外费用,不产生增值税纳税义务,H公司无需就该笔违约金开具增值税发票。相应地,G公司支付的该笔违约金,也不属于购进货物所发生的支出,不涉及增值税进项税额的抵扣问题。该违约金不征增值税,不涉及进项税额抵扣。

2.关于律师费(1.06万元)的进项税额处理

H公司聘请律师就合同违约事宜进行交涉,所支付的律师费属于购进“咨询服务”。该笔支出与其维护自身合法权益直接相关,用于不属于《实施条例》二十二条“不得抵扣非应税交易”,属于企业正常的经营活动支出。因此,H公司取得的该笔律师费增值税专用发票上注明的600元进项税额,可以按规定从销项税额中抵扣。