农产品增值税抵扣核心要点

为做好《中华人民共和国增值税法》施行后政策衔接,切实保障纳税人合法权益,帮助广大纳税人精准掌握购进农产品增值税抵扣规则,规避抵扣风险,根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号,以下简称“2026年第10号公告”)相关规定,申税小微将购进农产品增值税抵扣核心要点梳理如下,干货满满,建议收藏!

1

准予抵扣的进项税额情形

根据2026年第10号公告第五条第(二)项规定,自2026年1月1日起,购进农产品准予抵扣的进项税额按以下3种情形执行,需注意的是,原用于生产13%税率货物的农产品加计1%抵扣政策已同步停止执行,所有准予抵扣情形统一按以下标准执行:

01

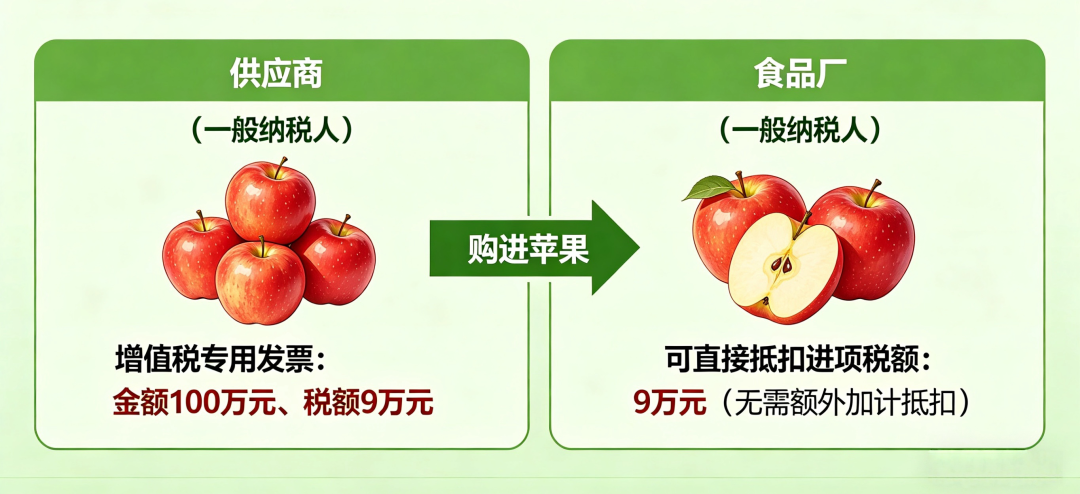

取得一般纳税人开具的专票或海关专用缴款书

一般纳税人购进农产品,取得其他一般纳税人开具的增值税专用发票,或海关进口增值税专用缴款书的,直接以发票或缴款书上注明的增值税额作为进项税额抵扣。

例:某食品厂(一般纳税人)从一般纳税人供应商处购进苹果,取得增值税专用发票,注明金额100万元、税额9万元,该食品厂可直接抵扣进项税额9万元(无需额外加计抵扣)。

02

取得小规模纳税人开具的3%征收率专票

一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人处,取得增值税专用发票的,以发票上注明的金额为基数,按9%的扣除率计算进项税额。

提示:若小规模纳税人按1%征收率开具增值税专用发票,仅能按发票注明的税额抵扣,不得按照9%扣除率计算抵扣。

03

取得农产品销售发票或收购发票

纳税人取得(开具)农产品销售发票或收购发票的,以发票上注明的农产品买价为基数,按9%的扣除率计算进项税额。其中,一般纳税人从农民专业合作社购进的免税农产品,同样可按9%的扣除率计算抵扣进项税额。

2

特殊情形:核定扣除政策

除上述凭票抵扣情形外,自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣。而非凭票抵扣。

例:某食用油厂(一般纳税人)购进大豆,既用于生产食用植物油(适用核定扣除),也用于生产饲料(非核定扣除范围),该食用油厂所有购进大豆的进项税额,均需按核定扣除办法计算,不得凭相关发票直接抵扣。

3

这些情形,进项税额不得抵扣!

为帮助纳税人规避税务风险,结合2026年第10号公告及增值税法相关规定,以下几种情形,购进农产品对应的进项税额不得抵扣,需重点关注:

01

批发/零售环节购进免税蔬菜、鲜活肉蛋取得的普通发票

例:某超市从批发商处购进免税白菜,取得普通发票,该发票对应的进项税额不得抵扣。需注意,流通环节免税货物的普通发票,均不能作为抵扣凭证。

02

购进农产品用于免税项目、简易计税、集体福利或个人消费

例:某企业将购进的大米用于职工食堂(集体福利),该部分大米对应的进项税额不得抵扣。若购进农产品同时用于应税和免税、集体福利等项目,需按比例分摊不得抵扣的进项税额。

03

发票开具不合规或虚开发票

若取得的农产品发票存在信息不全、票面有误,或虚开发票的,对应的进项税额不得抵扣,相关企业还可能面临税务处罚,情节严重的将追究法律责任。