问题:一般纳税人屠宰公司,从农户手中购买猪、牛回来屠宰后销售,免征增值税吗?

解析:

活猪加工成猪肉出售要区分活猪还是外购,在增值税政策上有所区别:

一、如果自己养、自己杀、自己卖(自产自销)完全免征增值税。原因:国家规定,农业生产者销售自己生产的农产品免税。自己养殖的生猪经简单加工成猪肉,仍属于初级农产品,仍享受免征增值税优惠。

二、如果是买别人的猪来杀、然后卖肉(外购加工):需要按9%的税率缴纳增值税。因为这不是自产农产品,而是加工销售行为。

特殊例外:在部分地区,税务局允许适用另一项针对鲜活肉蛋流通环节的免税政策。即,只要你是从事批发、零售,即使中间有屠宰环节,销售猪肉本身也可以免征增值税。

关键前提:如果享受了这个流通环节免税,你必须把屠宰加工的收入(加工费)单独拿出来,这部分收入要正常缴纳增值税(一般纳税人13%,小规模纳税人通常1%或3%)。

为什么会乱?该怎么办?造成各地执行不一的原因,是对于《关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号) 这个文件的理解不同。该文件规定:“对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品免征增值税。”有的地方(如广西、河南)认为,有加工环节的批发零售企业也能适用;有的地方认为经过了加工,就不属于批发零售。

下面是各税局的回复,可以参考一下:

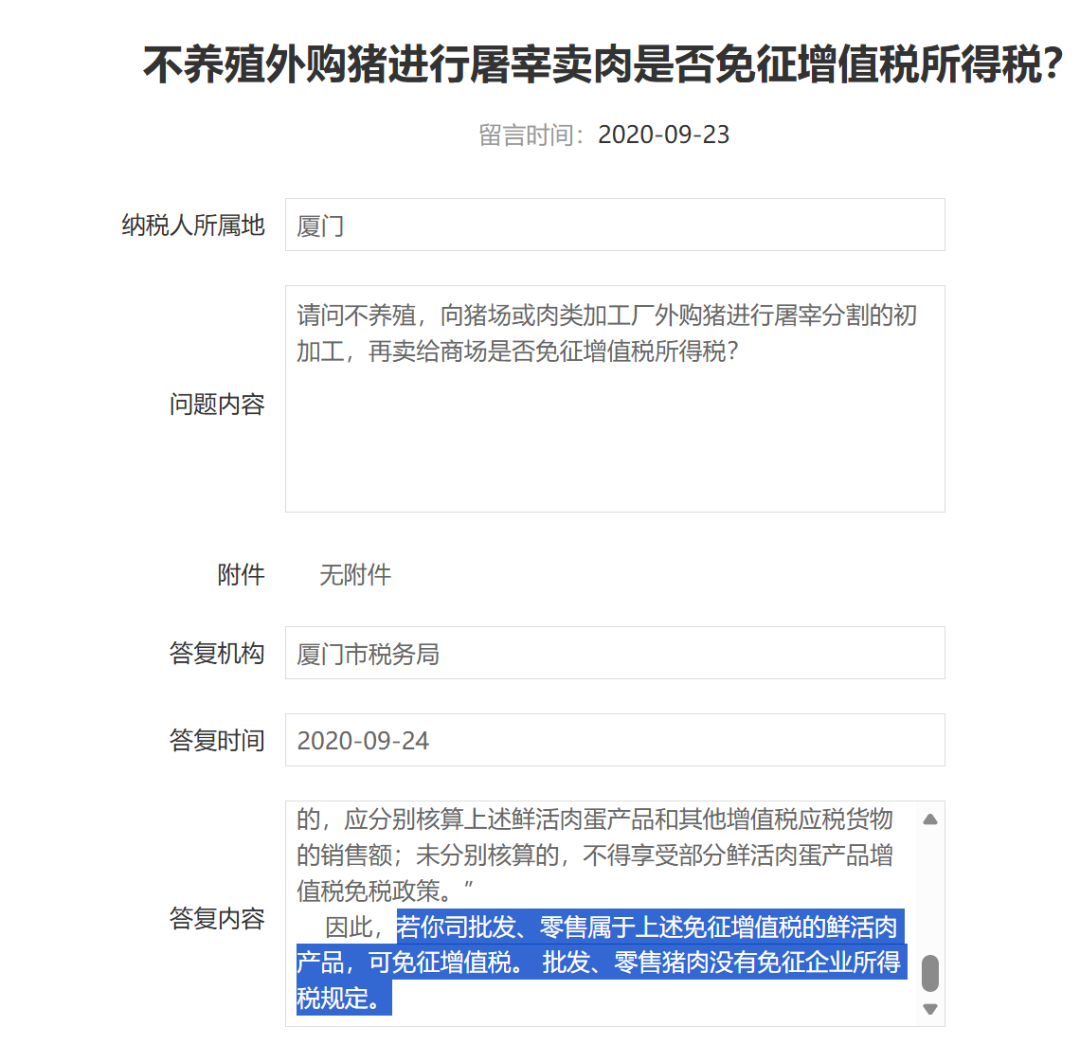

1、厦门:

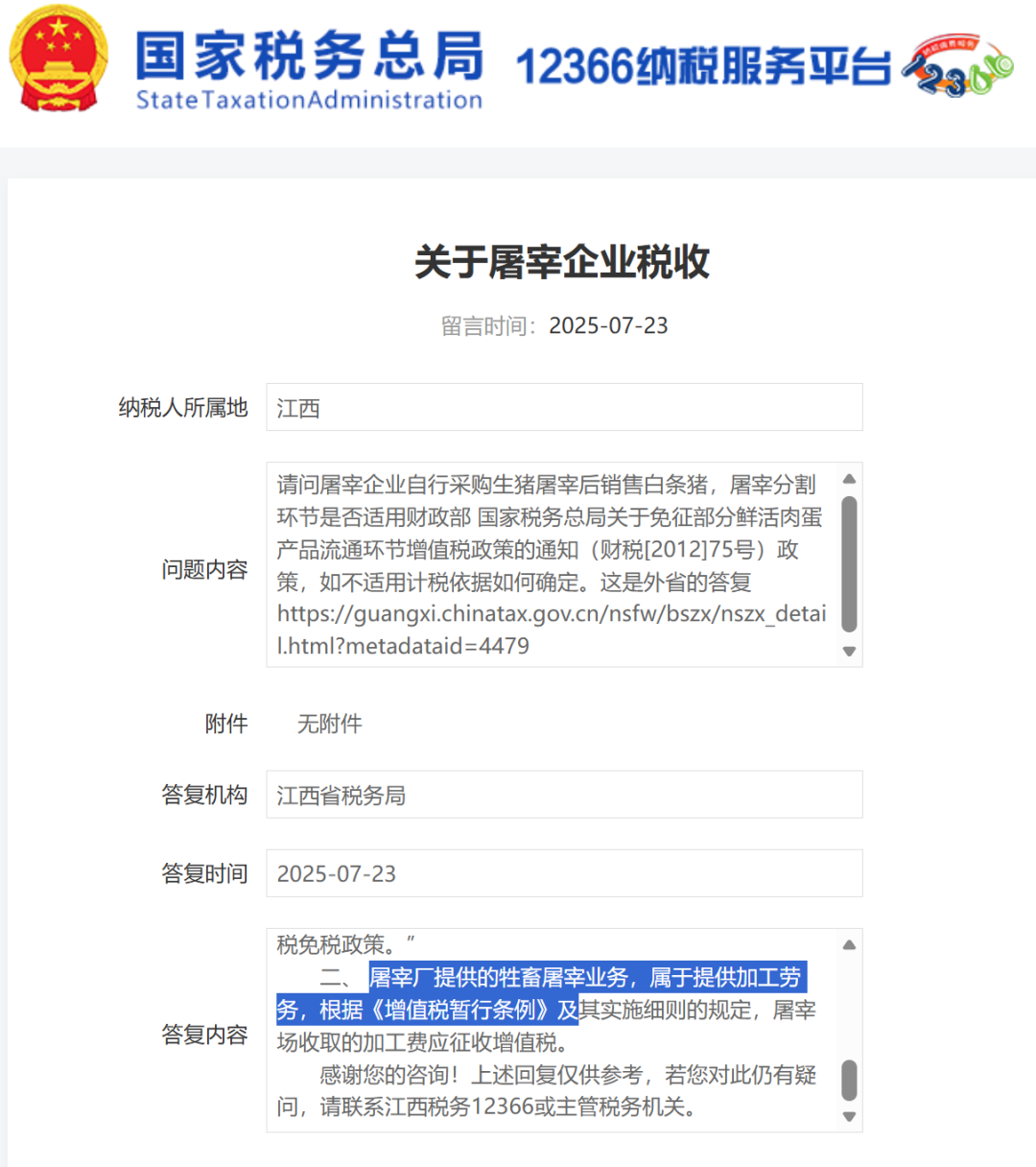

2、江西:

下面小编说一下个人理解,仅供参考:

1、按照国民经济行业分类,批发零售业不包括屠宰业务,批发零售的实质,就是买来什么就卖什么,不存在对商品的再次加工。屠宰按照行业分类,属于【屠宰及肉类加工业】,不适用批发、零售部分鲜活肉蛋免征增值税的优惠政策。

2、假如,屠宰厂花2800元收购一头活猪,屠宰分割后销售了3800元,这3800元是要按照9%税率计算缴纳增值税的(因为这个环节不是批发零售环节)。