国家职业资格目录

发布日期:2021-12-02 来源:人社部 打印本页

根据国务院推进简政放权、放管结合、优化服务改革要求,人力资源社会保障部会同国务院有关部门对《国家职业资格目录》进行优化调整,形成了《国家职业资格目录(2021年版)》,经国务院同意,现予以公布。

特此公告。

附件:国家职业资格目录(2021年版)

人力资源社会保障部

2021年11月23日

2025年度个税汇算正在进行中,有接受学历继续教育、取得职业资格证书的小伙伴,抓紧填报继续教育专项附加扣除吧,合规填报就能享受个税税前扣除!这份政策要点+实操指南,手把手教你搞定填报,快收藏~

扣除范围:

两类情形可申报

享受继续教育专项附加扣除,需要在中国境内接受,具体分两类情形,满足其一即可申报,扣除均为100%定额扣除,无比例分摊要求:

学历(学位)继续教育:在教育期间均可申报,同一学历(学位)的扣除期限最长不超过48个月,超期无法享受;夜大、函授、远程教育、电大等非全日制教育,只要学校建立学籍档案即可申报。

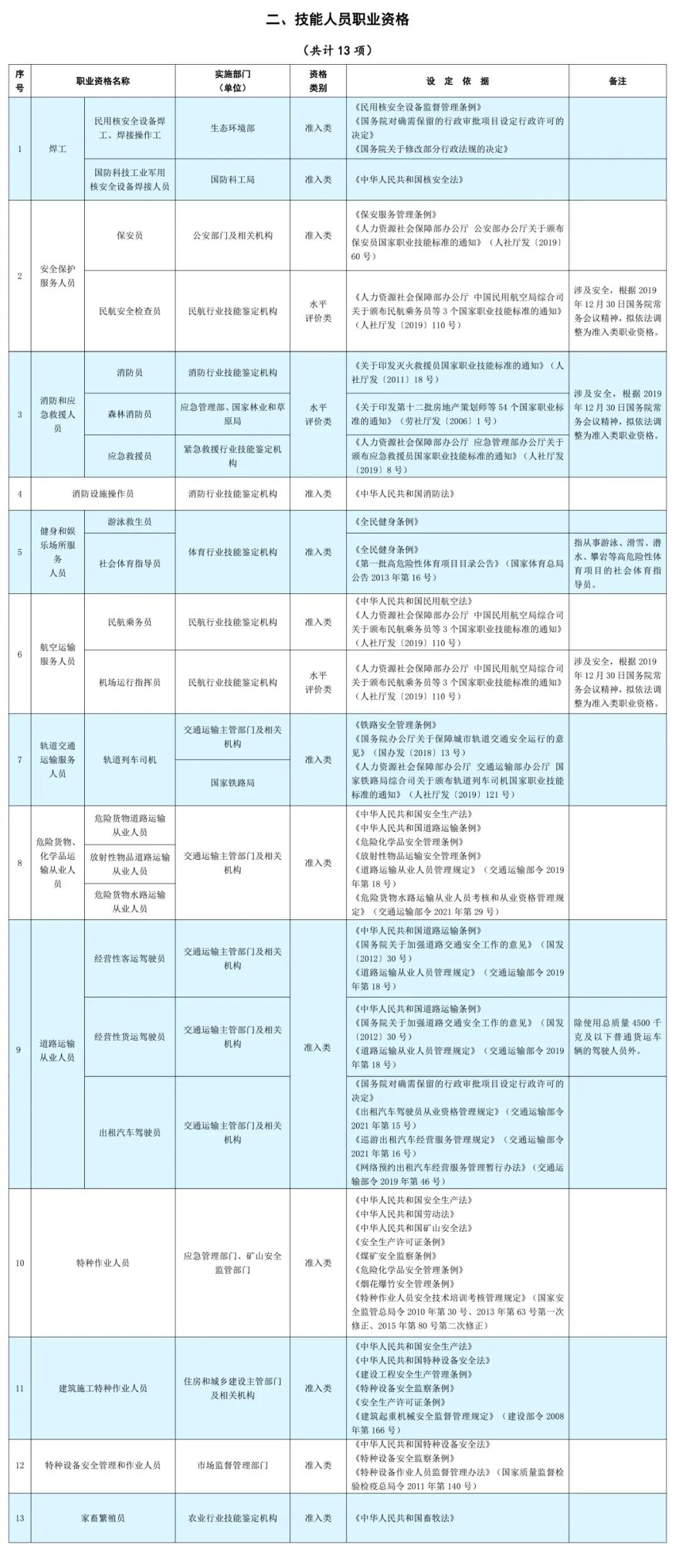

职业资格继续教育:取得《国家职业资格目录》内的技能人员/专业技术人员资格证书,仅证书取得的当年可申报,目录共 72项(专业技术59项、技能人员13项),不在目录内的证书无法扣除。

目前最新版为《国家职业资格目录(2021年版)》←(点击查看)

扣除主体:

本人为主,本科及以下可灵活选择

扣除主体以纳税人本人为主,扣除比例为100%,仅大学本科及以下学历继续教育有双重选择,可由本人按继续教育专项附加100%定额扣除,也可由父母按子女教育专项附加100%定额扣除(子女教育扣除标准为每月2000元);

扣除标准:

定额扣除,可叠加最高扣8400元/年

继续教育专项附加扣除为全额定额扣除,无比例拆分,符合两类条件可叠加享受,年度最高扣除8400元,同一类型多项继续教育仅能选其一扣除,具体金额标准为:

100% 定额扣除,400元/月,全年合计4800元;扣除期限最长48个月,休学保留学籍、寒暑假均连续计算时长。

100% 定额扣除,3600元/年(一次性定额扣除,非每月分摊),仅证书核发当年可扣。

既接受学历继续教育,又享受职业资格继续教育,可同时叠加享受两类定额扣除,年度合计扣除最高可达 4800+3600=8400元。

同时接受多个学历继续教育、取得多个职业资格证书,同一类型仅能填报一项扣除。

扣除时限:

按类型精准对应,别超申报期限

扣除时限按教育类型划分:

学历(学位)继续教育:扣除时限为入学当月至教育结束当月,按实际就读月份计算,休学保留学籍期间、施教机构规定的寒暑假,均连续计算入48个月期限。

职业资格继续教育:扣除时限为证书核发当年,跨年证书对应所属年度申报。

填报指南

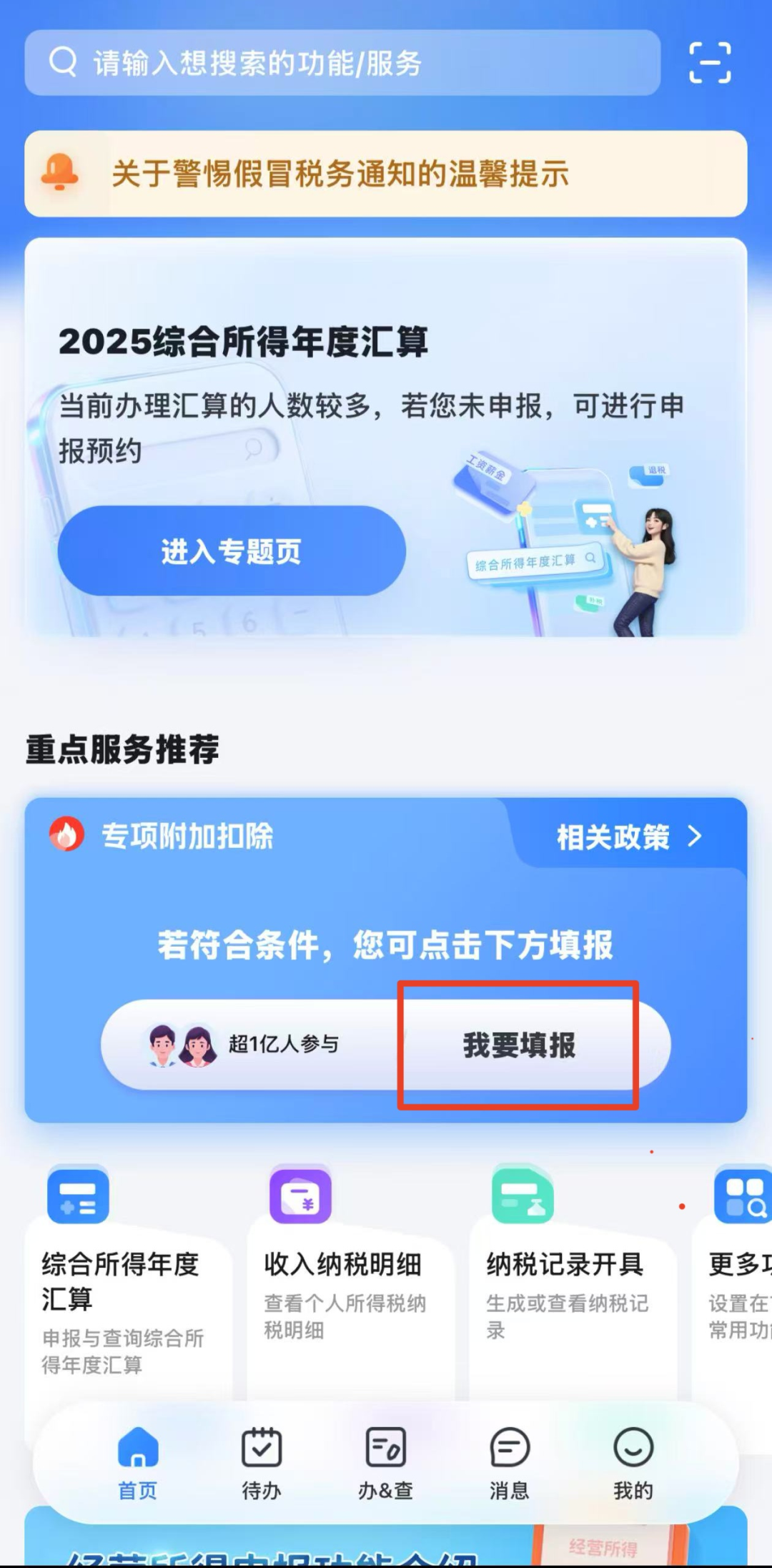

登录个人所得税APP,首页找到专项附加扣除板块,点击【我要填报】,选择【继续教育】,扣除年度选择【2025】,点击【确认】进入填报页面。

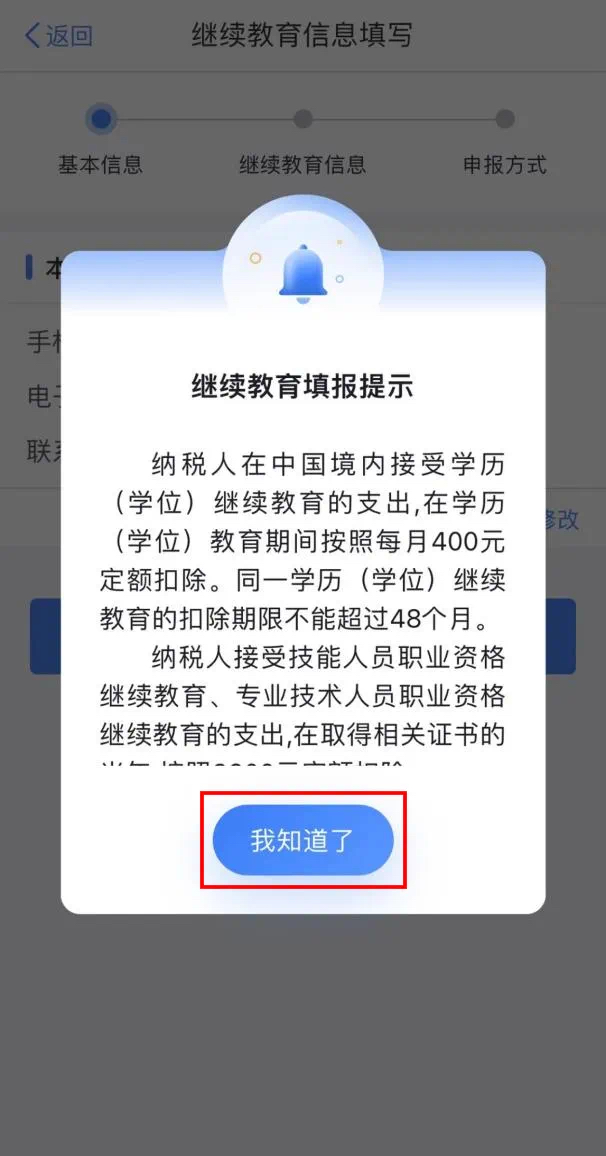

仔细核对姓名、身份证号、手机号码、联系地址等基本信息,确认无误后点击【下一步】,阅读提示内容后点击【我知道了】,进入信息填写页面。

学历(学位)继续教育

选择“学历(学位)继续教育”,准确填写继续教育开始时间,选填预计结束时间;系统自动按400元/月的标准定额扣除计算;有录取通知书、学籍证明等材料的,可点击【证明材料】进行上传,填写完成后点击【下一步】。

职业资格继续教育

选择“职业资格继续教育”,再细分选择“技能人员职业资格” 或“专业技术人员职业资格”;录入发证(批准)日期、证书编号、证书名称、发证机关,信息需与证书原件完全一致,系统自动按 3600元/年的标准定额扣除计算,然后点击【证明材料】,上传职业资格证书清晰照片,材料上传完成后点击【下一步】。

两种申报方式任选,选择后点击【提交】即可。

选择通过扣缴义务人申报的,由任职单位在每月发放工资薪金时,逐月按对应标准定额扣除专项附加费用,适合提前填报、在职稳定的纳税人;

选择综合所得年度自行申报的,在个税年度汇算时自行申报,一次性按对应标准定额汇总扣除,适合未提前填报、自由职业者或无固定任职单位的纳税人。

易错知识点答疑:

境外的学历继续教育/职业资格证书,能扣除吗?

A:不能。仅中国境内接受的学历(学位)继续教育、境内核发的职业资格证书可享受扣除,境外相关教育支出和证书均不符合条件。

学历继续教育中途休学,扣除会中断吗?

A:不会。休学且学籍保留的期间,仍计入48个月扣除期限,继续按400元/月的标准定额扣除,寒暑假期同理,均连续计算。

2025年取得多个职业资格证书,能享受多次扣除吗?

A:不能。同一年度取得多个合规职业资格证书,仅能享受一次扣除;跨年取得证书的,可在对应年度分别申报扣除。