外贸企业购进货物出口,取得普票可以退税吗?

“外贸企业(增值税一般纳税人)购进货物出口,取得供货商开具的增值税普通发票,能办理出口退税吗?”

税小夏答复:

不能。外贸企业出口取得进货凭证为普通发票,不能适用出口免退税办法,但可以适用增值税免税政策。

下面小编详细讲解

要点一

外贸企业出口货物(委托加工、委托修理修配货物除外)适用免退税办法的,其增值税退(免)税计税依据为增值税专用发票或海关进口增值税专用缴款书。

文件依据:

根据《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号)

第二条第(二)项规定,外贸企业或者其他单位出口货物、跨境销售外购的服务或者无形资产,免征出口环节增值税,对应的进项税额予以退还。

第四条第(一)项第7目规定,适用免退税办法的外贸企业出口货物(委托加工、委托修理修配货物除外)增值税退(免)税的计税依据,为购进出口货物的增值税专用发票注明的金额或者海关进口增值税专用缴款书注明的计税价格。

要点二

外贸企业出口货物取得增值税普通发票等合法有效进货凭证的,可适用增值税免税政策。

文件依据:

根据《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号)

第六条第(一)项规定,适用增值税免税政策的出口业务包括:(10)外贸企业出口货物取得下列合法有效进货凭证之一的:①普通发票。

要点三

外贸企业出口货物取得进货凭证为普通发票,不适用出口退(免)税政策,无需办理出口退(免)税申报,仅需按规定于申报期限内,办理增值税免税申报即可。

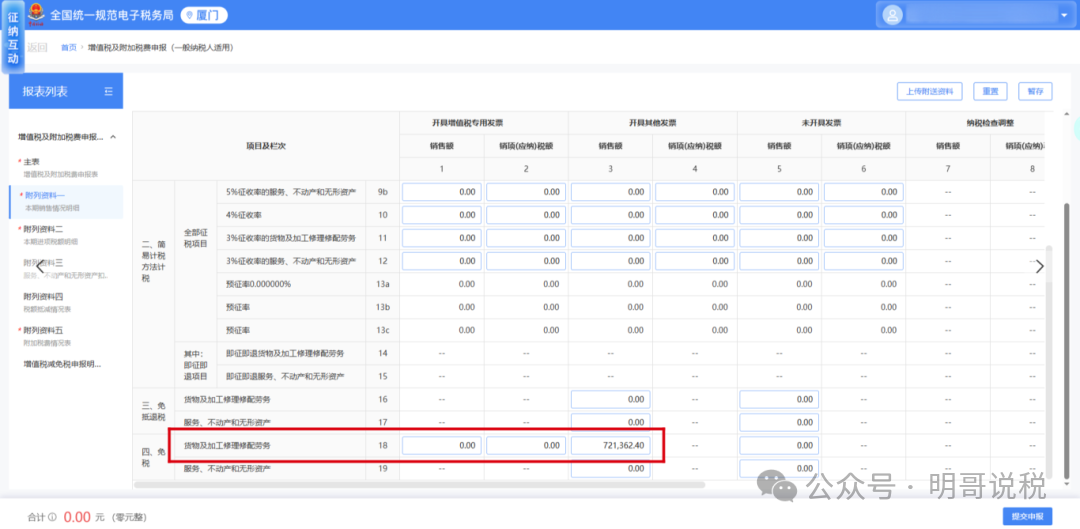

1.将该笔适用免税政策业务的对应销售额填入《增值税及附加税费申报表附列资料(一)》第18栏“四、免税:货物及加工修理修配劳务”项目;

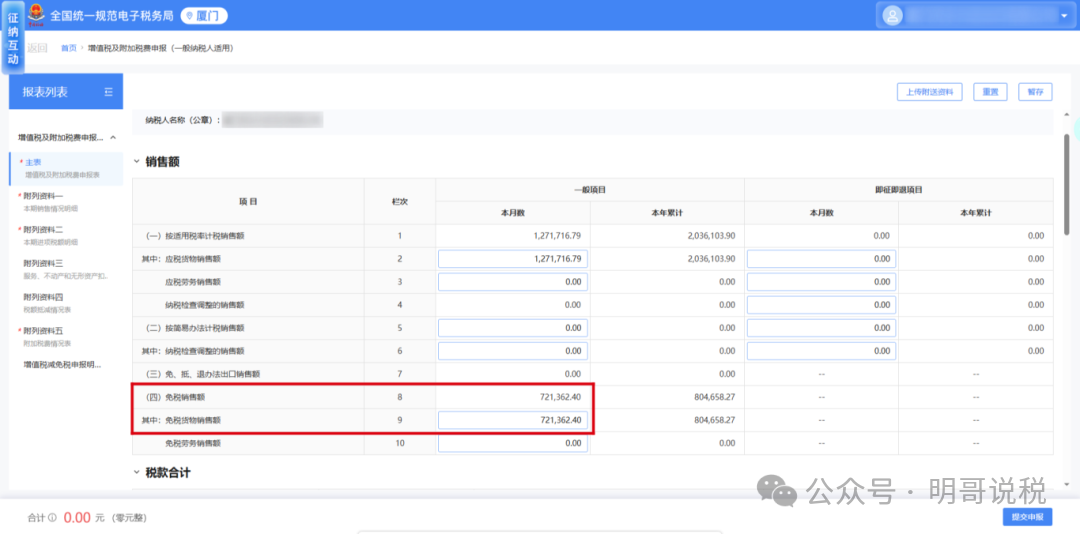

2.同时填报主表《增值税及附加税费申报表》第8-9栏“免税货物销售额”项目。

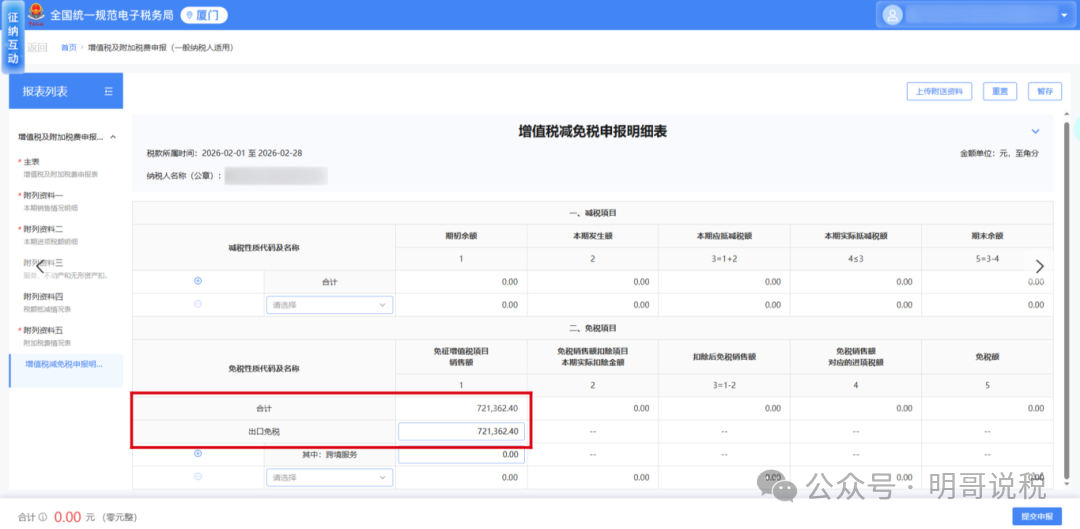

3.填报《增值税减免税申报明细表》“二、免税项目:出口免税”项目。

文件依据:

根据《中华人民共和国增值税法》第三十条规定,纳税人以一个月或者一个季度为一个计税期间的,自期满之日起十五日内申报纳税;以十日或者十五日为一个计税期间的,自次月一日起十五日内申报纳税。

根据《中华人民共和国增值税法实施条例》第四十一条规定,纳税人出口货物,报关出口日期早于增值税法第二十八条第一款第一项、第二项规定的纳税义务发生时间的,纳税义务发生时间为货物报关出口的当日。