ИіШЫЖРзЪЦѓвЕБГКѓЕФЭЕЫАУЈФх——НвУиздШЛШЫЕГгЗяЭЕЫААИ

ЪБМфЃК2026-06-05

НќЦкЃЌЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжИљОнЩЯМЖВПУХЭЦЫЭЯпЫїЃЌвРЗЈВщДІздШЛШЫЕГгЗяЭЕЫААИМўЁЃОВщЃЌ2021ФъжС2023ФъЃЌЕГгЗяГЩСЂЕФЖрМвИіШЫЖРзЪЦѓвЕЃЌЭЈЙ§ащСаГЩБОЁЂНјааащМйФЩЫАЩъБЈЕШЗНЪНЃЌШЫЮЊНЕЕЭгІФЩЫАЫљЕУЖюЃЌдьГЩЩйНЩИіШЫЫљЕУЫА274.02ЭђдЊЁЃ2025Фъ5дТЃЌЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжвРОнЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЕГгЗязїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ502.44ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№МАЗЃПювбШЋВПзЗНЩШыПтЁЃ

ПЊЦБЩъБЈФкШнВЛЗћ ОгЊЪ§ОнЯдТЖвЩЕу

ЧАЦкЃЌЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжЪеЕНЩЯМЖВПУХЭЦЫЭЯпЫїЃЌЯдЪОЕГгЗяЭЖзЪЕФжиЧьОУТЭЙуИцгЊвЕВПЃЈвдЯТМђГЦЁАОУТЭЙуИцЁБЃЉДцдкФЩЫАЩъБЈвьГЃЃЌЩцЯгЭЈЙ§НЋВПЗжгІЫАЪеШыЮЅЙцЬюБЈЮЊЙњеЎРћЯЂЪеШыЃЌВЩШЁащМйФЩЫАЩъБЈЪжЖЮЭЕЬгИіШЫЫљЕУЫАЁЃ

МьВщШЫдБКЫВщЗЂЯжЃЌ2022ФъЃЌОУТЭЙуИцздааЩъБЈЪеШы250ЭђдЊЃЌЦфжа238.5ЭђдЊЬюБЈЮЊУтЫАЕФЁАЙњеЎРћЯЂЪеШыЁБЁЃЫАЪеДѓЪ§ОнЦНЬЈаХЯЂЯдЪОЃЌЦфЕБФъЖдЭтПЊОпЗЂЦБН№ЖюКЯМЦ250ЭђдЊЃЌгыЩъБЈЪеШыН№ЖювЛжТЃЌВЛДцдкЮДПЊЦБЪеШыЁЃЭЌЪБЃЌЫљгаЗЂЦБПЊОпЦЗФПОљЮЊЁАЩшМЦЗбЁБЃЌЮоЙњеЎРћЯЂЯрЙивЕЮёЁЃ

ЩъБЈЪеШыРраЭгыЪЕМЪОгЊвЕЮёЁЂПЊЦБаХЯЂУїЯдВЛЗћЃЌДцдкжиДѓащМйФЩЫАЩъБЈЯгвЩЁЃОУТЭЙуИцЪєгкИіШЫЖРзЪЦѓвЕЃЌЦфОгЊЫљЕУЙщЪЕМЪПижЦШЫЕГгЗяЫљгаЃЌжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжвРЗЈЖдздШЛШЫЕГгЗяНјааСЂАИМьВщЁЃ

ащМйЬюБЈУтЫАЪеШы БрдьГЩБОбкИЧгІЫА

ЮЊВщЧхЪТЪЕЃЌМьВщШЫдБвРЗЈбЏЮЪОУТЭЙуИцЕФВЦЮёШЫдБЃЌЦфНтЪЭЃЌетБЪ238.5ЭђдЊПюЯюЪЕМЪЮЊГЩБОЗбгУЃЌВЂЗЧЙњеЎРћЯЂЪеШыЃЌжЛЪЧдкЩъБЈЪБЬюаДГіЯжДэЮѓЁЃ

ЮЊКЫЪЕЁАГЩБОЗбгУЁБЕФецЪЕадЃЌМьВщШЫдБвРЗЈЕїШЁСЫОУТЭЙуИцЕФВЦЮёУїЯИеЫВОЁЃОВщЃЌ2022ФъЃЌЦфеЫУцМЧдиЕФГЩБОЗбгУЮЊ295.52дЊЃЌВЂЮо238.5ЭђдЊЯрЙиГЩБОЗбгУЕФШыеЫМЧТМЁЃ

МьВщШЫдБвРЗЈвЊЧѓЬсЙЉГЩБОЗбгУЖдгІЕФКЯЭЌЁЂЗЂЦБЕШзєжЄзЪСЯЪБЃЌОУТЭЙуИцОљЮоЗЈЬсЙЉШЮКЮгааЇзЪСЯЁЃЦфВЦЮёШЫдБзюжеГаШЯЃЌДЫЧАЩљГЦЕФ238.5ЭђдЊГЩБОЗбгУЃЌЪЧАДеевЛЖЈБШР§здааЭЦЫуЕУГіЃЌВЂЮоецЪЕжЇГіМАЯрЙиЦОжЄЁЃ

ОКЫВщШЗШЯЃЌОУТЭЙуИцЩъБЈЕФ238.5ЭђдЊЃЌМШВЛЗћКЯУтЫАЪеШыЬѕМўЃЌвВЮДЪЕМЪЗЂЩњЖдгІГЩБОЗбгУжЇГіЃЌЪєгкащЙЙПлГ§ЯюФПЃЌВЂВЛФмАДееОУТЭЙуИцЫљЫЕЕФЁАГЩБОЗбгУЁБНјааПлГ§ЃЌЦфааЮЊвбЙЙГЩащМйФЩЫАЩъБЈЁЃ

ЮДАДЙцЖЈЛузмЩъБЈ ТїБЈЪеШыЩйНЩЫАПю

ЕГгЗяУћЯТЙВгаШ§МвИіШЫЖРзЪЦѓвЕЃЌдкВщЪЕОУТЭЙуИцДцдкащМйЩъБЈЮЪЬтКѓЃЌМьВщШЫдБЖдЦфСэЭтСНМвЦѓвЕЭЌВНПЊеЙШЋУцКЫВщЁЃ

ОВщЃЌМьВщШЫдБЗЂЯжЃЌЦфУћЯТСэвЛМвЦѓвЕжлЩНДДЗВЦѓвЕЙмРэзЩбЏЗўЮёВПЭЌбљДцдкащМйЬюБЈГЩБОЗбгУЕФЯгвЩЁЃ2022ФъжС2023ФъЃЌИУЗўЮёВПЗжБ№ЩъБЈГЩБОЗбгУ225ЭђдЊЁЂ158.32ЭђдЊЃЌОљУЛгаЖдгІЕФЗЂЦБЁЂШЫЙЄжЇГіЦОжЄЁЂЗўЮёавщЕШКЯЗЈгааЇПлГ§ЦОжЄЁЃ

ИіШЫУћЯТЦѓвЕМЏжаГіЯжЭЕЫАЯгвЩЃЌМьВщШЫдБЭЌВНбгЩьКЫВщЕГгЗяИіШЫЫљЕУЫАЩъБЈЧщПіЁЃОВщЃЌ2021ФъжС2023ФъЃЌЕГгЗяЭЈЙ§УћЯТШ§МвИіШЫЖРзЪЦѓвЕРлМЦШЁЕУОгЊЫљЕУЪеШы909.31ЭђдЊЁЃ

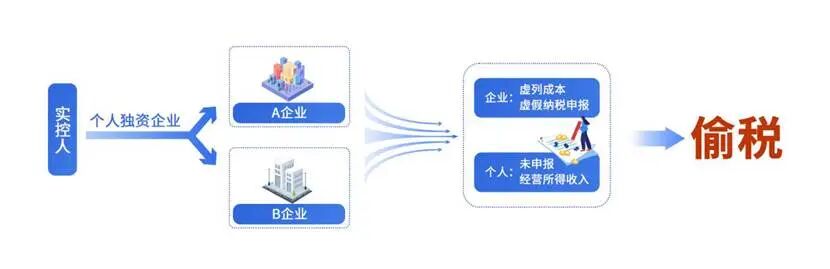

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЙигкИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЭЖзЪепеїЪеИіШЫЫљЕУЫАЕФЗЈЙц>ЕФЭЈжЊЁЗЃЈВЦЫАЁВ2000ЁГ91КХЃЉИНМў1ЕкЪЎЖўЬѕЙцЖЈЃКЁАЭЖзЪепаЫАьСНИіЛђСНИівдЩЯЦѓвЕЕФЃЌФъЖШжеСЫЪБЃЌгІЛузмДгЫљгаЦѓвЕШЁЕУЕФгІФЩЫАЫљЕУЖюЃЌОнДЫШЗЖЈЪЪгУЫАТЪВЂМЦЫуНЩФЩгІФЩЫАПюЁЃЁБЕГгЗяЭЈЙ§ЦфУћЯТЕФИіШЫЖРзЪЦѓвЕШЁЕУЪеШыЃЌЕЋЮДАДЙцЖЈЛузмЩъБЈОгЊЫљЕУЪеШыЃЌдьГЩЩйНЩОгЊЫљЕУИіШЫЫљЕУЫАКЯМЦ274.02ЭђдЊЁЃ

ащМйЩъБЈТїЪеШы ЭЕЫАФбЬгбЯВщДІ

УцЖдМьВщШЫдБЕФЯъЯИКЫВщКЭжЄОнвЊЧѓЃЌЕГгЗяЮоЗЈЬсЙЉШЮКЮзєжЄВФСЯЃЌШчЪЕГаШЯЦфЭЈЙ§ащСаГЩБОЁЂащМйФЩЫАЩъБЈЕФЗНЪНЬгБмФЩЫАвхЮёЃЌЭЌЪБЦѓЭМвўТїИіШЫОгЊЪеШыЃЌвдДЫЩйНЩОгЊЫљЕУИіШЫЫљЕУЫАЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎШ§ЬѕЕквЛПюЙцЖЈЃКФЩЫАШЫЮБдьЁЂБфдьЁЂвўФфЁЂЩУздЯњЛйеЫВОЁЂМЧеЫЦОжЄЃЌЛђепдкеЫВОЩЯЖрСажЇГіЛђепВЛСаЁЂЩйСаЪеШыЃЌЛђепОЫАЮёЛњЙиЭЈжЊЩъБЈЖјОмВЛЩъБЈЛђепНјааащМйЕФФЩЫАЩъБЈЃЌВЛНЩЛђепЩйНЩгІФЩЫАПюЕФЃЌЪЧЭЕЫАЁЃЖдФЩЫАШЫЭЕЫАЕФЃЌгЩЫАЮёЛњЙизЗНЩЦфВЛНЩЛђепЩйНЩЕФЫАПюЁЂжЭФЩН№ЃЌВЂДІВЛНЩЛђепЩйНЩЕФЫАПюАйЗжжЎЮхЪЎвдЩЯЮхБЖвдЯТЕФЗЃПюЃЛЙЙГЩЗИзяЕФЃЌвРЗЈзЗОПаЬЪТд№ШЮЁЃ

ЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжЖдЕГгЗяащСаГЩБОЁЂНјааащМйФЩЫАЩъБЈЕМжТЩйНЩЫАПюЕФЭЕЫАааЮЊЃЌвРЗЈзїГізЗНЩЫАПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ502.44ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃ2025Фъ10дТЃЌЕГгЗяЯђжиЧьЪаСННаТЧјШЫУёЗЈдКЬсЦ№ааеўЫпЫЯЃЌвЊЧѓГЗЯњЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжзїГіЕФЁЖЫАЮёааеўДІРэОіЖЈЪщЁЗЁЖЫАЮёааеўДІЗЃОіЖЈЪщЁЗвдМАЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжзїГіЕФЁЖааеўИДвщОіЖЈЪщЁЗЁЃ2026Фъ5дТЃЌИУАИОжиЧьЪаСННаТЧјШЫУёЗЈдКвЛЩѓХаОіЃЌВЕЛиЕГгЗяЕФЫпЫЯЧыЧѓЁЃ2026Фъ5дТ18ШеЃЌЕГгЗявбЯђжиЧьЪаЕквЛжаМЖШЫУёЗЈдКЬсЦ№ЩЯЫпЁЃ

ЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжвРЗЈВщДІздШЛШЫЕГгЗяЭЕЫААИМў

ЪБМфЃК2026-06-05

НќЦкЃЌЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжИљОнЩЯМЖВПУХЭЦЫЭЯпЫїЃЌвРЗЈВщДІздШЛШЫЕГгЗяЭЕЫААИМўЁЃ

ОВщЃЌ2021ФъжС2023ФъЃЌЕГгЗяГЩСЂЕФЖрМвИіШЫЖРзЪЦѓвЕЃЌЭЈЙ§ащСаГЩБОЁЂНјааащМйФЩЫАЩъБЈЕШЗНЪНЃЌШЫЮЊНЕЕЭгІФЩЫАЫљЕУЖюЃЌЩйНЩИіШЫЫљЕУЫА274.02ЭђдЊЁЃ2025Фъ5дТЃЌЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжвРОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕШЯрЙиЗЈТЩЗЈЙцЙцЖЈЃЌЖдЕГгЗязїГізЗНЩЫАЗбПюЁЂМгЪежЭФЩН№ВЂДІЗЃПюЙВМЦ502.44ЭђдЊЕФДІРэДІЗЃОіЖЈЁЃФПЧАЃЌЩцАИЫАЗбПюЁЂжЭФЩН№МАЗЃПювбШЋВПзЗНЩШыПтЁЃ

ЙњМвЫАЮёзмОжжиЧьЪаЫАЮёОжЕкШ§ЛќВщОжгаЙиИКд№ШЫБэЪОЃЌвРЗЈФЩЫАЪЧУПИіЙЋУёКЭОгЊжїЬхЕФЗЈЖЈвхЮёЃЌЭЈЙ§ащСаГЩБОЁЂНјааащМйФЩЫАЩъБЈЕШЪжЖЮЭЕЬгЫАПюЃЌЪєгкЫАЪееїЙмЗЈЙцЖЈЕФЮЅЗЈааЮЊЁЃЫАЮёВПУХНЋГжајгХЛЏЫАЗбЗўЮёЃЌвРЗЈВщДІИїРрЭЕЬгЫАааЮЊЃЌЮЌЛЄЙЋЦНОКељЕФЫАЪеЛЗОГЃЌЮЊОМУЩчЛсИпжЪСПЗЂеЙЬсЙЉМсЪЕБЃеЯЁЃ