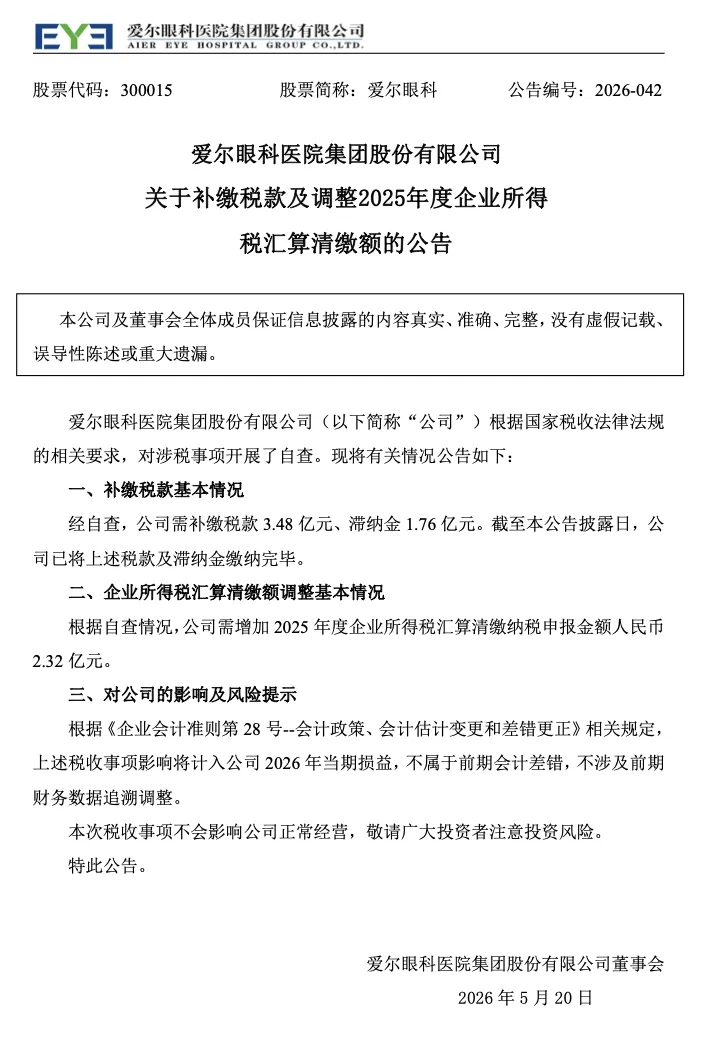

2026年5月20日晚,眼科第一股爱尔眼科发布一则补税公告,称公司需补缴税款3.48亿,滞纳金1.76亿,另需增加25年度企业所得税2.32亿。

很多业内人士将此次补税原因归咎为赴港上市前的税务排雷,这或许是其中的一个因素,但绝非主要原因。

根据不完全统计,截至26年6月3日,共有69家上市公司发布补税公告,涉及金额49亿,约等于25年所有上市公司公示的补税总和。在这波补税潮中,医疗和能源类企业又占据了半壁江山,所以个人倾向爱尔眼科的这次巨额补税是在“以数治税”背景下税务对行业强监管的结果。

公告称补税不属于前期会计差错,不涉及数据追溯调整,只影响26年当年度损益。也就是上述补税非因故意错报、漏报或重大过失导致,与官方解释为对当地税收政策理解存在偏差的原因相符。

从爱尔眼科财务部设置看,采用中央统筹、地方协同的思路。集团财务中心(顶层设计)负责追踪税收政策变化,税收优惠落地,及跨区域的关联交易定价,同时对接国家与地方的重大税务关系。省区财务中心(承上启下)辅导下属医院落实税收方案,监督各医院的税务合规情况,协调省内的税务外联。医院财务部(执行层)承担最基础的纳税申报工作,并对接税务维系良好关系。

在这种三层税务管理的运营模式下,常规的税务事项补税风险并不高,25年财报显示,有扣除限额的费用支出控制得相当好,广宣费约占收入比4.3%,业务招待费不到3‰。关联交易主要为场地租赁、物业管理,并以市场价或略低于市场价格进行结算。

但爱尔眼科受税收优惠的影响较大,增值税方面享受医疗服务免征增值税。663家境内公司中有133家享受西部大开发政策,减按15%或9%税率,13家高新技术企业,减按15%税率,117家小型微利企业,减按5%税率。另有未披露数量的企业享受研发费用加计扣除政策,税收优惠的覆盖面极广。

而税企在对优惠条款的判断上有着天然的理解误差。企业希望充分利用税收优惠以降低税负,提升业绩,抬高股价。税务机关作为监管部门,负责税款征收,防止国家税收流失。

近年来因为税务内审时有发生,为规避审查风险,对税收优惠的审核更加审慎,甚至死磕字眼,税务机关内部更是制定了指引文件,力求统一执业标准。但由于各地税局对政策也有不同见解,导致执行口径差异巨大,这也是为什么同样的条款,有些地区承认,有些地区就不行。

此外税收优惠从最初的审批制过渡到备案制,最后变成如今的自行判别,使得企业在享受税收优惠的前几年问题一直没有被暴露,直至收到税局的风险推送,并由此需要补缴税款和滞纳金。

至此我们也就找到了爱尔眼科巨额补税的根源,税企对优惠条款的理解长期存在偏差,在税收大数据管控下集中爆发。

研发活动界定不清、研发费用归集不准确,调整后可能因研发费不达标而丧失高新技术企业资质,或使应纳税所得额超过300万不符合小型微利企业标准。但最主要的还是以下两项优惠:

一、医疗服务免征增值税

根据财税〔2016〕36号,医疗机构提供的医疗服务免征增值税。享受免税条件需要同时满足3个条件:

第一,属于医疗机构

文件规定医疗机构必须是经登记取得《医疗机构执业许可证》的机构,包括各类医院、门诊部(所)等。

而卫健委在2022年修改了医疗机构管理条例,规定新注册的诊所可通过备案方式执业,无需再办理《医疗机构执业许可证》。

由于后续税务机关并没有更新条款,所以部分地方税局认为,只取得备案凭证的诊所不属于36号文所说的医疗机构,其提供的医疗服务不能享受免税。

第二,提供《全国医疗服务价格项目规范》中所列服务

爱尔眼科的收入分为几类,屈光手术(包括飞秒、ICL晶体植入)、视光服务(包括验光、OK镜、近视防控)、白内障手术、眼前段治疗(包括青光眼、角膜病)、眼后段治疗(包括眼底病、视网膜病变)。其中屈光手术和视光服务为爱尔贡献了超6成的营收。

大部分的检查类、手术类均在全国医疗服务价格项目规范中,但少数如OK镜、近视防控不在其中。

企业有了医疗执业许可,服务内容在医疗服务目录中,并不意味着一定能享受免税待遇,能否享受还要看第3条。

第三,服务价格不高于指导价

指导价包括政府指导价和按规定由供需双方协商确定的价格。在院内完成手术一定是客户已经同意了企业的收费标准,是否可以认定是协商确定的价格。

各地标准也不统一,有部分观点认为,需要按当地医保局公布的价格目录执行,超过的部分不得享受免税。而民营私立医院由于就诊环境、服务体验,普遍定价高于公立医院,使得部分医疗服务无法全额享受增值税税收优惠。

二、西部大开发政策

财政部公告2020年第23号规定,对设在西部地区的鼓励类产业企业减按 15%的税率征收企业所得税。适用低税率同样需要满足3个条件:

第一,企业注册地及实际经营地位于西部地区

若企业仅注册在西部,但实际经营(人员、生产经营、账务、资产)在其他地区,无法享受优惠。

第二,以鼓励类产业目录中的产业项目为主营业务

根据《西部地区鼓励类产业目录》,符合西部大开发鼓励类产业的是“医院、卫生院、诊所等提供的疾病诊断、治疗服务”。

疾病诊断是指医务人员通过问诊、查体、辅助检查等方式,结合医学知识,判断就诊者得了什么病、病情轻重、分型分期。

治疗服务是指医疗机构针对确诊疾病、损伤、功能异常,运用医学手段消除症状、控制病情、修复组织、恢复身体机能的各类医疗操作与干预服务。

显然白内障手术、眼前段治疗、眼后段治疗归属疾病治疗没有争议,而屈光手术、视光服务算医疗,但可能不属于疾病治疗,而是个人为美观或提升生活品质而进行的医疗服务,不治疗不会影响健康,更接近所谓的消费性医疗,就像口腔美容、医美,与为保障生命健康而进行的基本医疗服务有着本质区别。

第三,主营收入占收入总额60%以上

如果当地税局倾向将屈光手术和视光服务撇除了在鼓励类产业目录外,按照爱尔眼科公布的收入结构,极有可能因鼓励类收入不达标而无法享受到西部大开发所得税优惠。

综上所述,爱尔眼科的此次补税风波,起因是医疗行业普查和精准风险推送共同影响的结果,根源在于税企双方对于优惠政策前置条款理解不同。

立场不同,从自身利益出发看待政策,因而存在偏差本无可厚非,但很多时候基层税局对具体政策把握不到位,致其事后补税,也因此给企业带来不小的滞纳金损失。

事前沟通确实能一定程度降低税务风险,但我们要知道税务管理是不断发展的,并且常常溯及既往,有时即便是线下已经经过充分沟通,也可能因为一纸内部文件而前功尽弃。