根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号,以下简称10号公告)第五条第(二)项规定,明确了农产品进项抵扣政策。同时,自2026年1月1日起,购进农产品用于生产销售或者委托加工13%税率货物的加计扣除1%政策已停止执行!现行农产品增值税进项抵扣情形按以下标准执行↓

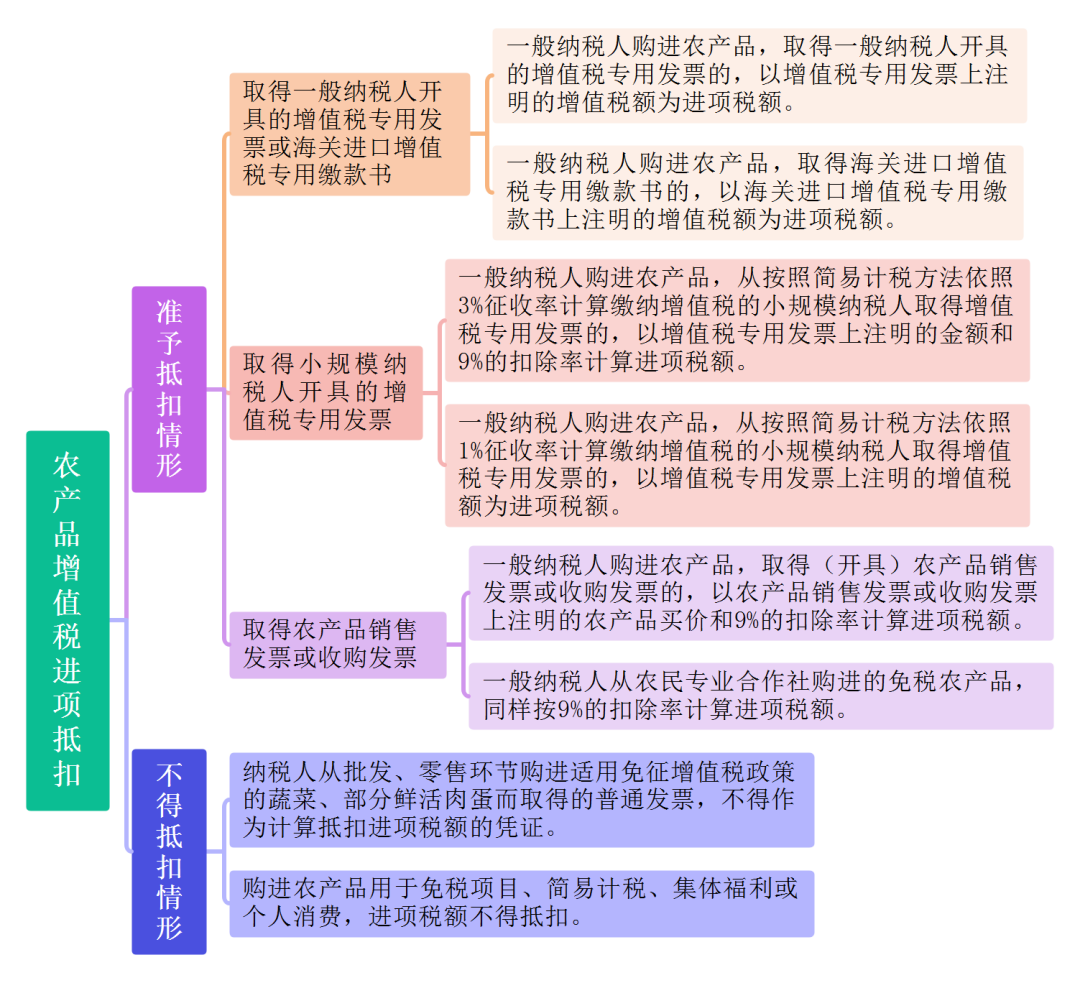

情形一:取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书

1.一般纳税人购进农产品,取得一般纳税人开具的增值税专用发票的,以增值税专用发票上注明的增值税额为进项税额。

例如:甲食品厂(增值税一般纳税人)从增值税一般纳税人处购进玉米,取得增值税专用发票,票面金额1000元、税率9%、增值税税额90元,价税合计1090元。那么,根据10号公告规定,甲食品厂该笔交易可抵扣的进项税额为取得的增值税专用发票上注明的90元税额。

2.一般纳税人购进农产品,取得海关进口增值税专用缴款书的,以海关进口增值税专用缴款书上注明的增值税额为进项税额。

例如:乙企业(增值税一般纳税人),本月进口一批黄桃,取得一张9%的海关进口增值税专用缴款书,注明金额10万元、税额0.9万元。那么,可以抵扣的进项税额为缴款书上注明税额0.9万元。

情形二:取得小规模纳税人开具的增值税专用发票

1.一般纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

例如:丙企业(增值税一般纳税人)从增值税小规模纳税人处购进大豆,取得增值税专用发票,票面金额1000元、征收率3%、税额30元,价税合计1030元。那么根据10号公告规定,丙企业可以抵扣的进项税额为1000×9%=90元。

2.一般纳税人购进农产品,从按照简易计税方法依照1%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的增值税额为进项税额。

例如:丁企业(增值税一般纳税人)从增值税小规模纳税人处购进大豆,取得的增值税专用发票,票面金额1000元、征收率1%、税额10元,价税合计1010元。此时,丁企业可以抵扣的进项税额为发票税额,即10元。

情形三:取得农产品销售发票或收购发票

一般纳税人购进农产品,取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

例如:戊企业(增值税一般纳税人)从农民处收购一批小麦,开具的农产品收购发票上注明买价10万元。那么,戊企业应以发票上注明的农产品买价和9%扣除率计算进项税额,即戊企业可以抵扣的进项税额为100000×9%=9000元。

注:一般纳税人从农民专业合作社购进的免税农产品,同样按9%的扣除率计算进项税额。

情形四:进项税额不得抵扣的情形

1.纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

例:己超市(增值税一般纳税人)从批发商处购进免税白菜,取得普通发票,该发票对应的进项税额不得抵扣。

2.购进农产品用于免税项目、简易计税、集体福利或个人消费,进项税额不得抵扣。

例:庚企业(增值税一般纳税人)将购进的大米用于职工食堂(集体福利),该部分大米对应的进项税额不得抵扣。同时,若购进农产品部分用于应税和免税、集体福利等项目,需按比例分摊不得抵扣的进项税额。