2026年1月1日起

增值税法及其实施条例正式施行

我们梳理总结了11个易错点

一起来学习一下吧

小规模纳税人增值税起征点标准调整后以月或者季度为计税期间的,包含了10万、30万本数。

小规模纳税人登记为一般纳税人的生效之日:

1.销售额超过规定标准的为超过规定标准的当期1日;

2.销售额未超过规定标准的为办理登记的当期1日。

明确补税时直接按一般计税方法计算。

将原“加工修理修配劳务”修改为“加工修理修配服务”,并入生产生活服务中,但仍适用13%的税率。

“邮政普遍服务”“邮政特殊服务”“其他邮政服务”均适用9%的税率。

将原属于增值电信服务的“手机流量服务”“短信和彩信服务”“互联网宽带接入服务”并入基础电信服务,适用9%的税率。

进项税额不得从其销项税额中抵扣的情形新增了“直接用于消费”的限制条件,若购进后用于转售(如旅游公司采购餐饮服务再销售给游客),可抵扣进项税额;若购进后自行消费(如企业员工聚餐)则不能抵扣进项税额。

小规模纳税人出租不动产按3%征收率计税,但不得享受1%优惠。

取消“避孕药品和用品”免税。

贷款服务,与贷款直接相关的投融资顾问费、手续费、咨询费等费用不得抵扣进项税额。

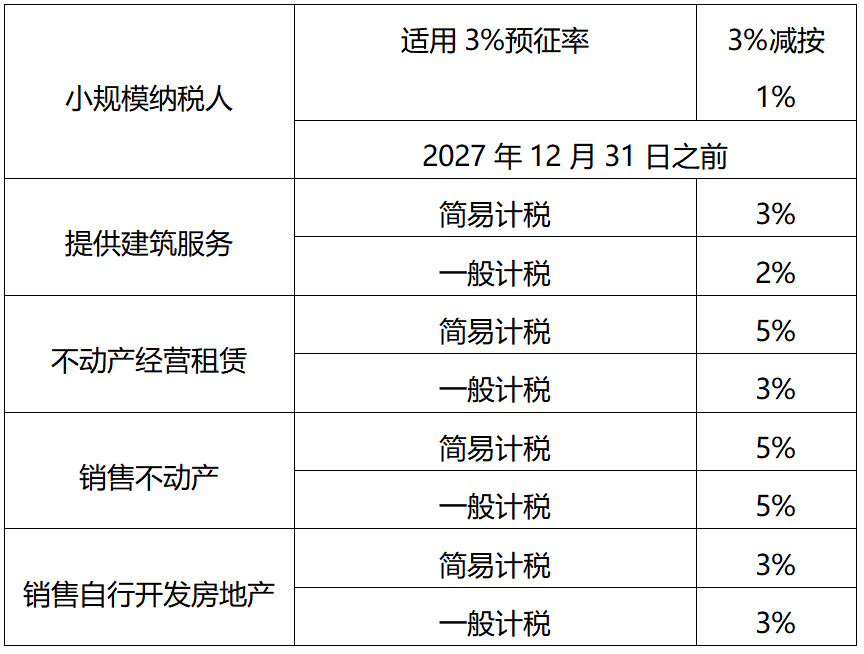

增值税预缴税款预征率

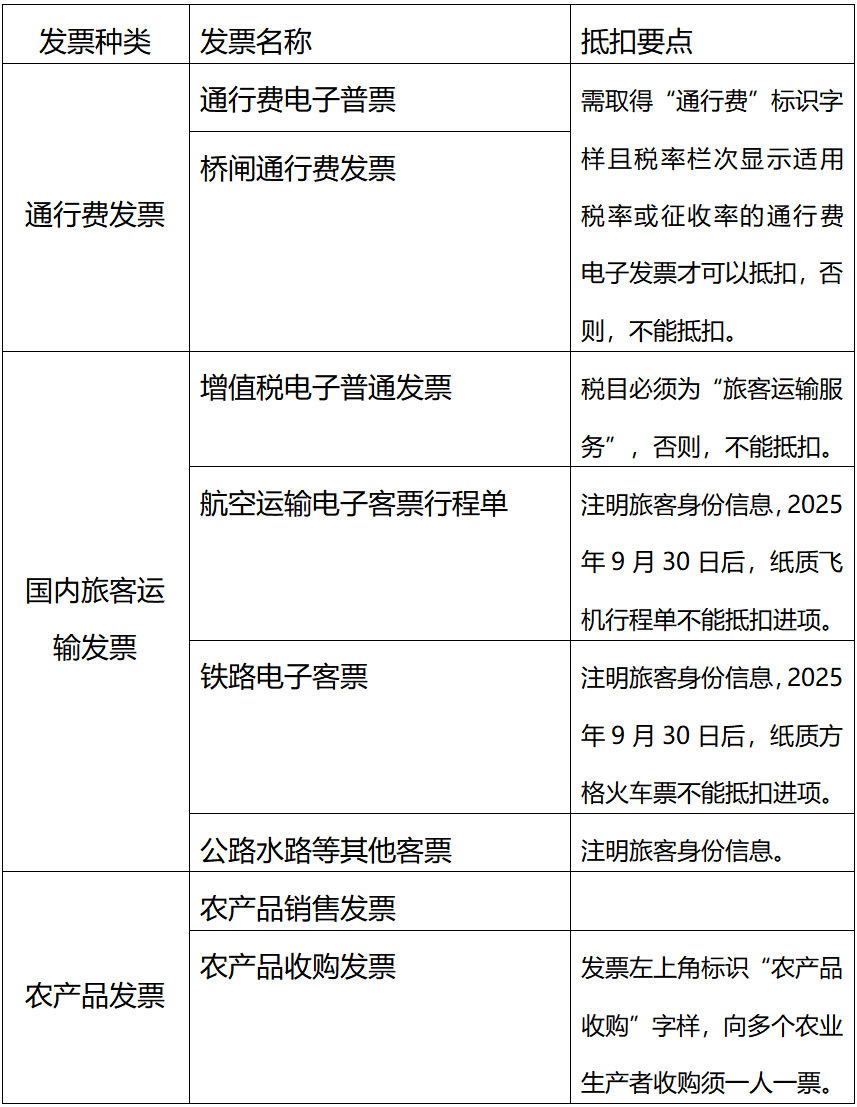

可以抵扣的增值税普通发票