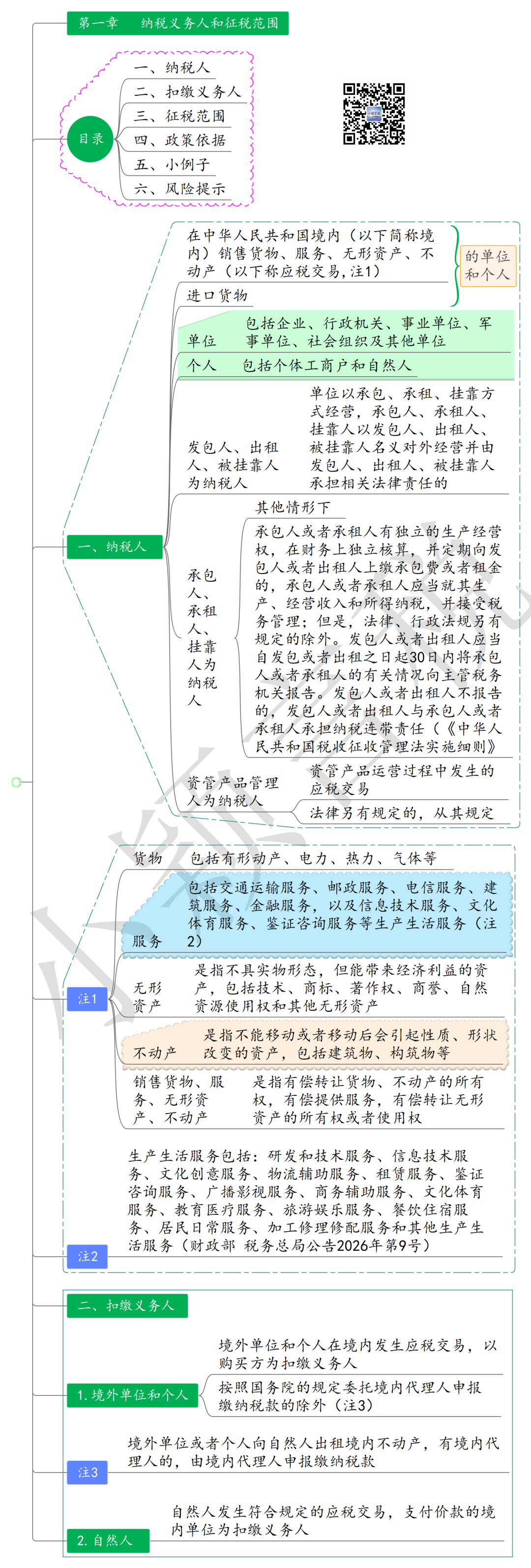

第二条 增值税法第三条所称货物,包括有形动产、电力、热力、气体等。

增值税法第三条所称服务,包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务,以及信息技术服务、文化体育服务、鉴证咨询服务等生产生活服务。

增值税法第三条所称无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他无形资产。

增值税法第三条所称不动产,是指不能移动或者移动后会引起性质、形状改变的资产,包括建筑物、构筑物等。

国务院财政、税务主管部门提出货物、服务、无形资产、不动产的具体范围,报国务院批准后公布施行。

第三条 增值税法第三条所称单位,包括企业、行政机关、事业单位、军事单位、社会组织及其他单位。

增值税法第三条所称个人,包括个体工商户和自然人。

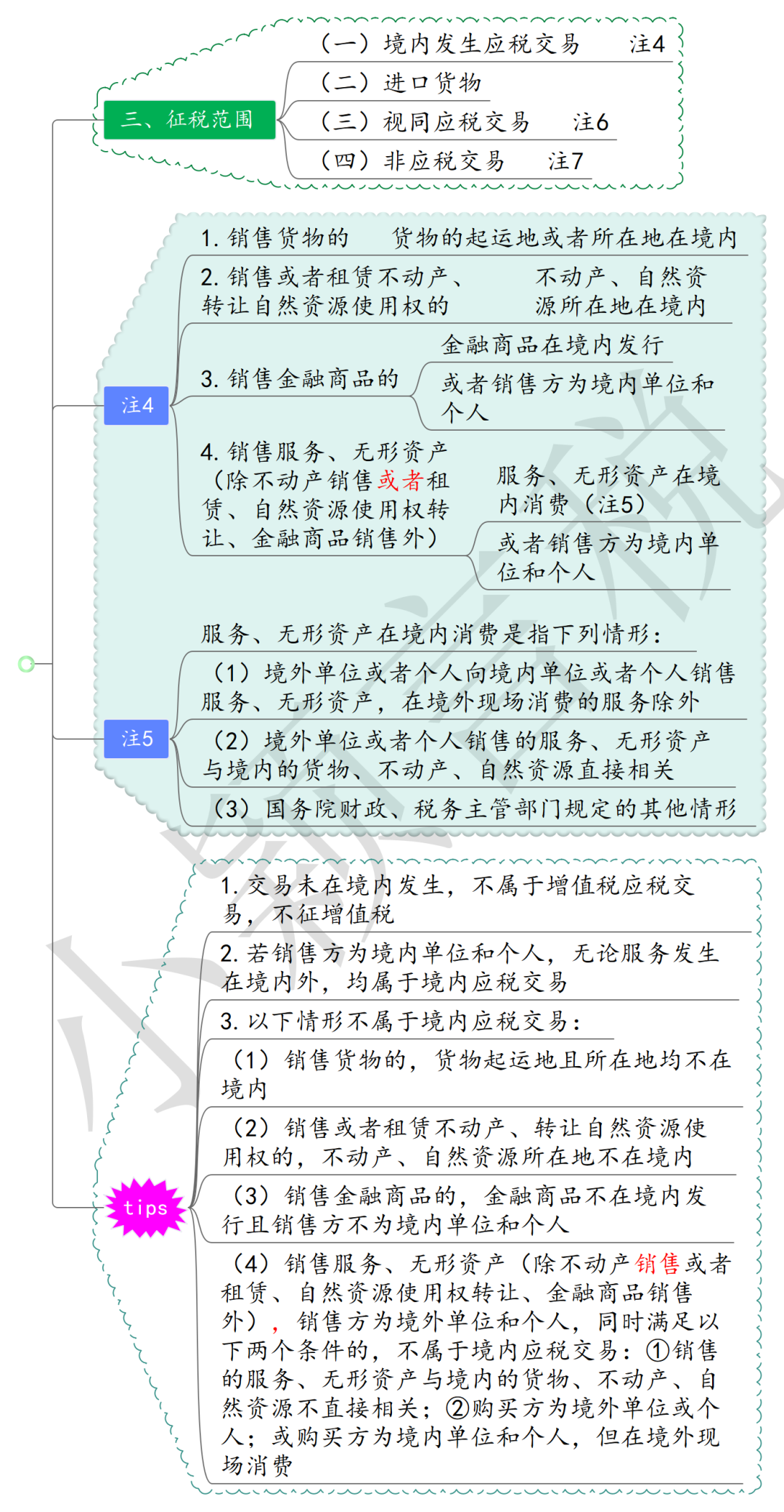

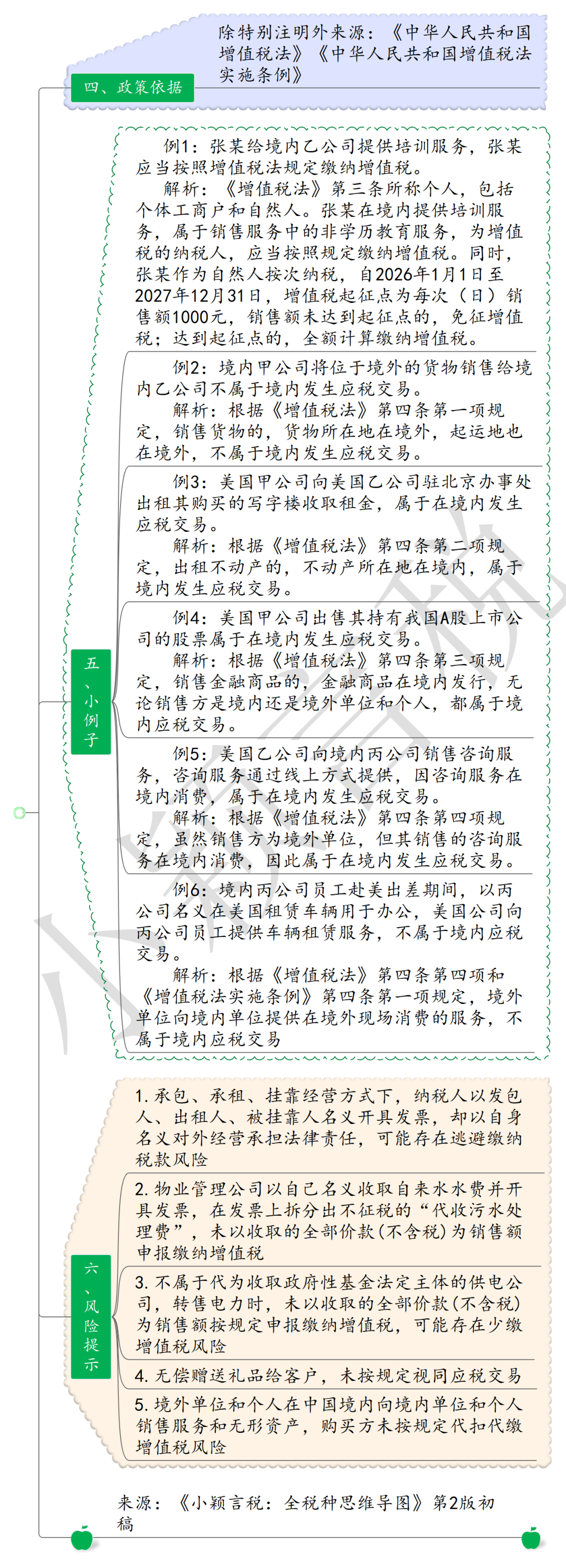

第四条 增值税法第四条第四项所称服务、无形资产在境内消费,是指下列情形:

(一)境外单位或者个人向境内单位或者个人销售服务、无形资产,在境外现场消费的服务除外;

(二)境外单位或者个人销售的服务、无形资产与境内的货物、不动产、自然资源直接相关;

(三)国务院财政、税务主管部门规定的其他情形。

第五条 纳税人开具增值税专用发票,应当分别列明销售额和增值税税额。

第六条 适用一般计税方法的纳税人为一般纳税人。

一般纳税人实行登记制度,具体登记办法由国务院税务主管部门制定。

第七条 自然人属于小规模纳税人。不经常发生应税交易且主要业务不属于应税交易范围的非企业单位,可以选择按照小规模纳税人纳税。

第三十四条 单位以承包、承租、挂靠方式经营,承包人、承租人、挂靠人以发包人、出租人、被挂靠人名义对外经营并由发包人、出租人、被挂靠人承担相关法律责任的,发包人、出租人、被挂靠人为纳税人;其他情形下,承包人、承租人、挂靠人为纳税人。

资管产品运营过程中发生的应税交易,资管产品管理人为纳税人。法律另有规定的,从其规定。

第二十二条 纳税人购进货物、服务、无形资产、不动产,用于同时符合下列情形的非应税交易(以下统称不得抵扣非应税交易),对应的进项税额不得从销项税额中抵扣:

(一)发生增值税法第三条至第五条以外的经营活动,并取得与之相关的货币或者非货币形式的经济利益;

(二)不属于增值税法第六条规定的情形。

第三十五条 自然人发生符合规定的应税交易,支付价款的境内单位为扣缴义务人。代扣代缴的具体操作办法,由国务院财政、税务主管部门制定。

境外单位或者个人向自然人出租境内不动产,有境内代理人的,由境内代理人申报缴纳税款。

增值税法相关政策适用问题即问即答

发布时间:2026-05-26

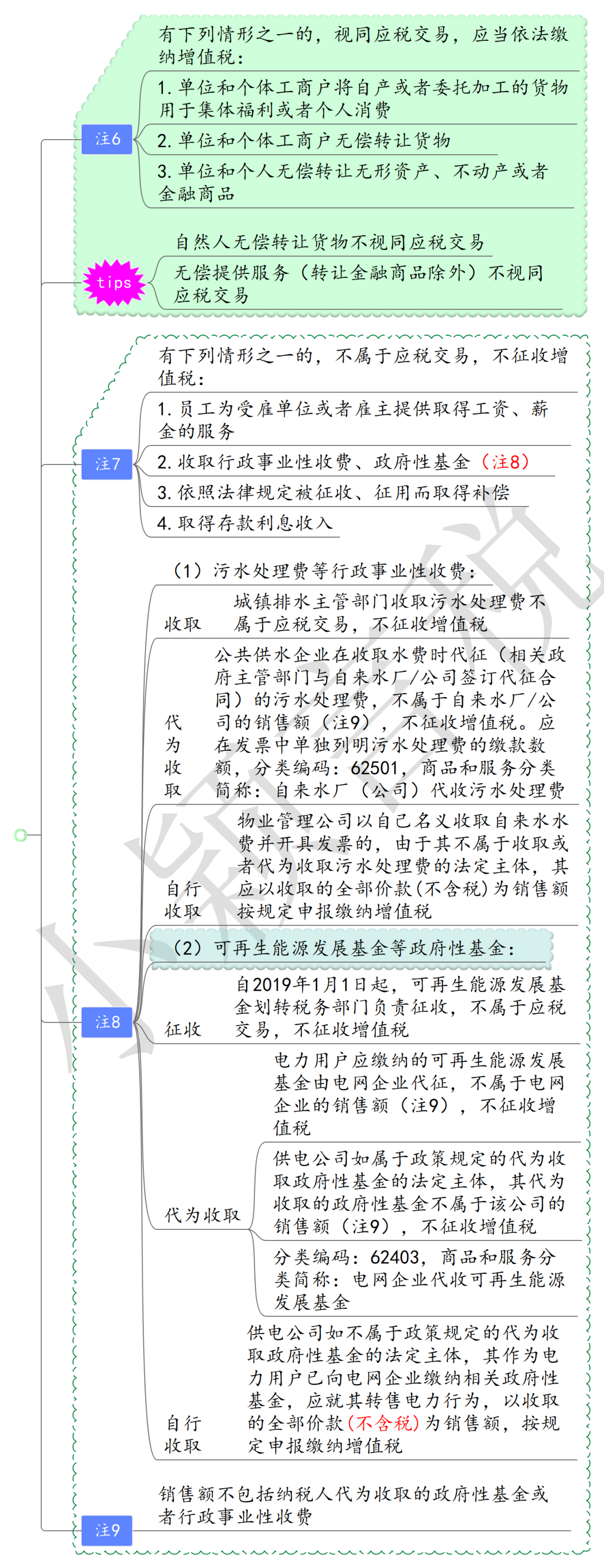

问1:2026年1月1日起,对各级政府及主管部门委托自来水厂(公司)随水费收取的污水处理费,应如何适用增值税政策?

答:根据《中华人民共和国增值税法》第六条规定“有下列情形之一的,不属于应税交易,不征收增值税:(二)收取行政事业性收费、政府性基金”。根据《中华人民共和国增值税法实施条例》第十五条规定“增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:(一)政府性基金或者行政事业性收费”。

根据财政部发布的《全国性及中央部门和单位行政事业性收费目录清单》,以及财政部等部门印发的《财政部 国家发展改革委 住房城乡建设部关于印发〈污水处理费征收使用管理办法〉的通知》(财税〔2014〕151号),“污水处理费”属于城镇排水主管部门收取的行政事业性收费。因此,对相关政府主管部门按照财税〔2014〕151号文件等规定收取污水处理费,不属于应税交易,不征收增值税。

根据财税〔2014〕151号文件第十三条规定“使用公共供水的单位和个人,其污水处理费由城镇排水主管部门委托公共供水企业在收取水费时一并代征,并在发票中单独列明污水处理费的缴款数额。城镇排水主管部门应当与公共供水企业签订代征污水处理费合同,明确双方权利义务。”因此,对相关政府主管部门与自来水厂(公司)签订代征合同,委托自来水厂(公司)随水费收取的污水处理费,不属于自来水厂(公司)的销售额,不征收增值税。

问2:2026年1月1日起,物业管理公司向服务接受方收取的自来水水费,能否在水费中区分出污水处理费并适用增值税不征税政策?

答:根据《中华人民共和国增值税法》第六条规定“有下列情形之一的,不属于应税交易,不征收增值税:(二)收取行政事业性收费、政府性基金”。根据《中华人民共和国增值税法实施条例》第十五条规定“增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:(一)政府性基金或者行政事业性收费”。

根据财税〔2014〕151号文件等规定,物业管理公司不属于收取或者代为收取污水处理费的法定主体,其以自己名义收取自来水水费并开具发票的,应以收取的全部价款(不含税,下同)为销售额按规定申报缴纳增值税。同时,根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(2026年第10号)有关规定,自2026年1月1日至2027年12月31日,物业管理公司中的一般纳税人销售自来水可以选择适用简易计税方法,按照3%的规定征收率计算缴纳增值税。

问3:2026年1月1日起,某电网企业向用电单位随电费收取的可再生能源发展基金等政府性基金,是否属于增值税不征税收入?

答:根据《中华人民共和国增值税法》第六条规定“有下列情形之一的,不属于应税交易,不征收增值税:(二)收取行政事业性收费、政府性基金”。根据《中华人民共和国增值税法实施条例》第十五条规定“增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:(一)政府性基金或者行政事业性收费”。

根据财政部发布的《全国政府性基金目录清单》,以及财政部等部门印发的《财政部 国家发展和改革委员会 国家能源局关于印发〈可再生能源发展基金征收使用管理暂行办法〉的通知》(财综〔2011〕115号)等文件,“可再生能源发展基金”(具体为可再生能源发展基金中的可再生能源电价附加,下同)属于政府性基金,电力用户应缴纳的可再生能源发展基金由电网企业代征。因此,对电网企业按照财综〔2011〕115号文件等规定代征的可再生能源发展基金,不属于电网企业的销售额,不征收增值税。电网企业代征的其他政府性基金,比照执行。

问4:2026年1月1日起,某港口供电公司向用电单位收取电费,能否在电费中区分出相关政府性基金并适用增值税不征税政策?

答:根据《中华人民共和国增值税法》第六条规定“有下列情形之一的,不属于应税交易,不征收增值税:(二)收取行政事业性收费、政府性基金”。根据《中华人民共和国增值税法实施条例》第十五条规定“增值税法第十七条所称全部价款,不包括纳税人代为收取的下列税费或者款项:(一)政府性基金或者行政事业性收费”。

根据财综〔2011〕115号文件等规定,如该港口供电公司不属于政策规定的代为收取政府性基金的法定主体,其作为电力用户已向电网企业缴纳相关政府性基金,应就其转售电力行为,以收取的全部价款为销售额,按规定申报缴纳增值税;如该港口供电公司属于政策规定的代为收取政府性基金的法定主体,其代为收取的政府性基金不属于该公司的销售额,不征收增值税。