来源:国家税务总局浙江省税务局

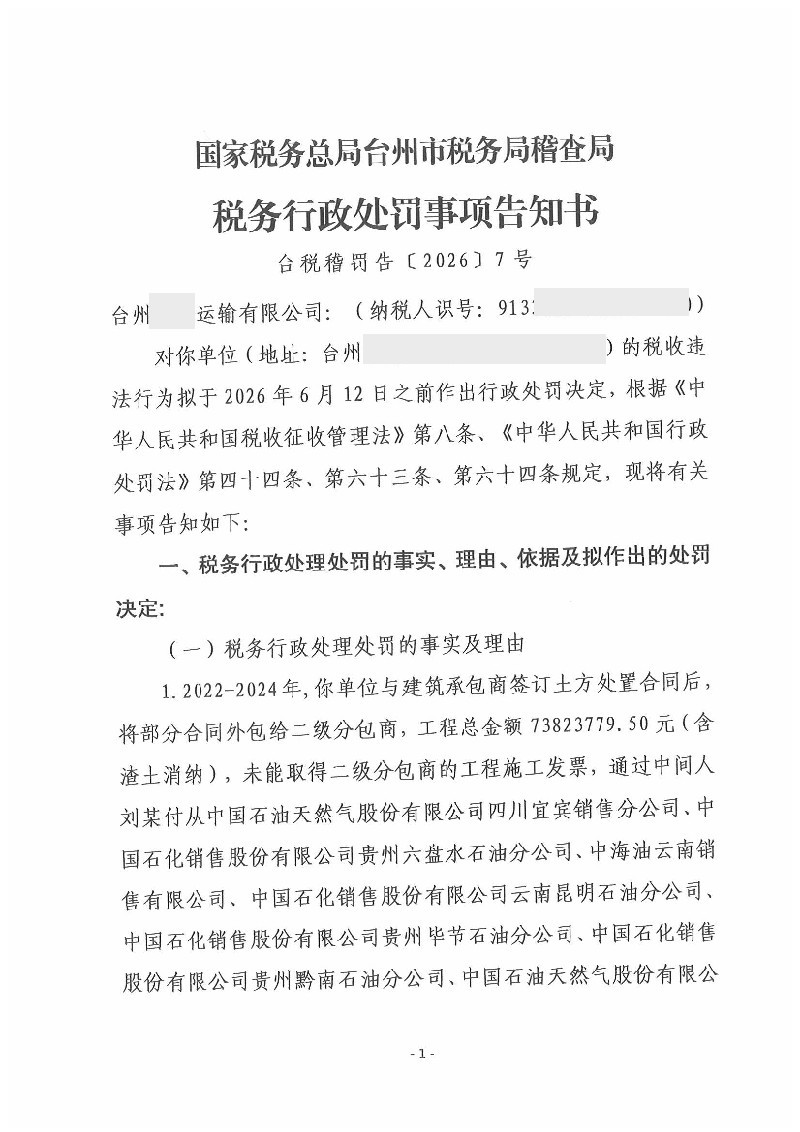

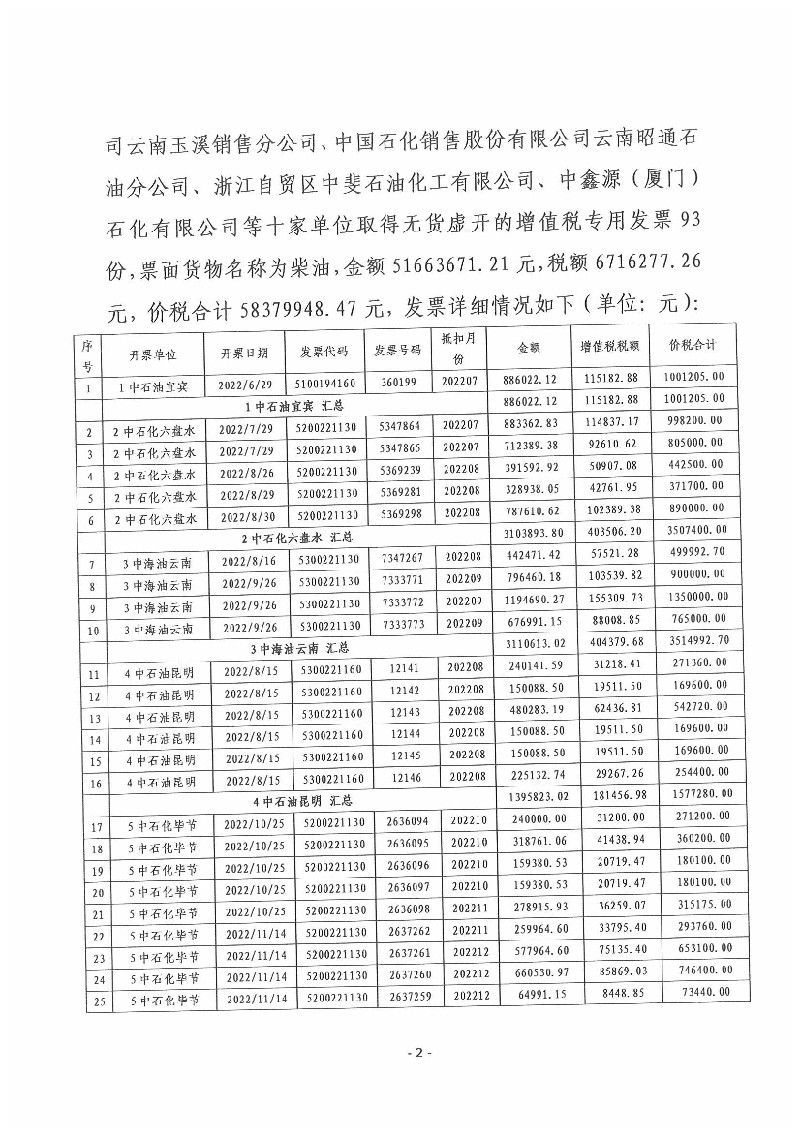

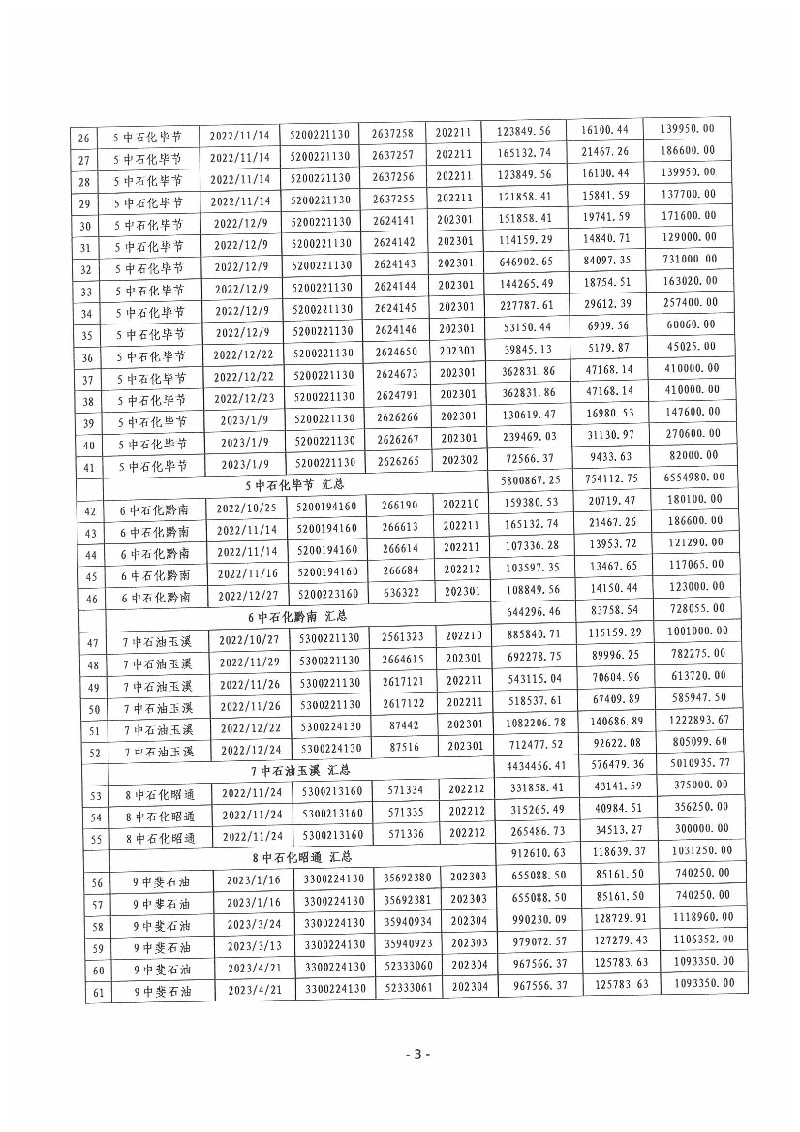

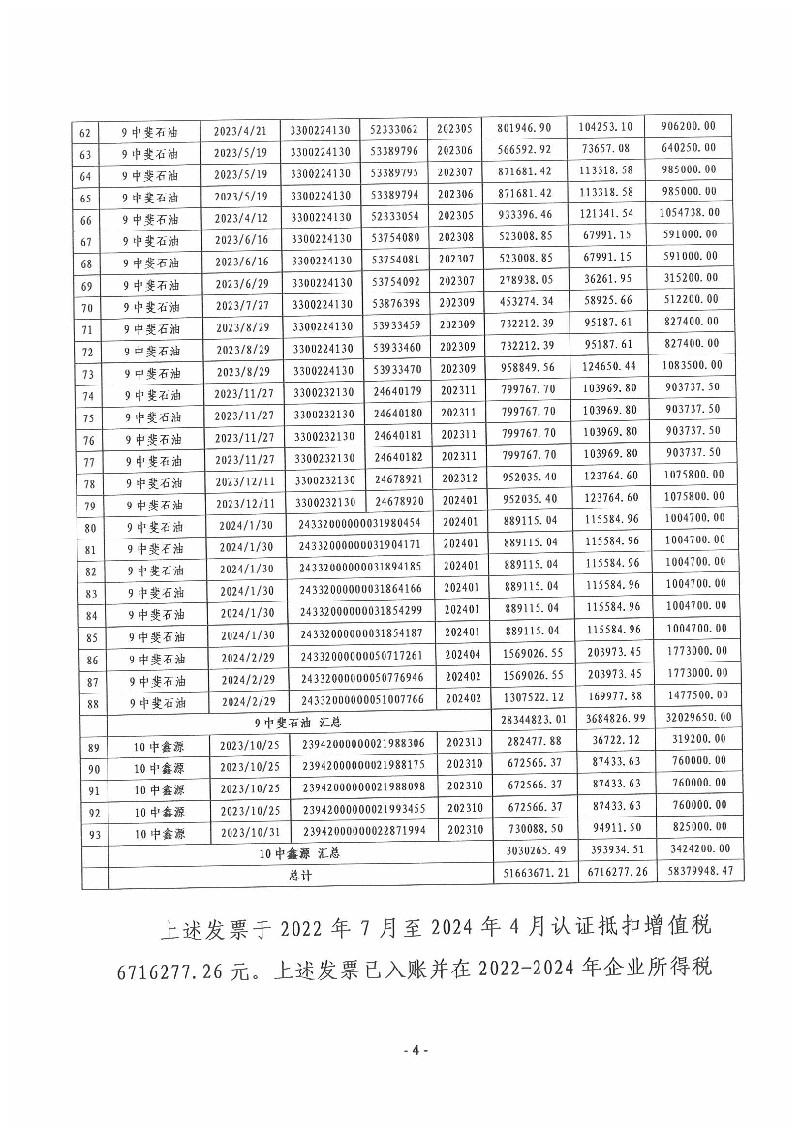

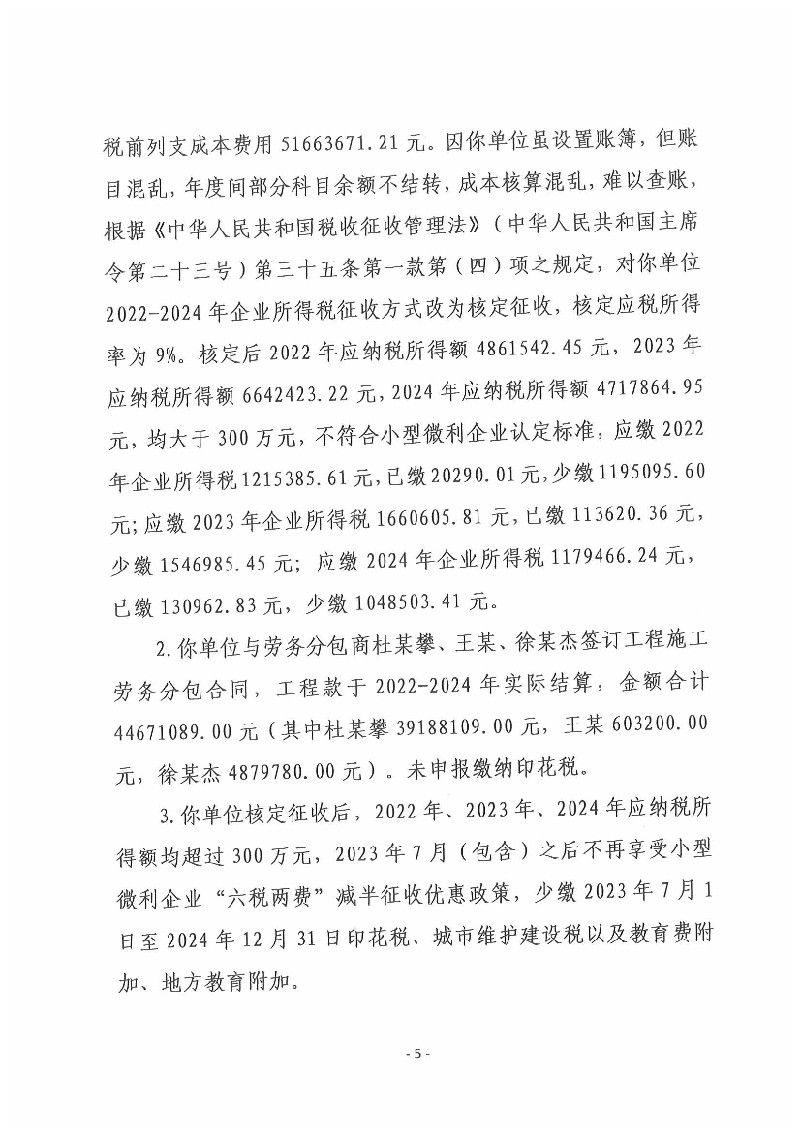

本案中,台州某运输公司因无法取得工程施工相关进项发票,转而从第三方取得价税合计5837万元的柴油发票,税务机关据此认定其构成虚开发票及偷税行为,追缴增值税、城市维护建设税、教育费附加、企业所得税、印花税及相应滞纳金,并处以偷税数额80%的罚款共计872万元。因该企业虽设置账簿,但账目混乱,年度间部分科目余额不结转,成本核算混乱,难以查账,税务机关对企业所得税采用核定征收方式,核定应税所得率为9%,因核定后各年度应纳税所得额均超过300万元,企业被认定不符合小型微利企业标准,丧失相应税收优惠资格。本案有两项问题尤其值得关注,企业应充分重视并积极主张权利。

一是稽查查增所得额可用于弥补以前年度亏损,核定征收情形下同样适用。《关于查增应纳税所得额弥补以前年度亏损处理问题的公告》(国家税务总局公告2010年第20号)明确规定,“税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。弥补该亏损后仍有余额的,按照企业所得税法规定计算缴纳企业所得税。”该规定并未将检查调增限定为查账征收方式下的调增,从文义及立法目的出发,应当理解为既涵盖查账征收方式的检查调增,也涵盖核定征收方式的检查调增,两种情形均可用于弥补以前年度亏损,弥补后再计算应纳税额。因此,案涉企业应当认真梳理以前年度亏损情况,在依法弥补亏损后重新核算应纳税所得额,若弥补后所得额降至300万元以下,则应符合小型微利企业认定标准,依法享有相应优惠政策。

二是对于核定征收确定的应纳税额,原则上不应适用行政处罚。《行政处罚法》确立的基本原则要求,行政机关对当事人作出处罚,必须做到事实清楚、证据确凿。然而,核定征收的本质,恰恰是税务机关在纳税人账簿不健全、资料残缺、难以准确核算应纳税所得额的情形下,依法采取的一种估算征收方式。核定税款是基于法定方法和程序推导出的结果,而非对纳税人应税事实的客观、精确确认。既然其在性质上属于合理推断下的估算,并非对少缴税款事实的确定性认定,便天然不具备事实清楚、金额确定的属性,不满足行政处罚的事实基础要求。以估算所得的税额为基数对纳税人处以倍数罚款,既缺乏充分的事实依据,也有悖行政处罚合法性与合理性的基本要求。因此,对于核定征收的税款,原则上不应予以处罚。

对此,企业应积极行使陈述申辩权利,及时聘请专业税务律师介入,申请召开税务行政处罚听证会,就相关争议事项充分陈述申辩,切实维护自身合法权益。